现在要买这个合约,难道不能以这个报价价格来买么?还需要算这个price?

查看试题

已回答

EWMA模型中哪个是长期方差项呢 updated daily variance是什么意思

查看试题

已回答

r上升,p下降,题中说希望在r上升获利,不是买入put或者卖出call吗?

查看试题

已回答

CD 为什么不对

查看试题

已回答

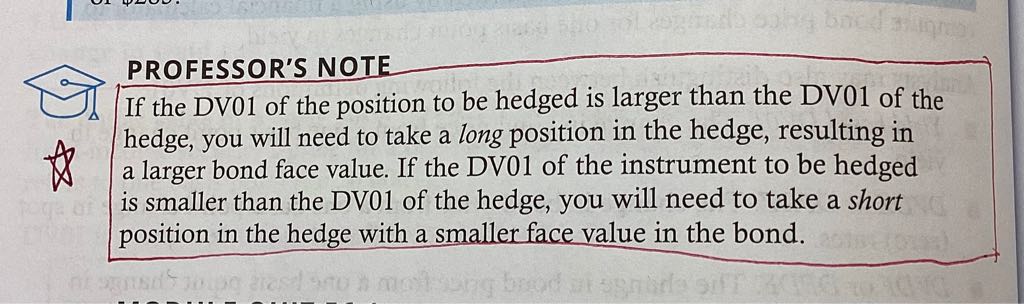

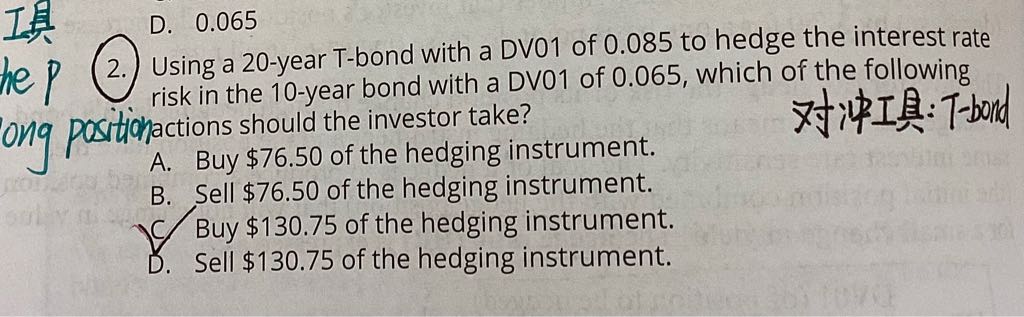

老师第二张图片答案是A 会不会与第一张的结论冲突了 第一张结论可以翻译一下吗

已回答

老师,遗漏变量对大模型有效性受到影响,对小模型无偏性和一致性受到影响,为什么对小模型的有效性不受到影响呢

已回答

董事会不是负责'制定?管理层不是负责执行?第一个选项不是制定?第二个选项确定风险是否会带来其他影响不是quantify?不是管理层的工作?

查看试题

已解决

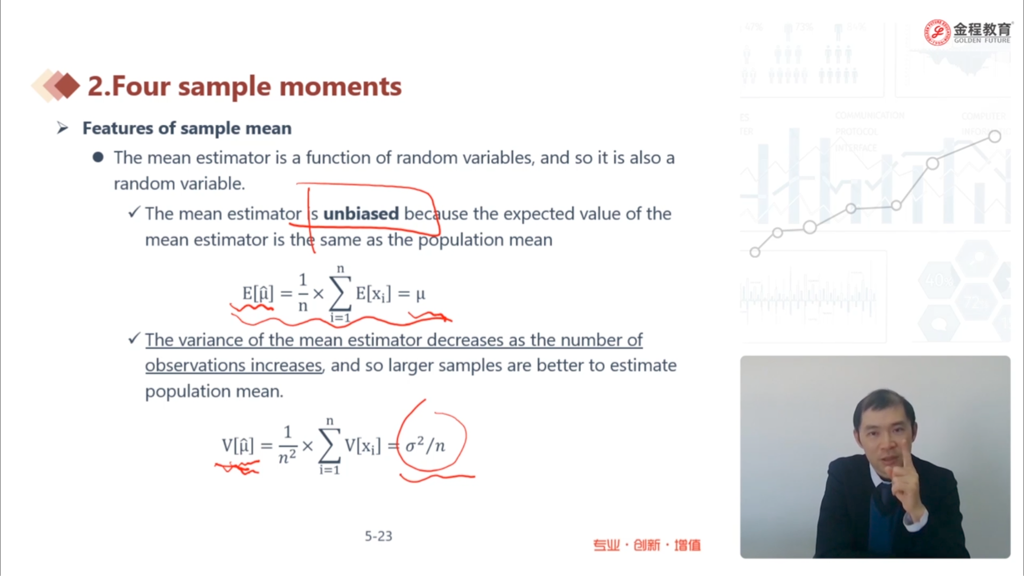

老师这里的样本均值的方差为什么不是根据定义算?用每一个样本均值➖均值的均值然后求和除以n-1,还是说那样算出来一样呢

已回答

计算d的时候可以用1除以u吗 如果可以的话 为什么计算出来的结果跟正确答案相差很大

查看试题

已回答