什么是neither concordant nor discordant pairs?如果遇到了要怎么处理呢?

已解决

这里为什么可以这样看?概率为4为什么就说97%的var值

已回答

期权中股票红利现值PV(DIVS)的计算公式是什么(利率和连续复利形式)

已回答

怎么判断底层资产的Var计算的时候要不要乘上V啊

查看试题

已回答

如果这道题同时给了分红和存储成本,可以解释下公式怎么罗列吗,分固定分红或者连续分红,谢谢

查看试题

已回答

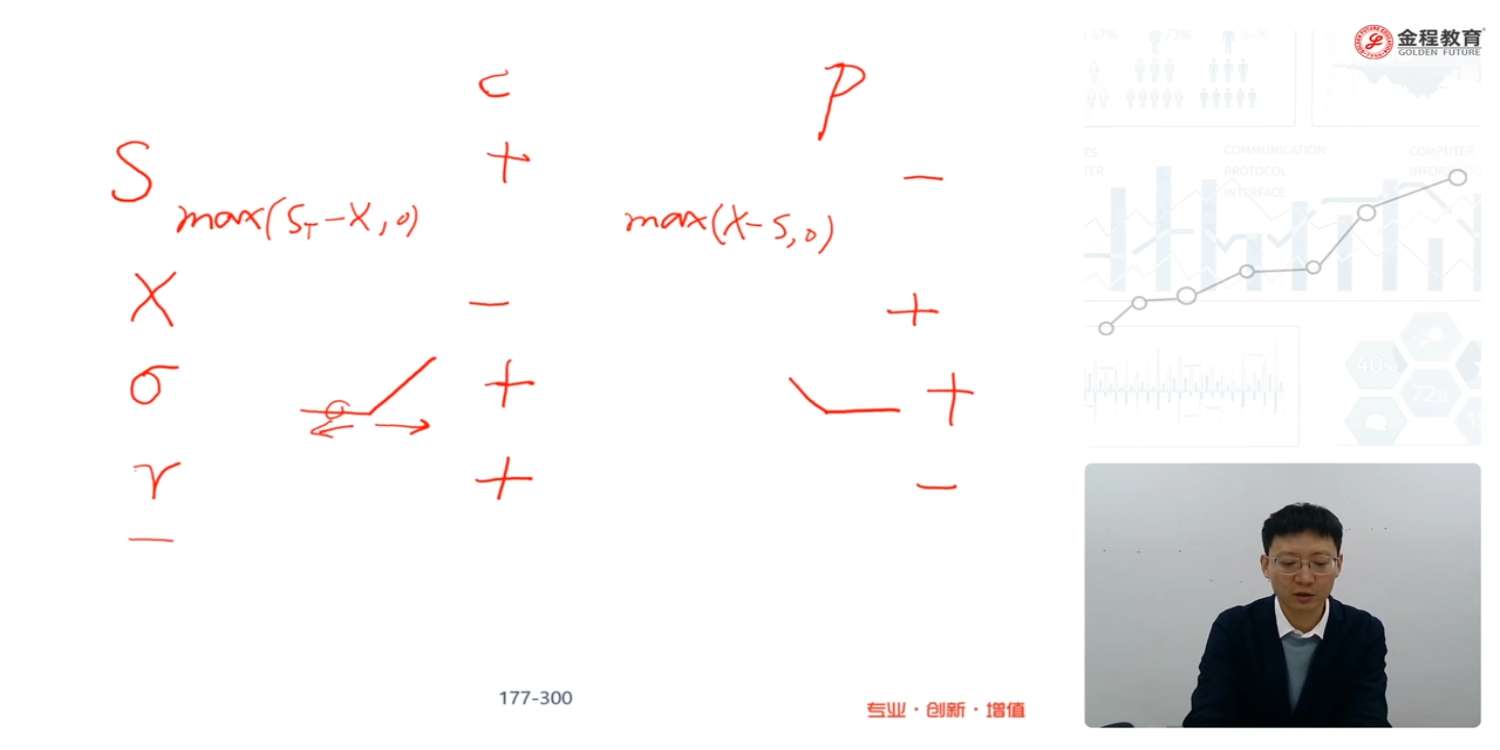

无风险利率和看涨期权为什么正相关 不是利率上升价格下降吗?

已回答

老师您好,我分不清trate date和settlement date应该怎么区分呀,之前我认为交易日和结算日就是一样的QAQ但是好像不一样,求解答

查看试题

已解决