老师您好!在APT章节里我发现关于资产预期回报有这两个计算公式,思路很相似。我想请问这两个公式在考试的适用条件,是否是如果题干未说excessive return就用上面的?

已解决

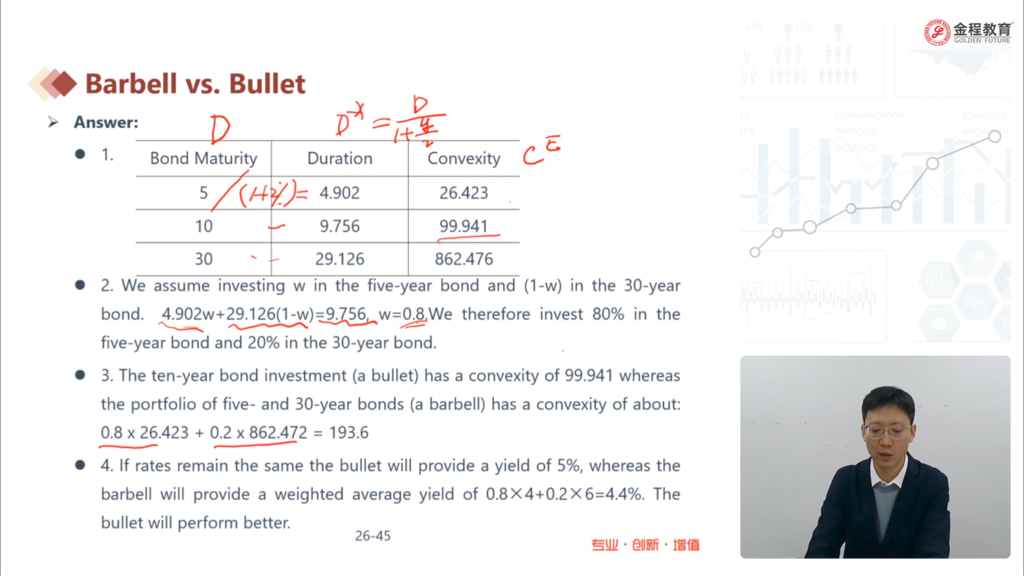

老师,这题中以5年期的债券为例,我计算出来的凸性是最后一个画问好的数,是我的方法错了么?

已回答

为什么是1000 题目里面没有说啊

查看试题

已回答

为啥是(1.5*3+2.5*2)/5,这里面2.5%只有2年?不是说后三年的是2.5%吗?所以我觉得应该是(1.5*3+2.5*3)/5呀?老师能解释一下吗?

查看试题

已解决

这个解析里面也没说为啥B不对?反而特别说了mean 和median都可以?我大概理解如果用mean可能有outlier导致数据偏移,但也不是说不能用mean吧?

查看试题

已回答

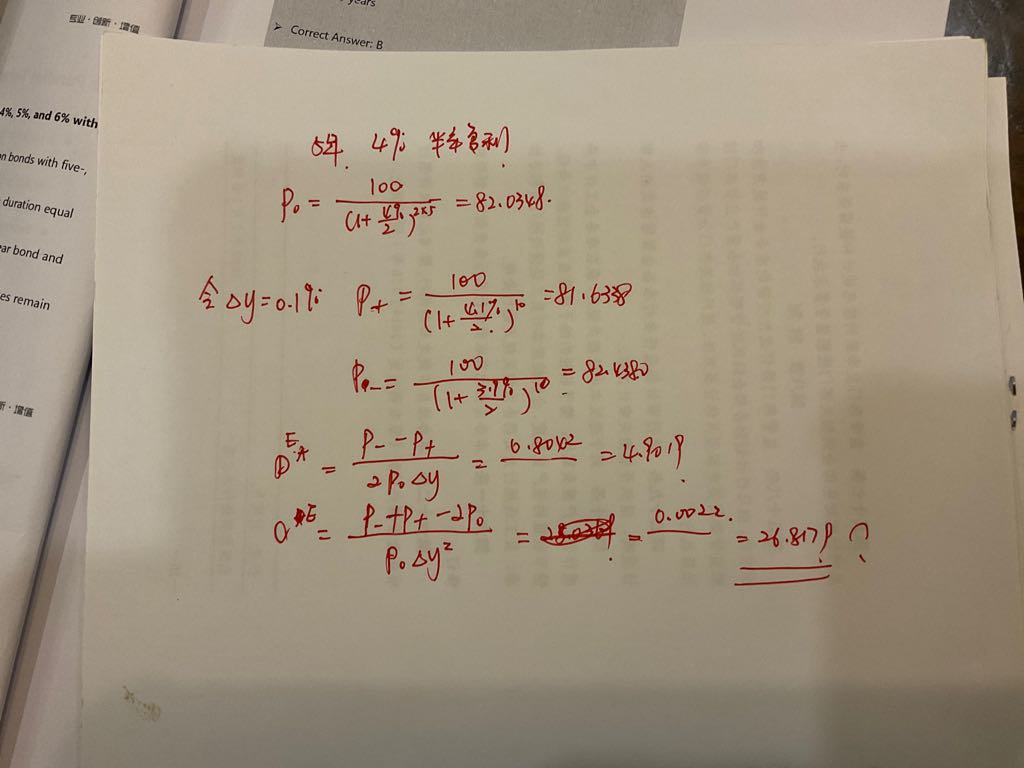

这题我算收益率y,再用1/(1+y/2)公式算折现因子为什么不行?

查看试题

已回答

题目问What is the value of the swap to the party paying dollars?,那怎么定义支出美元呢?期初支出美元的话,相当于买入美元债,答案就是-4.604了。

查看试题

已回答

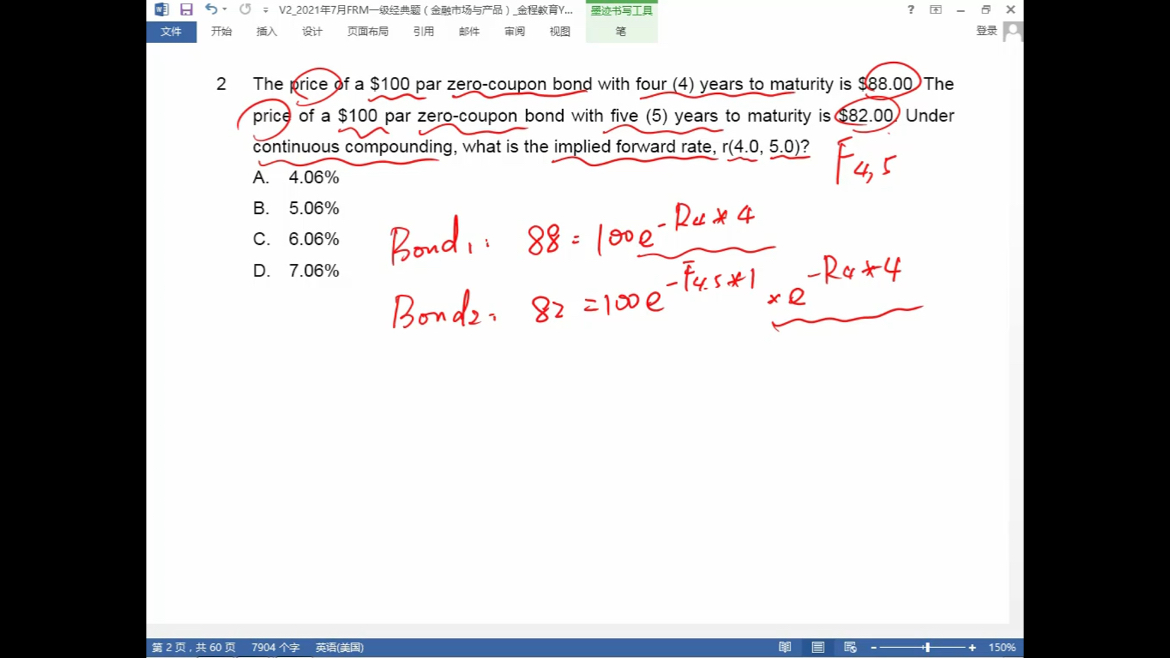

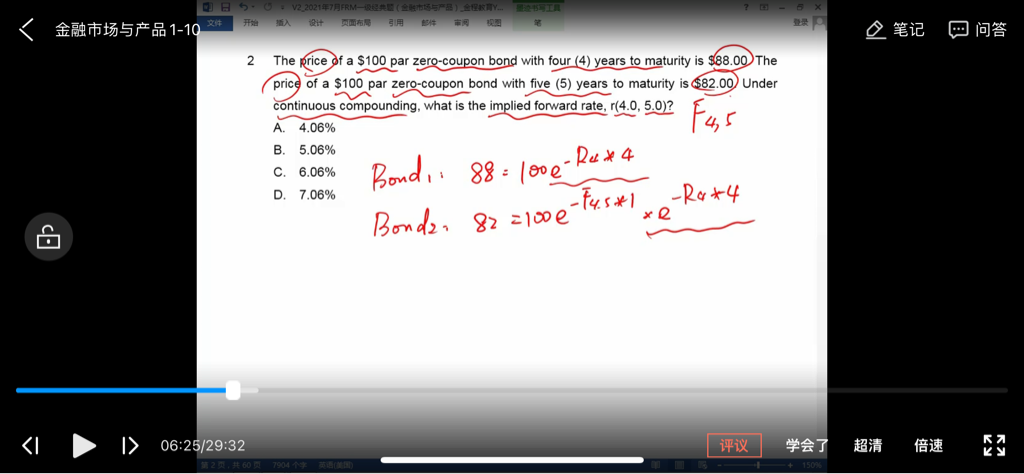

e负r4乘以4,bond 1 bond2都有

怎么计算出F4,5?

已解决

为什么只discount后面一个1.75,前面的不用折现吗?

查看试题

已解决