-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

精品问答

- 为什么这里横纵坐标相加不等于1

- PCA解释因子的计算是什么公式?P C有什么性质可以详细解释一下吗?

- 这题没懂,涉及的知识点能给详细、系统的讲解一下吗

- 可以详细解释一下多德弗兰克法案是什么内容吗?具体是在哪一章什么知识点涉及的呢?

- 老师 第52题不太懂lending rate 和borrowing rate 以及A和B两个选项

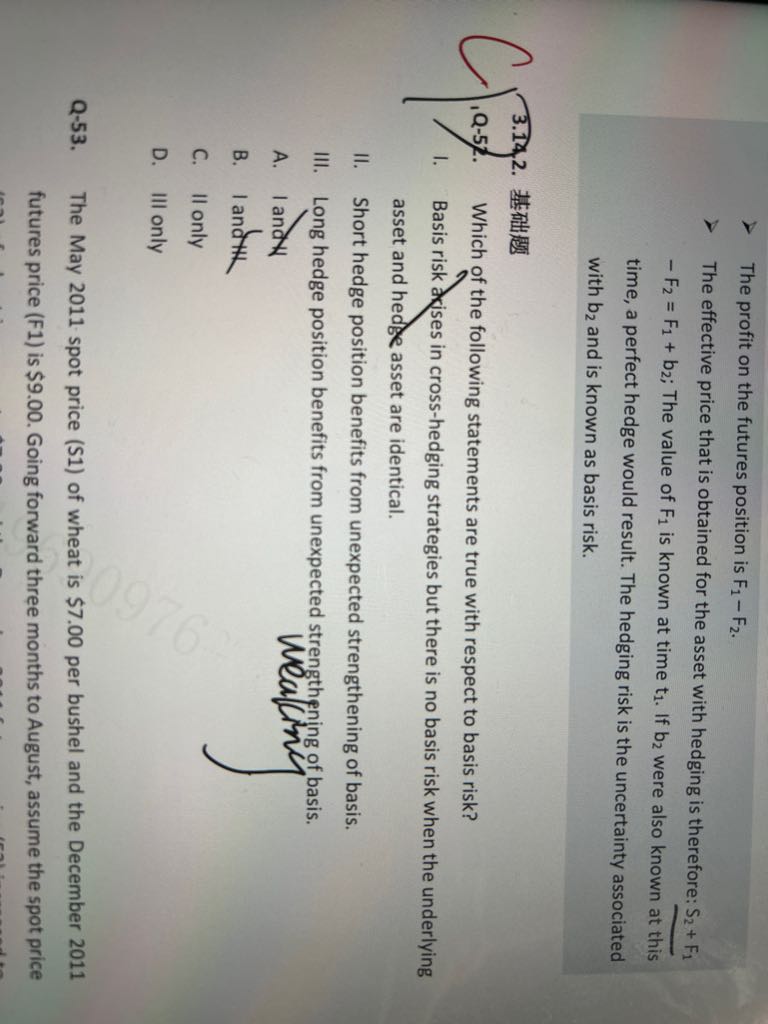

- 我怎么感觉这题不太对呢。特别是C/D两个,都是需要股价上去才可能有利,所以逻辑是一样啊,都是做高业绩,但是C反正都遥遥无期,动力没那么足吧。B现在是平值,就差那一把火就能盈利了所以应该最要努力把业绩做起来吧?A也是,你既然都深度实值了,赶紧卖了得了,还做什么风险管理。这题我都不懂

- Bsm模型中,N(d2)代表行权概率,N(d1)代表什么概率?

- 直接看选项吧,B选项错在哪里?