OAS没太明白,能讲具体点或者结合例题讲解吗?

已回答

老师,为何两个正态分部的乘积不是服从正态分布

查看试题

已回答

没太懂什么时候用的是标准差,什么时候用的是标准误?

查看试题

已回答

这个题目里面给的是标准误呀?为什么把他当做标准差来计算了?标准误不是=标准差/样本量开根号吗,这里的样本量是重复试验的次数12800?

查看试题

已回答

老师您好!请问T-bond会考期限转换么?好像现在所有题目都是问合约的价值。95-12这种如果转化为连续复利怎么计算呢

查看试题

已回答

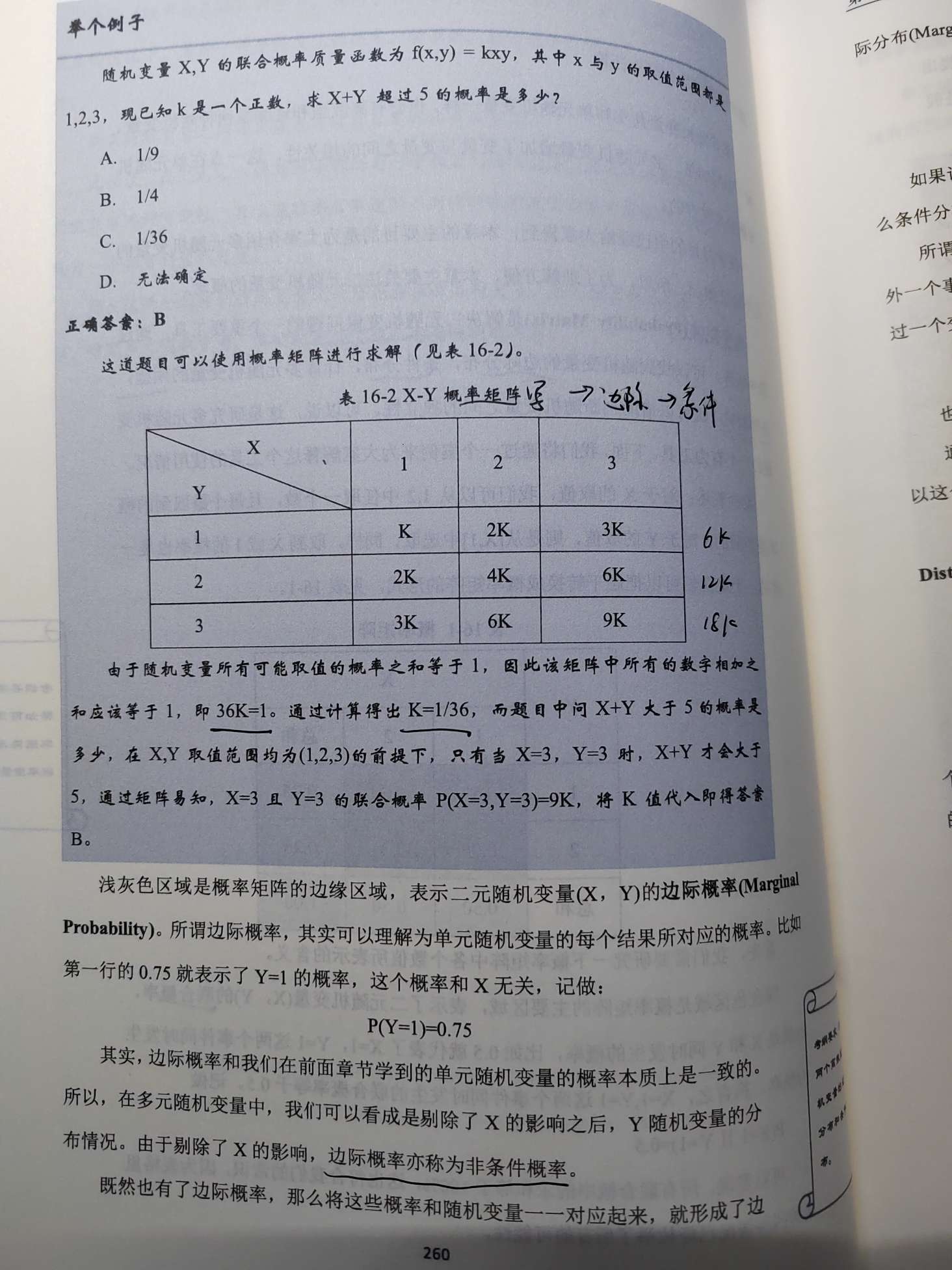

老师,这道例题的下面,求Y=1的边际概率,我理解是横着对应的k+2k+3k,结果是1/6啊?为什么是0.75呢?

已回答

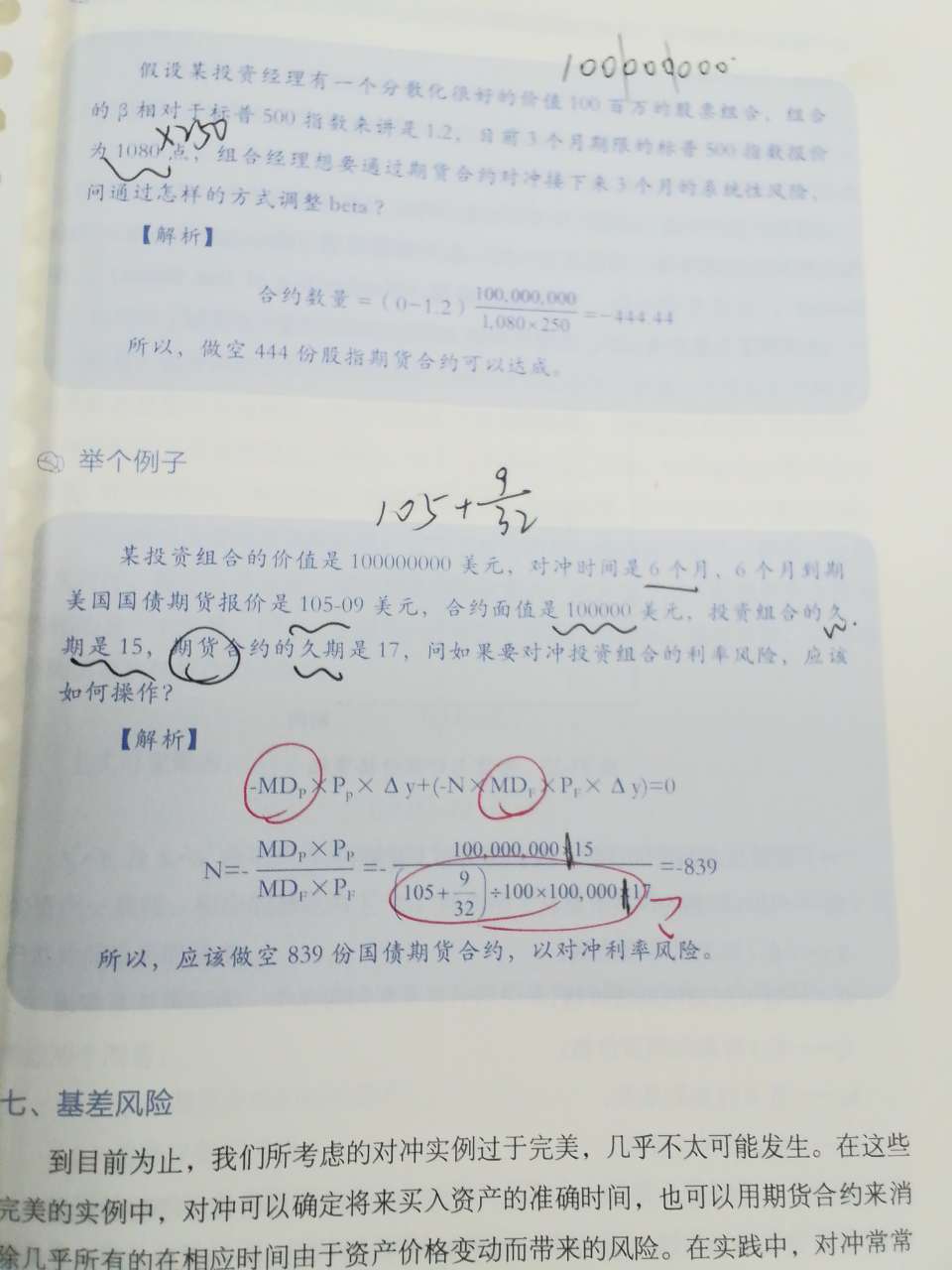

老师好 问一下这道题 分母是什么意思 mdp和mdf是什么呢

已回答

C市场风险怎么没用频率分布?计算分位数不是用了吗?

查看试题

已回答

第二年的保费前面为什么还要乘第一年没死亡的概率?

查看试题

已回答