你还未登录〜

听歌而来,送我踏青云〜

0元

充值

0橙宝

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

第582题

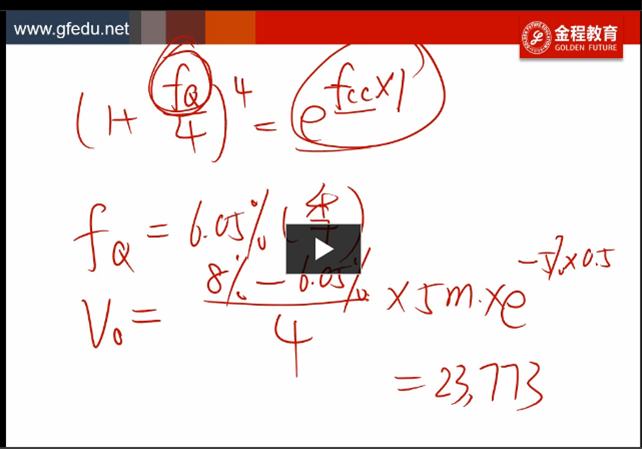

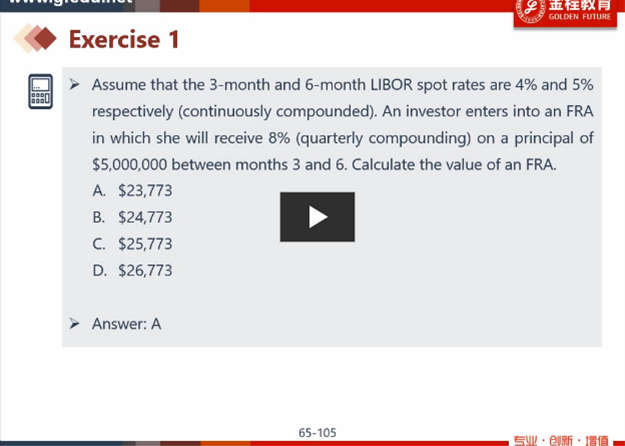

老师,这个为什么要8% 来 减去 6% 呢

这种比较复杂的计算器用法什么时候会讲到呢

x和残差项不是有同方差和异方差的关系的吗

解释一下580

n是什么

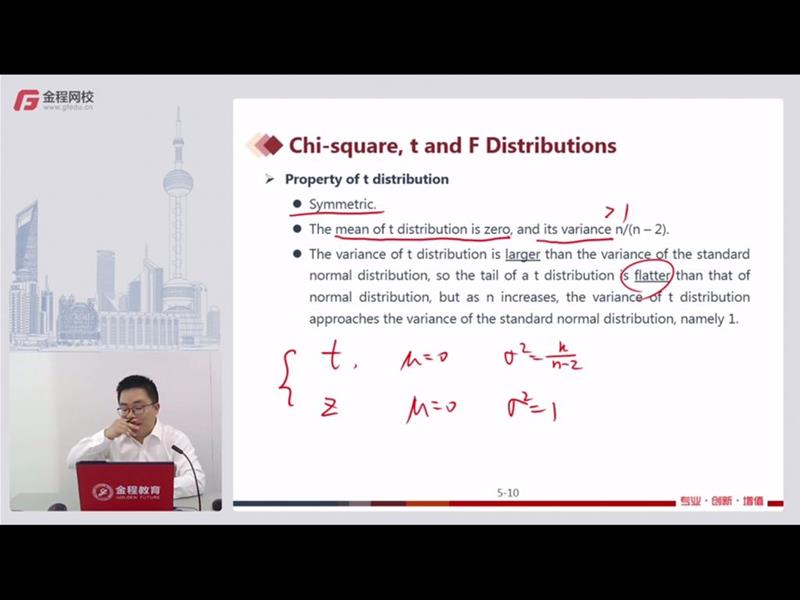

当df=1时不就是对称分布吗

解释一下577

为什么除以的是11.32% 的平方,volatility是方差的意思,为什么不是除以11.32%

登录金程网校

用户名或密码不匹配,请重新输入

两周内免登录

注册金程账号

注册金程网校

已有账号登录