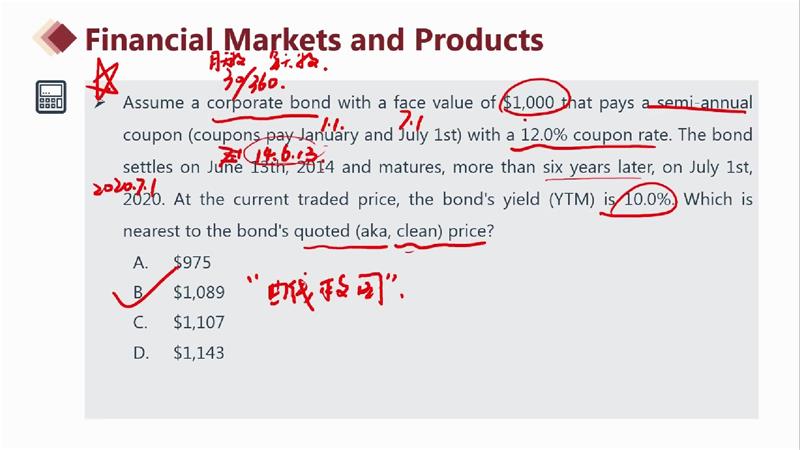

老师,这道题我如果直接按计算器,令n=6+17/180.可以直接得出1189,不是说计算器算出来的是dirty price吗?为何我能直接得出clean price

已回答

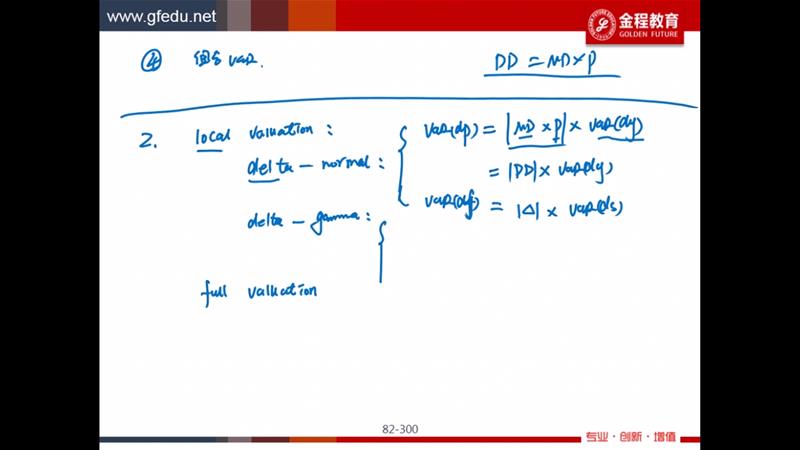

老师,这里的var(dy)是不是百分百var,var(ds)是不是dollar var?

已回答

可以说说p怎么算的么 r是不是1.2

查看试题

已回答

请问本ppt60页,练习7,第二个条件。Bond are issued at par .时为什么会有再投资风险。

已回答

第592,算组合Var值时,不用管债券和股票各自的权重么?

已回答

Q14里请问为什么Y上升P下降 D>0?反之D<0

已回答

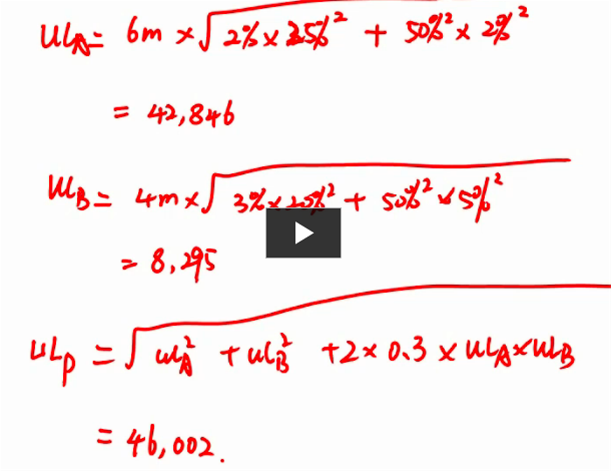

老师您好,前两个式子是不是算错了?第一个算出来等于220454.0769,第二个算出来等于170880.0749,最终ULp算出来等于316863.8912

已回答

第590题

已回答

588题,另外trackng error var 是什么

已回答

semi-standard deviation是什么?

已回答