老师,这题在没按错数字的情况下,算出的σx=5.84,σy=9.31,r=0.814,算出来答案是44.26,,,,我整个人都不好了

查看试题

已回答

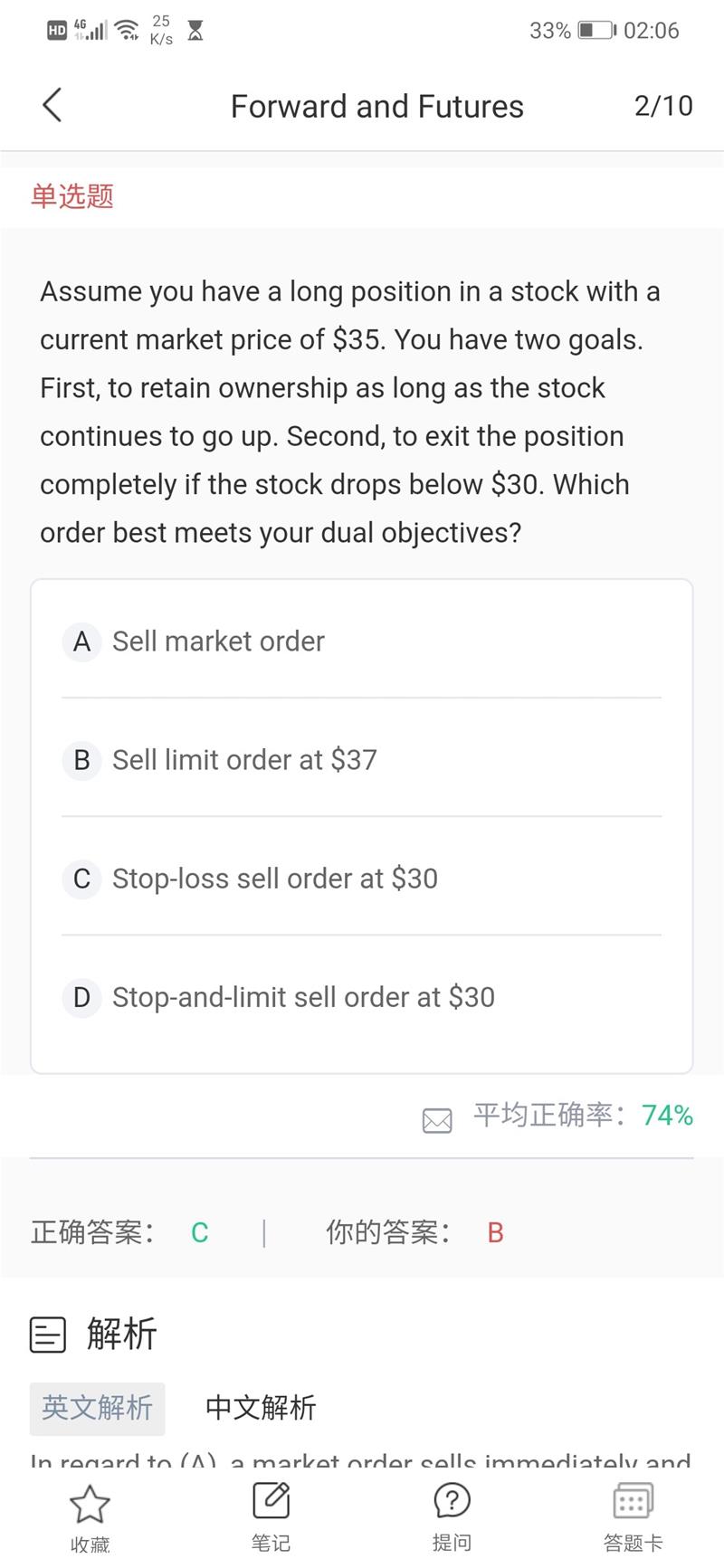

C和D的区别在哪里?

查看试题

已回答

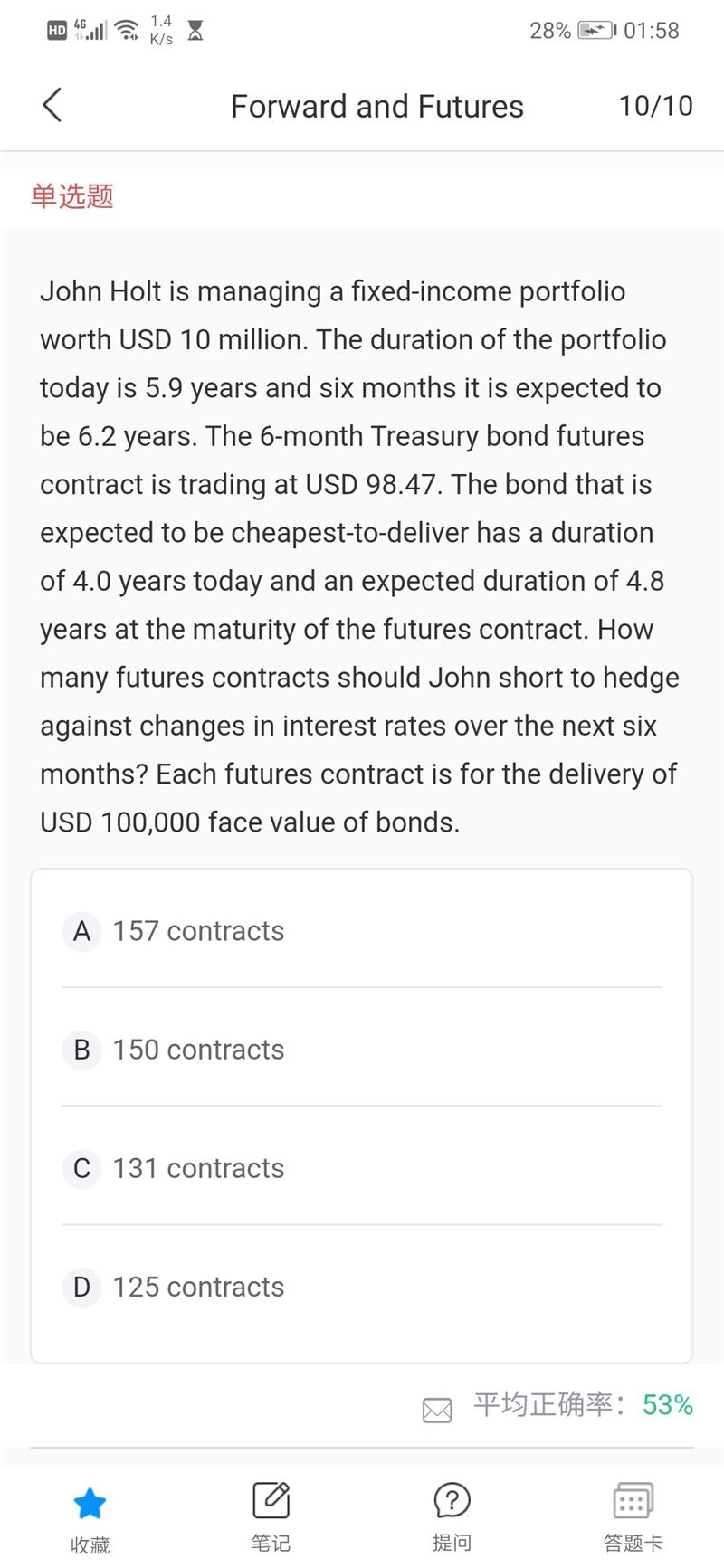

为什么要采用未来的duration计算?

查看试题

已回答

老师,请问为什么要标准化呢

查看试题

已回答

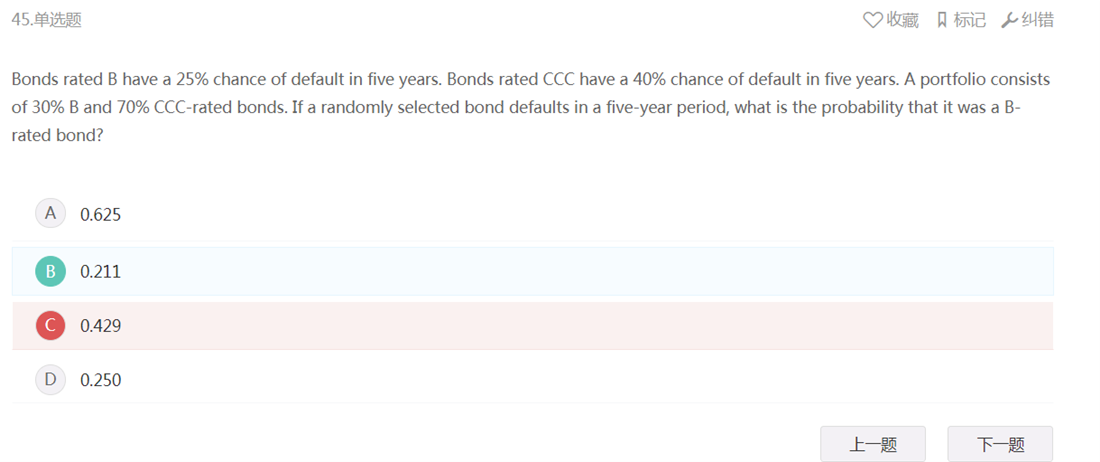

老师,这一题我看错题目了,不过引起我一个思考,如果题目给的违约概率都是一年后的违约概率,怎么算五年后的违约概率呢??我算出来是0.395,麻烦老师帮我算一下,如果我算错了,麻烦贴一下您的计算过程,谢谢

查看试题

已回答

A和B两个选项听不懂?

查看试题

已回答

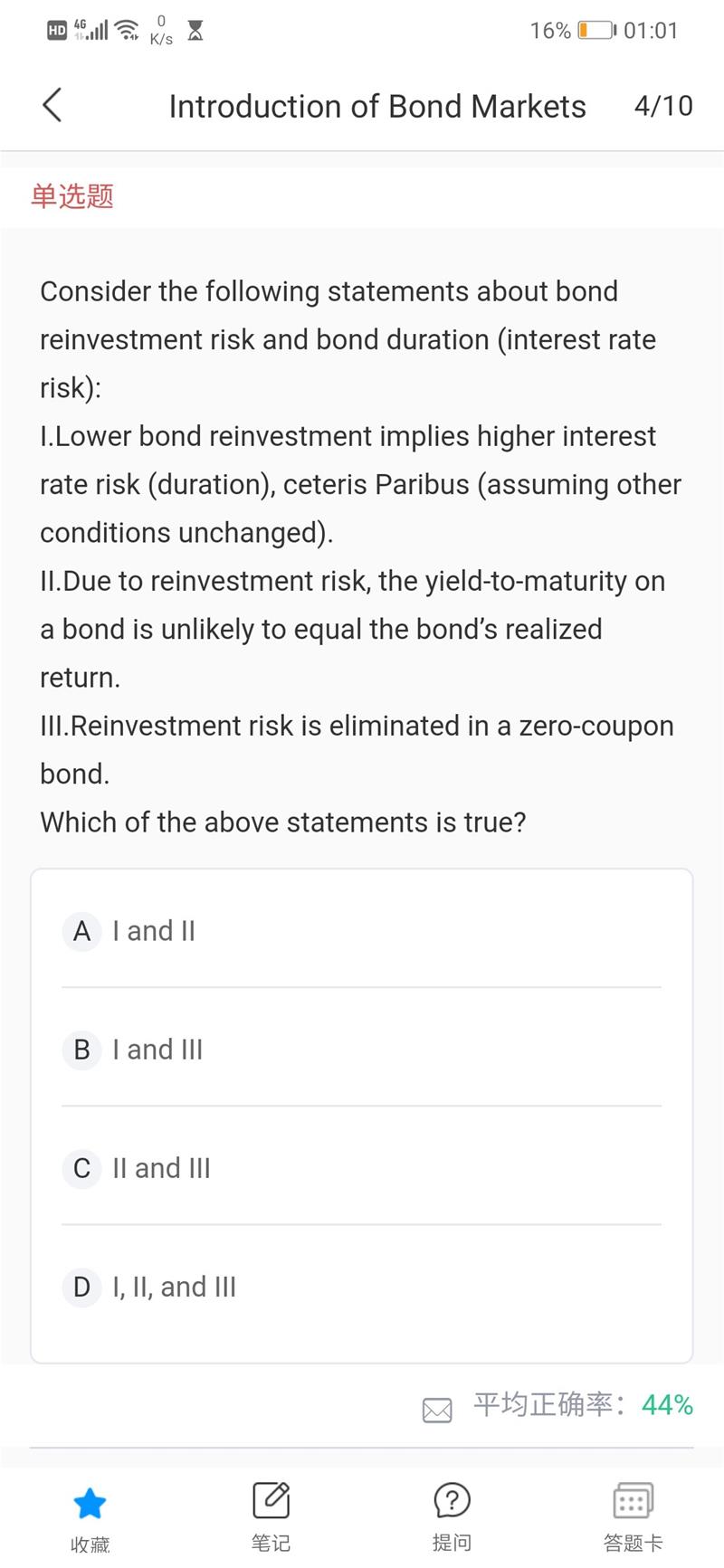

根据久期的计算公式只会受到价格和收益率的影响吗?coupon rate是怎么来的?

查看试题

已回答

老师,这一题怎么没解析

查看试题

已回答

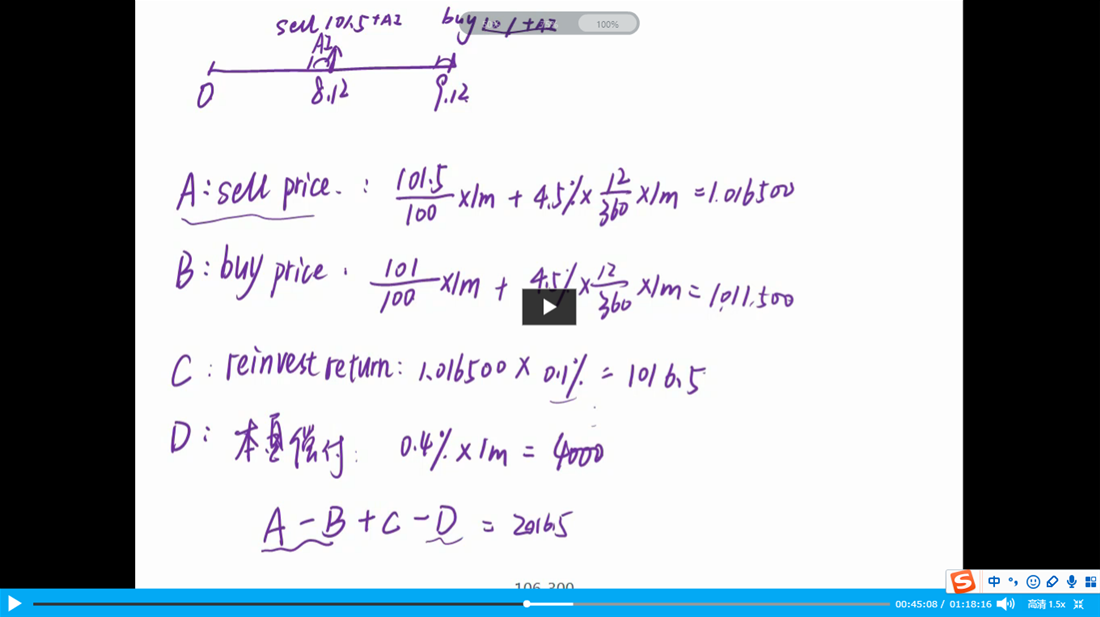

想不懂为什么要加上AI,为什么月底付息就要加AI呢?

已回答

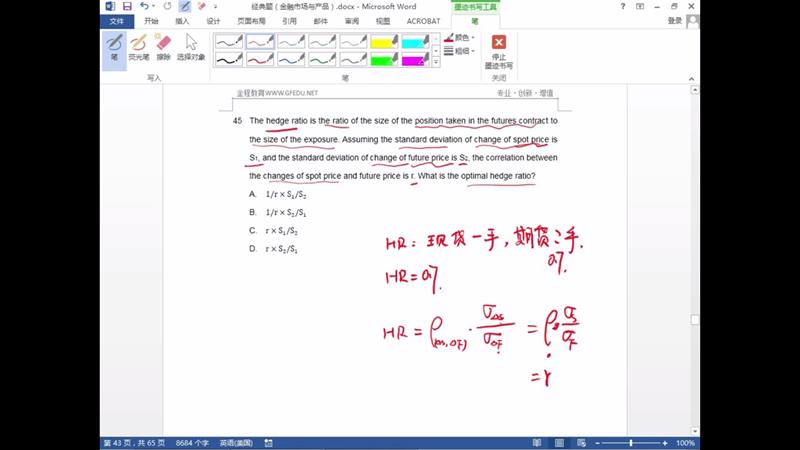

老师可以问一下HR的公式是在哪里提到的吗

已回答