老师,请问这里的60%应该就是风险中性的p吧

查看试题

已回答

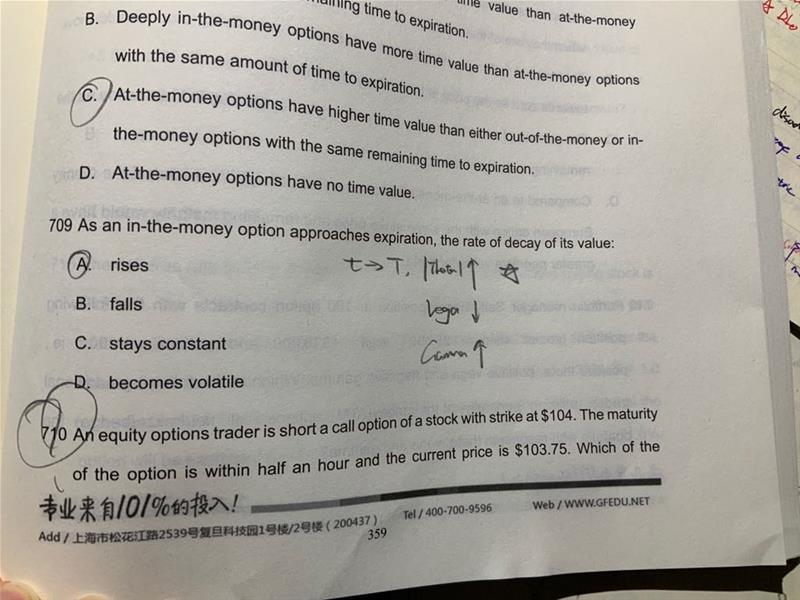

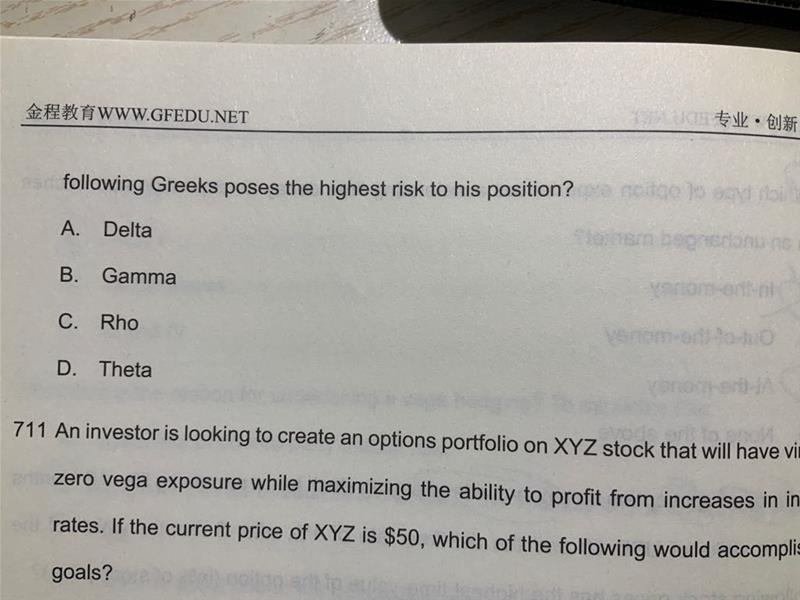

710题 怎么判断gamma和theta哪个影响更大呢?不都是越临近到期越大 而且都是atm的时候最大吗

已回答

61题中,已知10天的VAR值,求252天的VAR值,为啥不是252^1/2除以10^1/2来转化?答案是反过来的

已回答

这个题声音太小了没听清 可以文字吗

查看试题

已回答

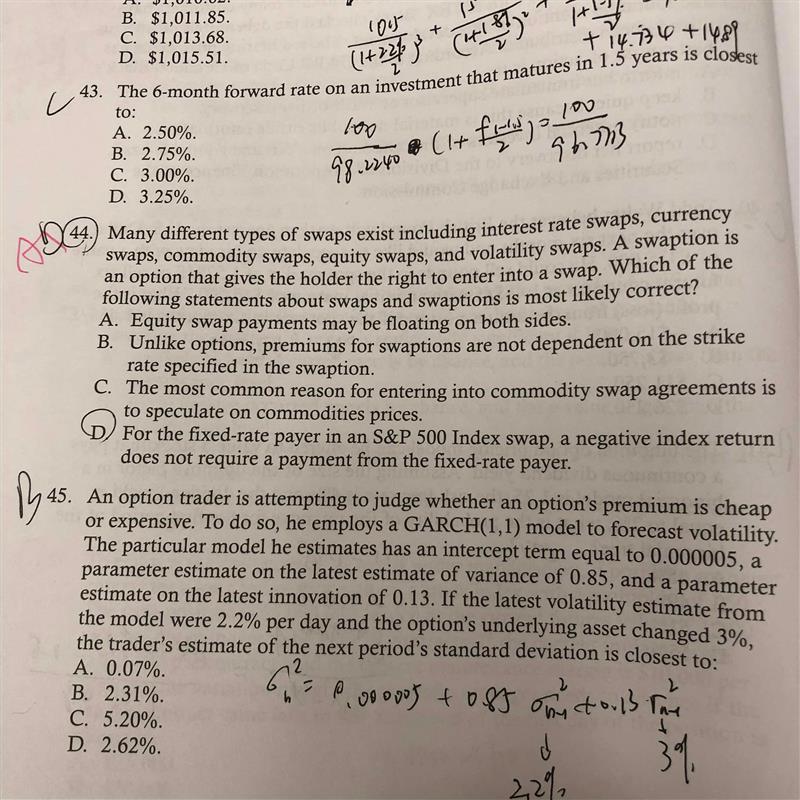

老师,44题的d完全不懂,能详细解释一下吗

已回答

请问97题,要是算价格的变化量用的是债券的现值?为什么之前都是面值呀?跟之前的有什么不同?市场价值也是需要现值吗?

已回答

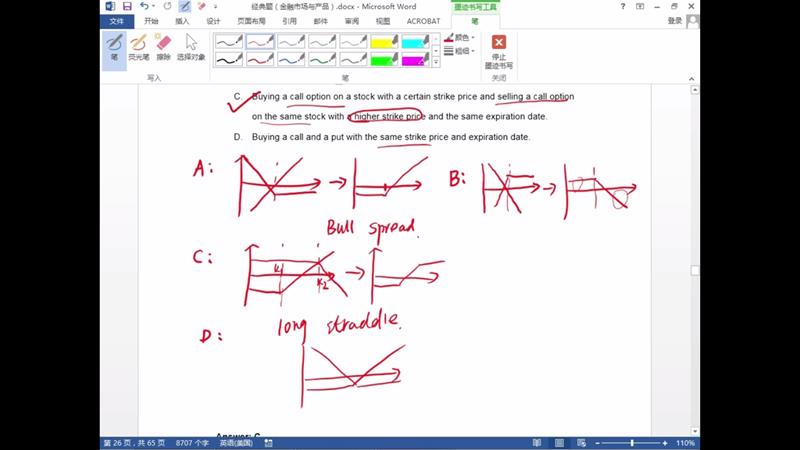

老师我想问一下像牛市和熊市的图像怎么判顿啊他们的期权费大小呢,为什么牛市的profit起始就是负值呢

已回答

可以具体的说一下参数法和非参数法吗 还有他们包括什么模型

查看试题

已回答

这道题答案是不是错了,dividend应该在分母呀?

已回答

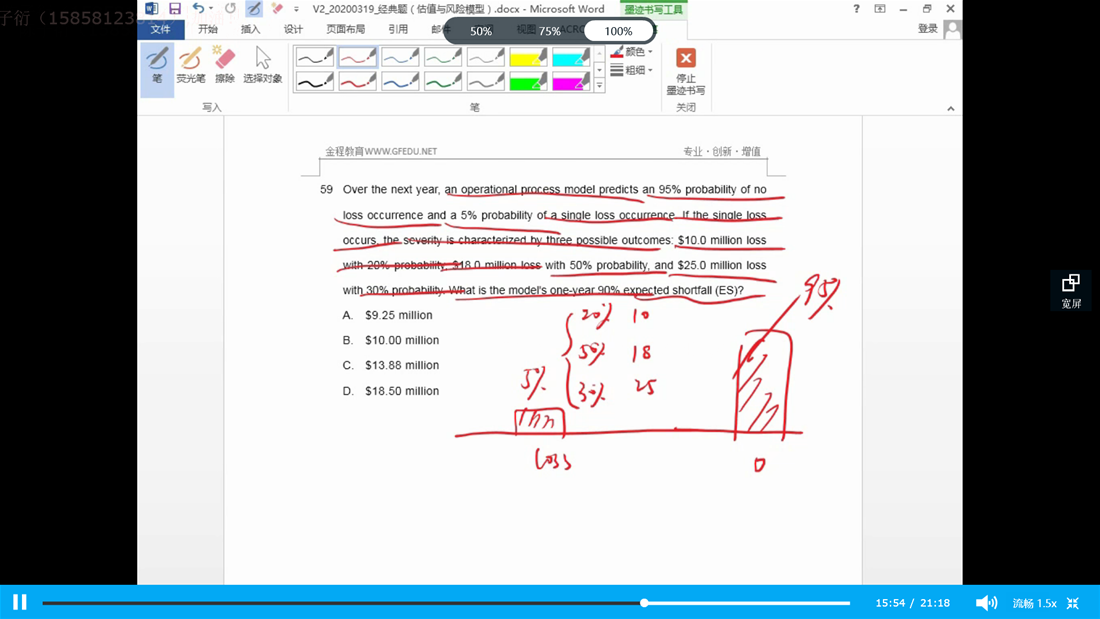

老师您好 请问ES在划分概率时为什么不考虑双尾呢,即为什么用10%来划分而不是用5%来划分呢

已回答