老师您好。视频中的定义 可转债是一种债券在一定条件下可以转化为公司对应的股票,当股价上涨进行转化。当股价低不会转化.'' 那么为什么不是B呢?股价高更容易转换 。 谢谢

查看试题

已回答

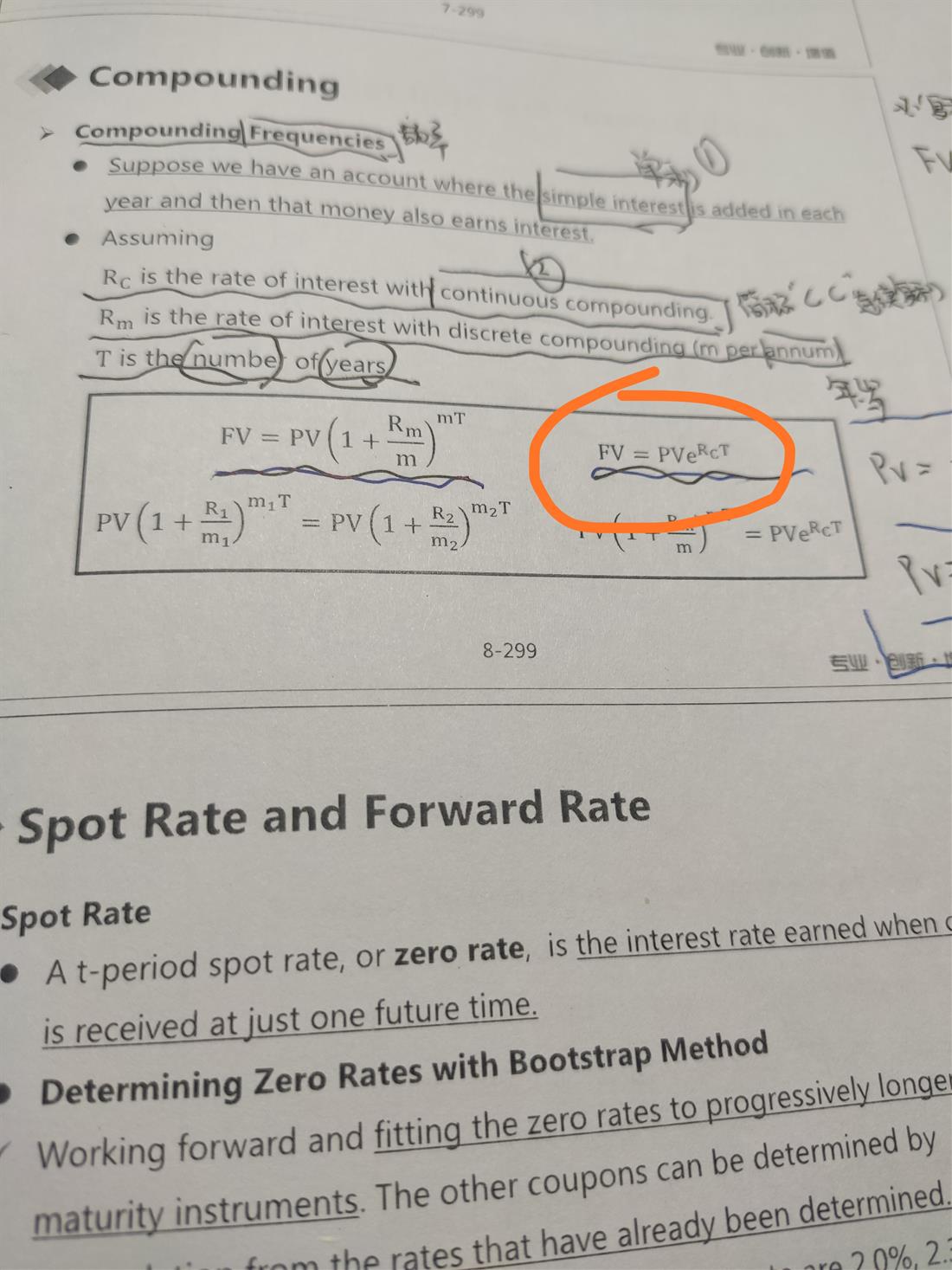

老师好,请问画圈公式是如何推导出来的呢?(据我目前所知是结合画圈公式左边的公式以及自然常数e=lim x→∞(1+1/x)ˣ的算式而得来的,可我推不到画圈公式的模样..哭)

已回答

老师, 这一节作业里面的第一二题是不是超纲了?还是不是这一节的内容?视频里面没有提到中心极限定理啊。

查看试题

已回答

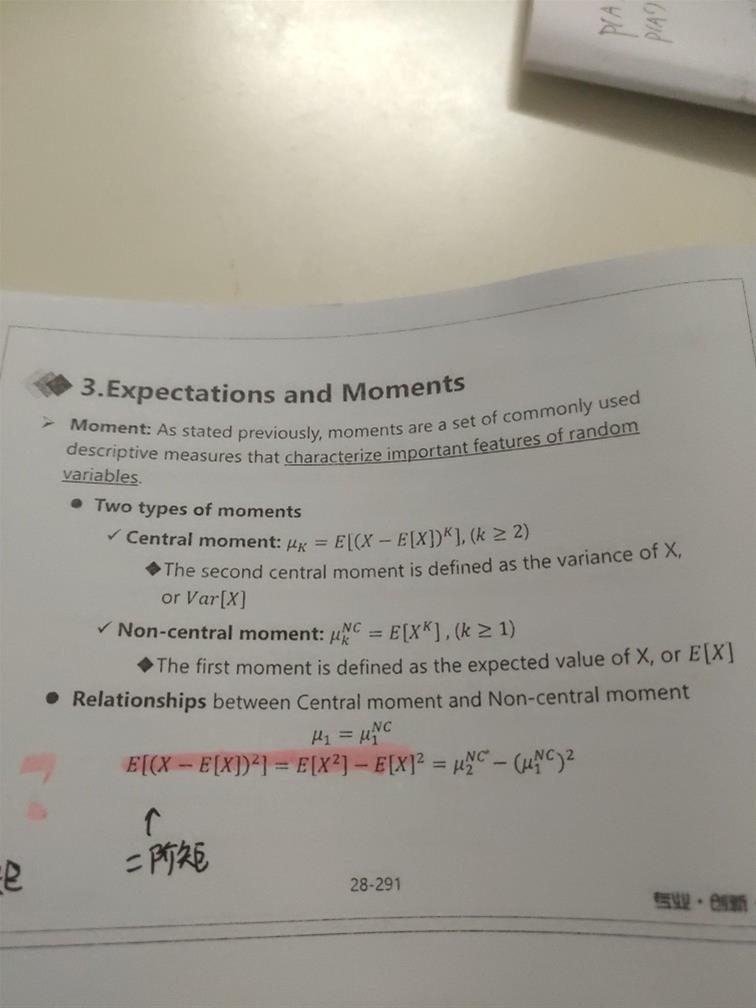

E[(X-E[[X])^2]= E[X^2] -E[X]^2这个是怎么得到的

已回答

请问老师,zero cost product 目的是做什么呢?谢谢

已回答

关于CAPM模型函数自变量、因变量的问题。具体请看图片,谢谢。

已回答

ES和VaR大概是在哪里有详细介绍的?

查看试题

已回答