他给的利率是年利率,为什么在算利息的时候不把它换算成半年的利率呢?就是在这一点,我跟这折现哪部分该怎么分清楚,就是图二的公式

已回答

ppt16-19,ppt17-19,ppt18-19请问可以把具体算式都列出来吗?(即第一问的b和d两个题目的具体表达式,因为课件里面只有答案,没有具体的算式)

已回答

ppt18-19,是不是只有标准化之后(加起来为100%),才可以算conditionalprofit,conditionalstandarddeviation?

已回答

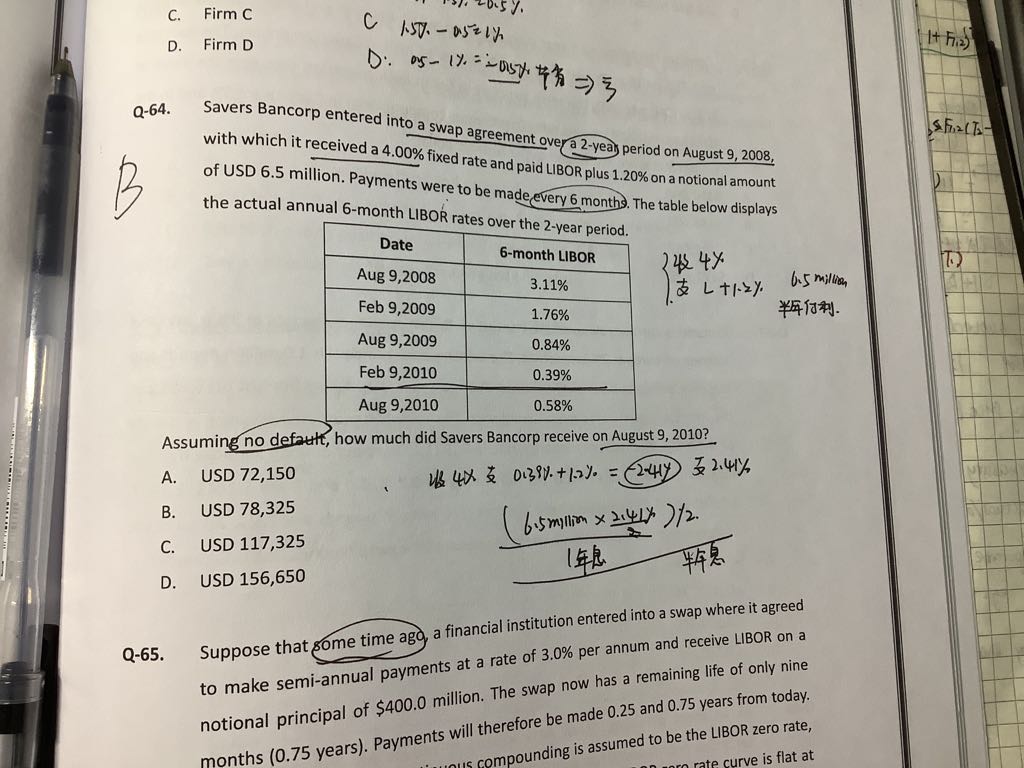

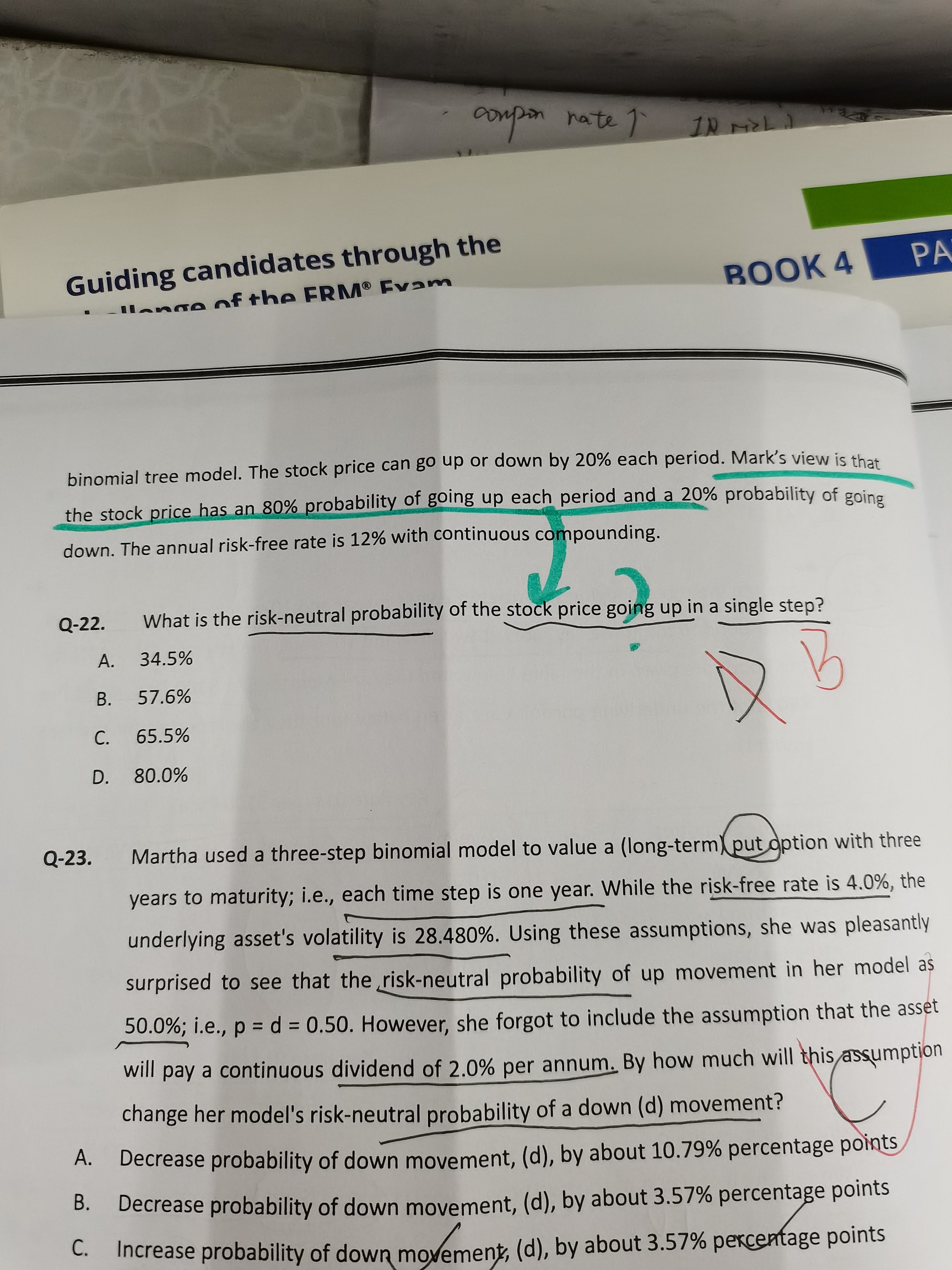

他说所有的利率都是按季度复利,他是说这里面按季度复利,还是给的利率是季度利率?

已回答

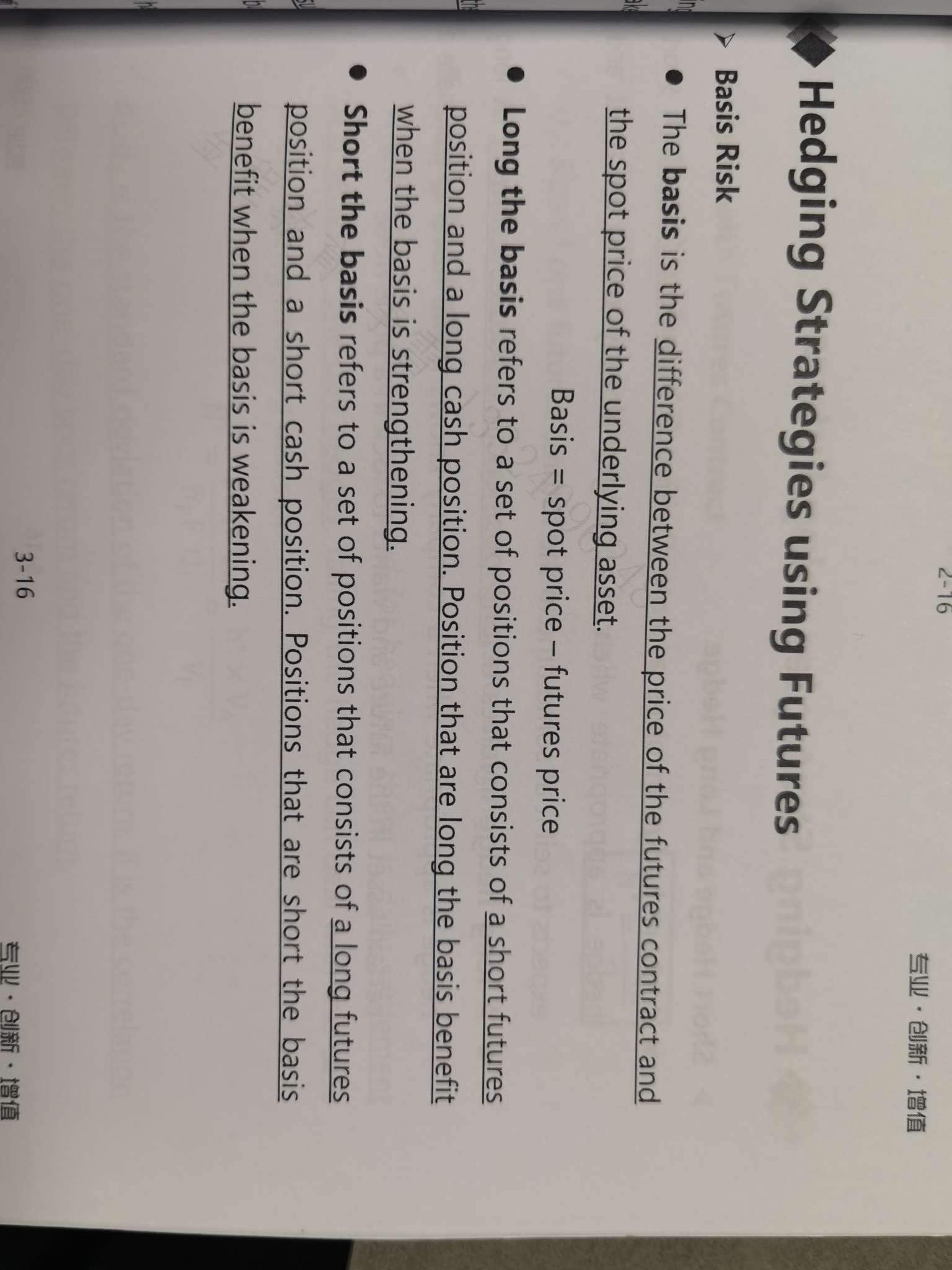

一般对冲是同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易这句话对嘛

查看试题

已回答

这题为什么不用 P+S=C+PV(k)

已回答

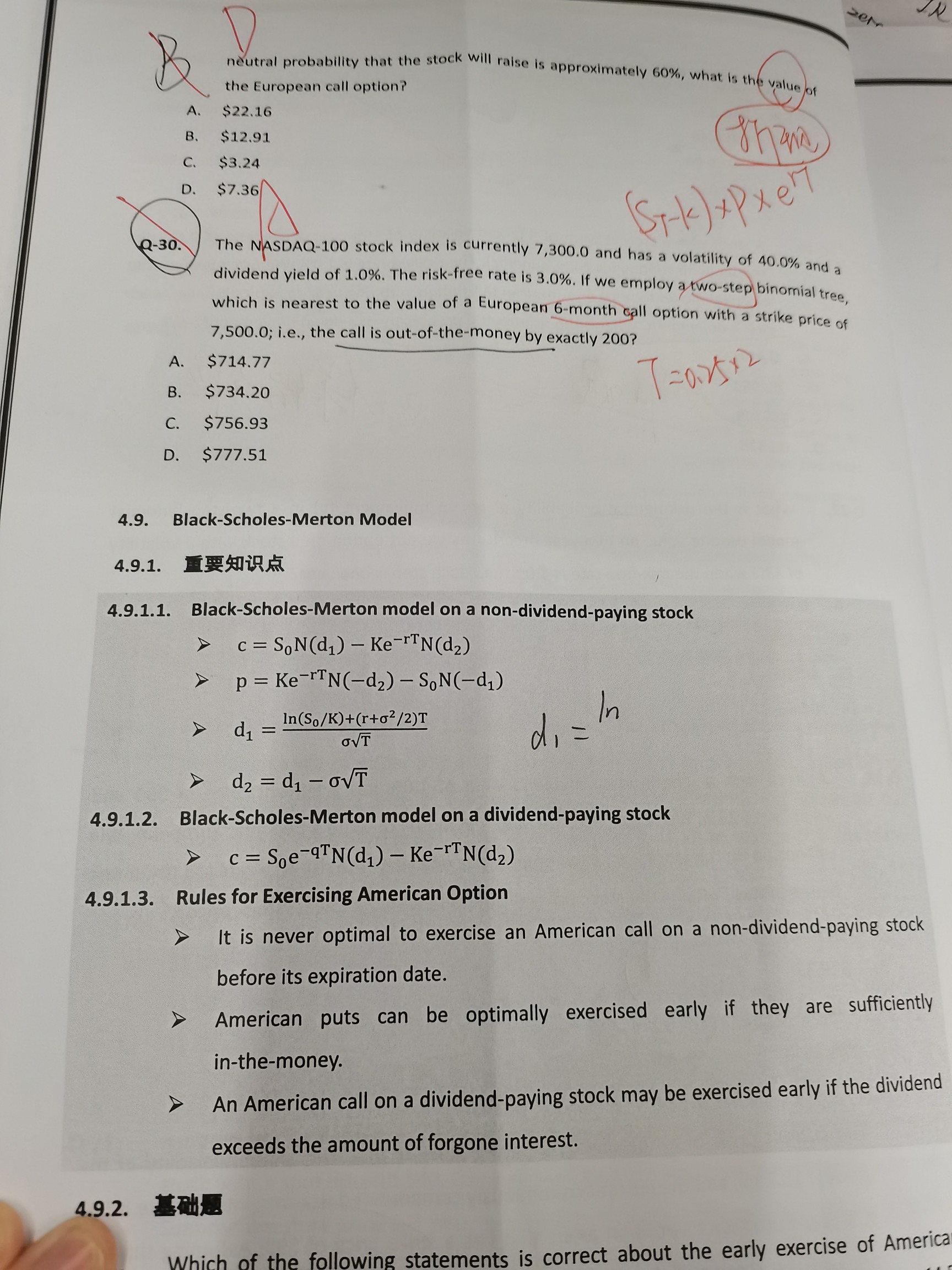

为什么计算N的时候用1100而不是1090

查看试题

已回答