请问多元线性回归、平稳性、随机游走这些概念在前导课里面有相关讲解吗,如果有,是哪一个章节有讲到呢

已回答

请问这个远期的bp,调整的模式一定是bp值除以10000吗?为什么要除以10000?

已解决

s与f的大小关系比较是price还是利率?感觉有些题是比利率呢

已回答

为啥没有选c

查看试题

已解决

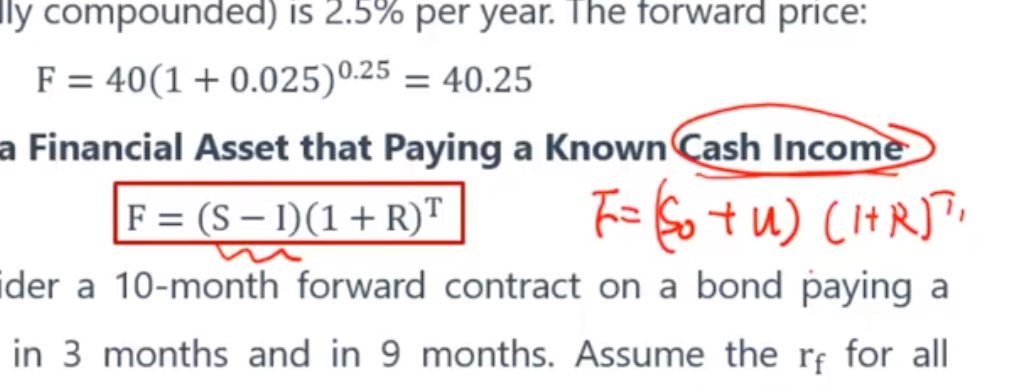

老师这个是代表收益要减去u吗?s0-1和s0-u是一个意思吗

已回答

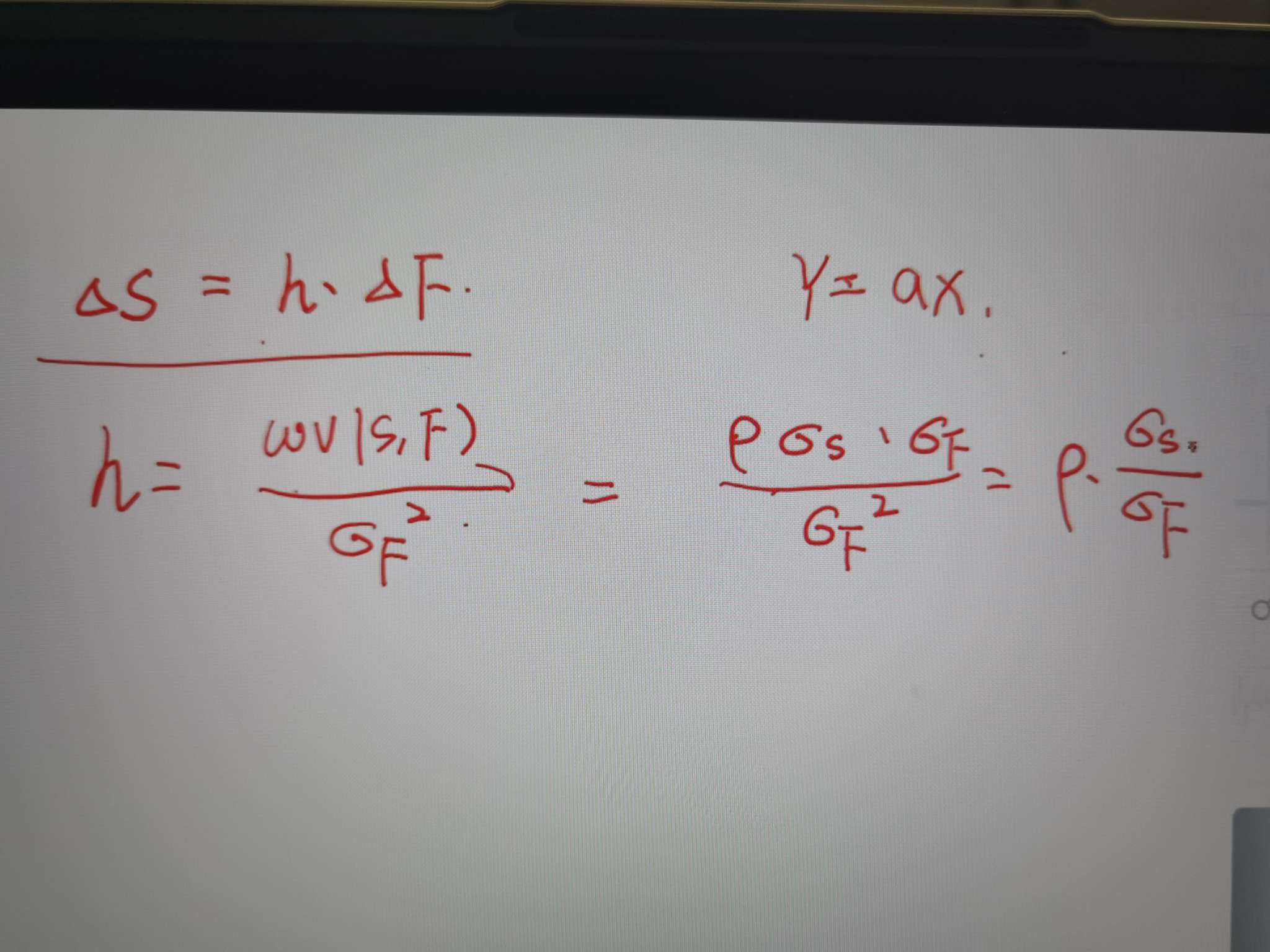

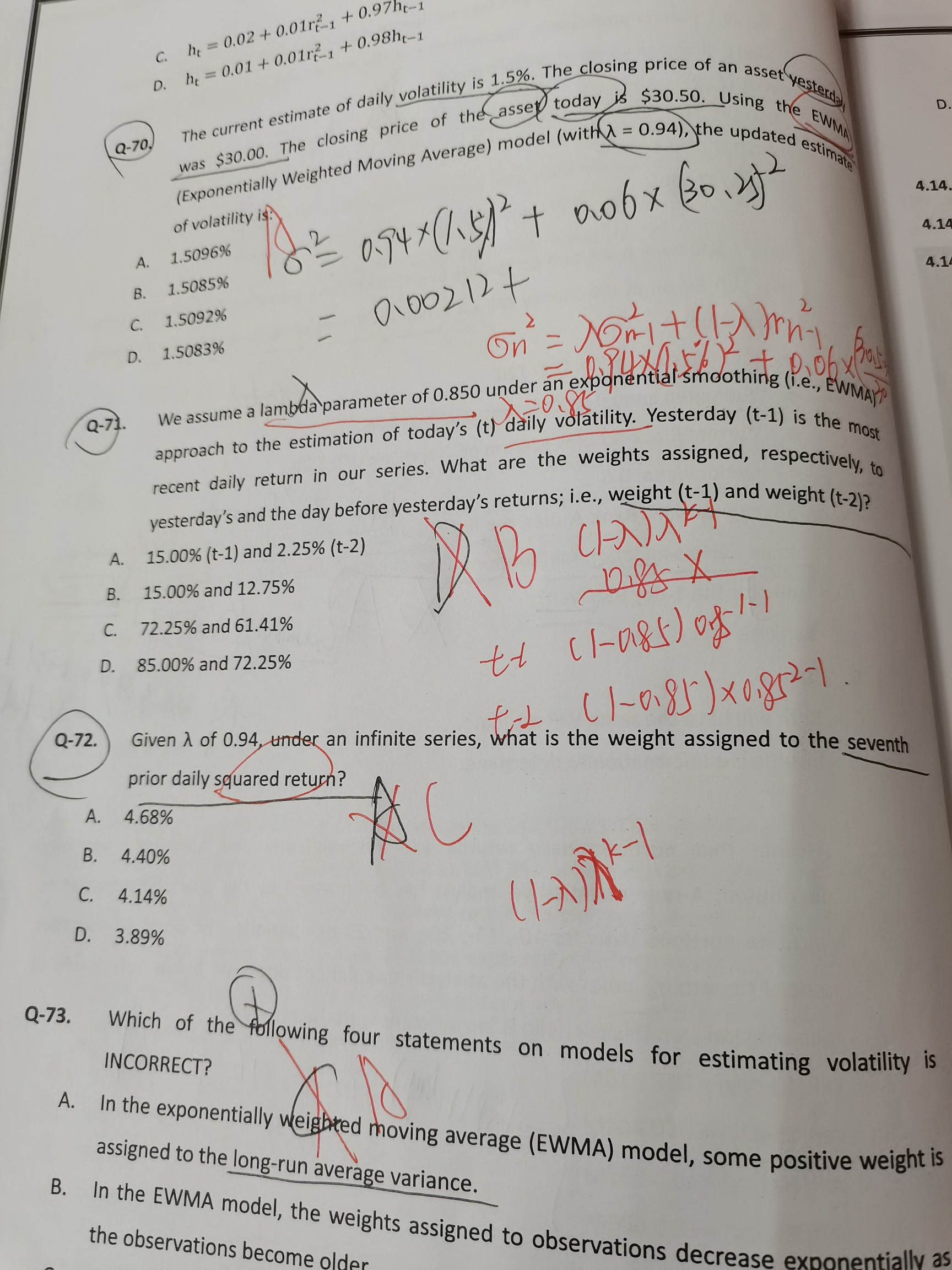

这个地方h怎么来的,没看懂,这块是数量分析里线性回归的哪个知识点?

已回答

每百元报价这个点是哪个知识点里讲过吗?

已回答

第26题没有理解。盈利了应该初始保证金累计计算啊。如july6

已回答