老师如果这道题C选项改成Structural change by definition impacts either expected loss or unexpected loss or tail risk.是不是就对了?请老师解答一下,谢谢!

查看试题

已回答

请问这个PV(K)是指到期T时刻折现到t时刻的现值,S1是指t时刻的现值(不用再折现了),对吗?

已回答

请问为什么是持有两个期权,一个是0到t的看跌和0到T的看涨呢?没很明白。后面老师又说是0到t持有一个看涨或看跌,到了t时刻来选择是否延续看涨或看跌。

已回答

ppt4-14,请问是不是冗余变量都会让R的平方增大,Radjusted的平方减少呢?会不会有一种情况是Radjusted的平方和R的平方都增大呢?

已回答

ppt3,两个效果到底指什么,是导致有遗漏变量的原因,还是遗漏了变量产生的效果呢?

已回答

我想问一下,对于这种公式,我如何知道哪个是P 和M

查看试题

已解决

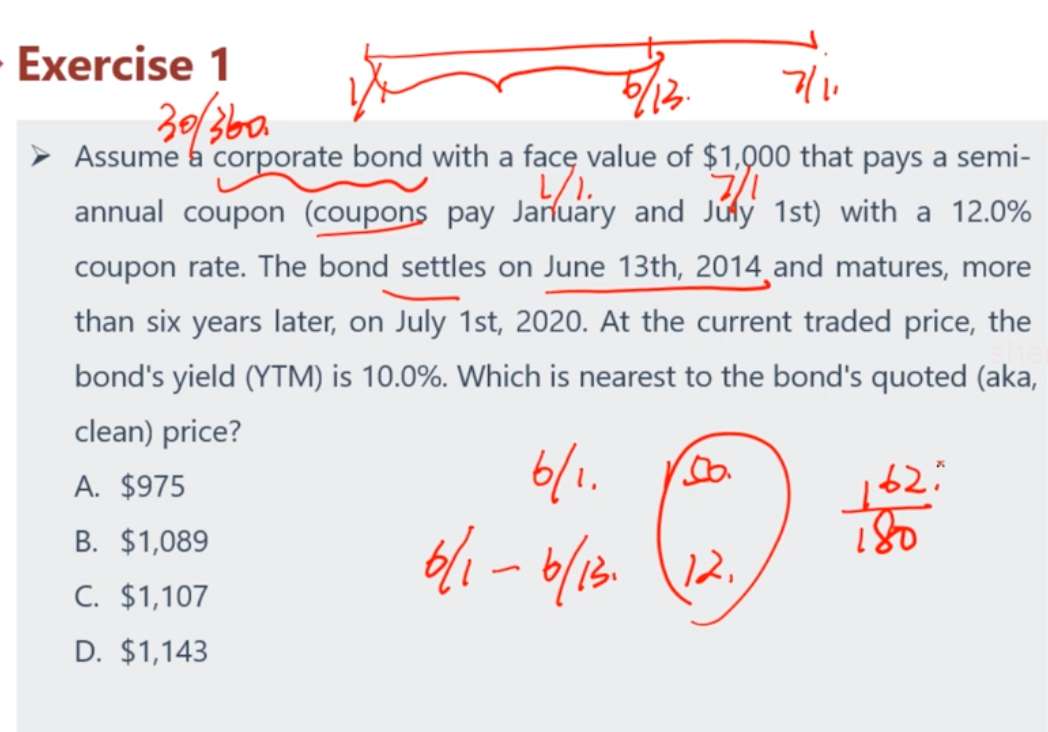

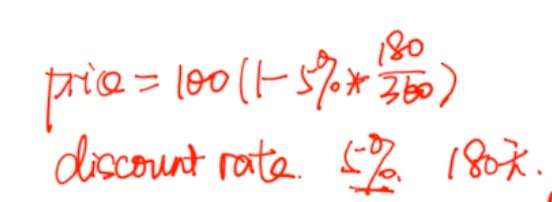

老师为什么这里我用计算器按的话算出来是163天呢,30/360天的意思是,每个月按30天算,每年按360天算的意思吗

已回答

ppt17,第二问,如果样本量比30大,一样算t-statistics得出6.13,难道去查Z的表格吗?到底critical=value算出什么值,查什么表格可以总结一下吗?

已回答

ppt16是f-criticalvalue的表格吗,考试的时候需要读F表格吗?

已回答