What is the difference between efficient, unbiased, consistent and best?

查看试题

已回答

老师, 巴塞尔协议里不是规定用的RAROC 吗, 这不就是监管指标吗?

查看试题

已回答

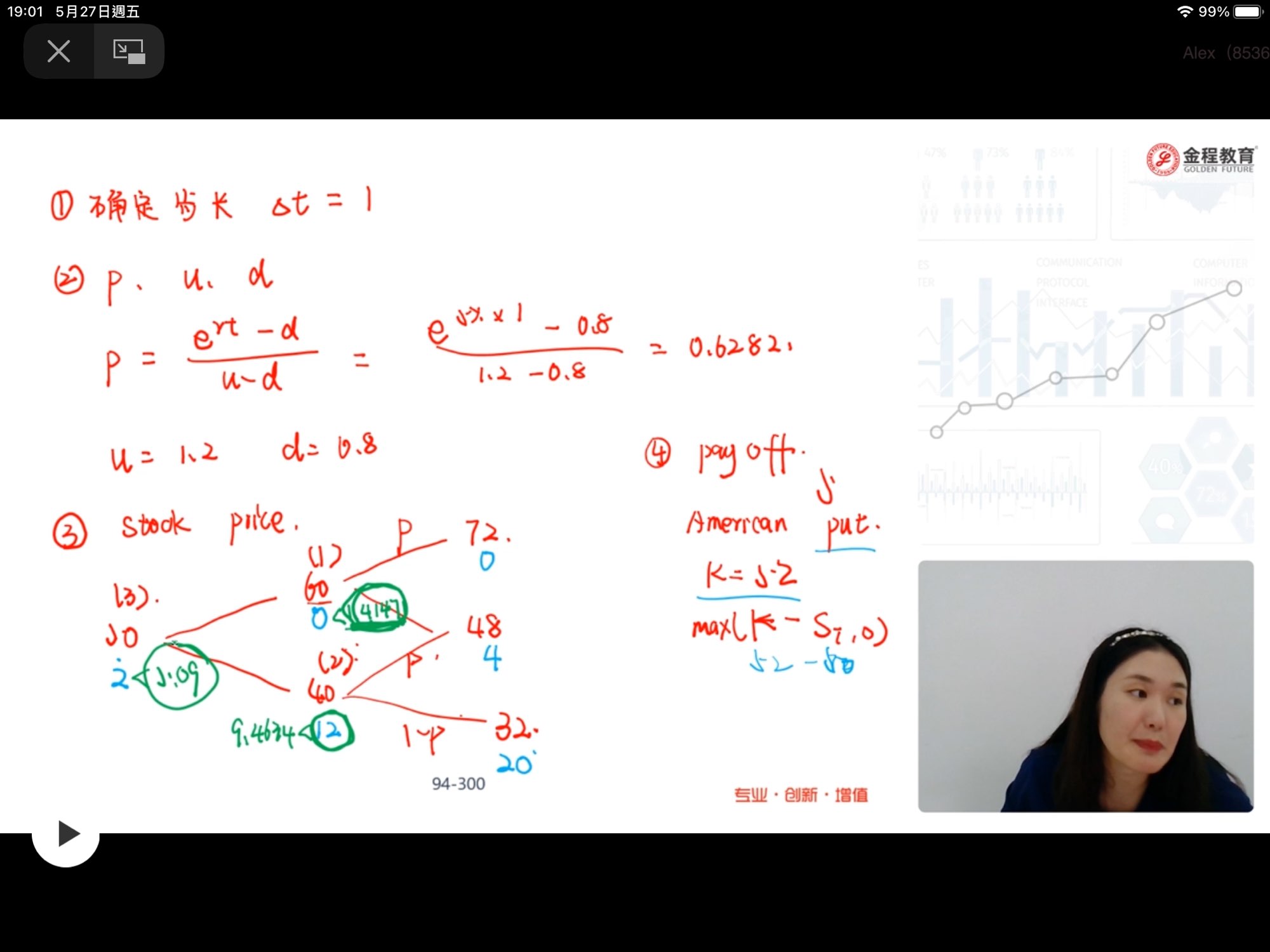

老師,如果在這條例題上,需不需要提前行權?因為計算出來綠色和藍色的數值有大於亦有少於

已回答

这里为什么不能把indefinitely理解成不确定的意思呢

查看试题

已回答

这道题先算每个债券的价值变化 最后再加总也可以吧

查看试题

已回答

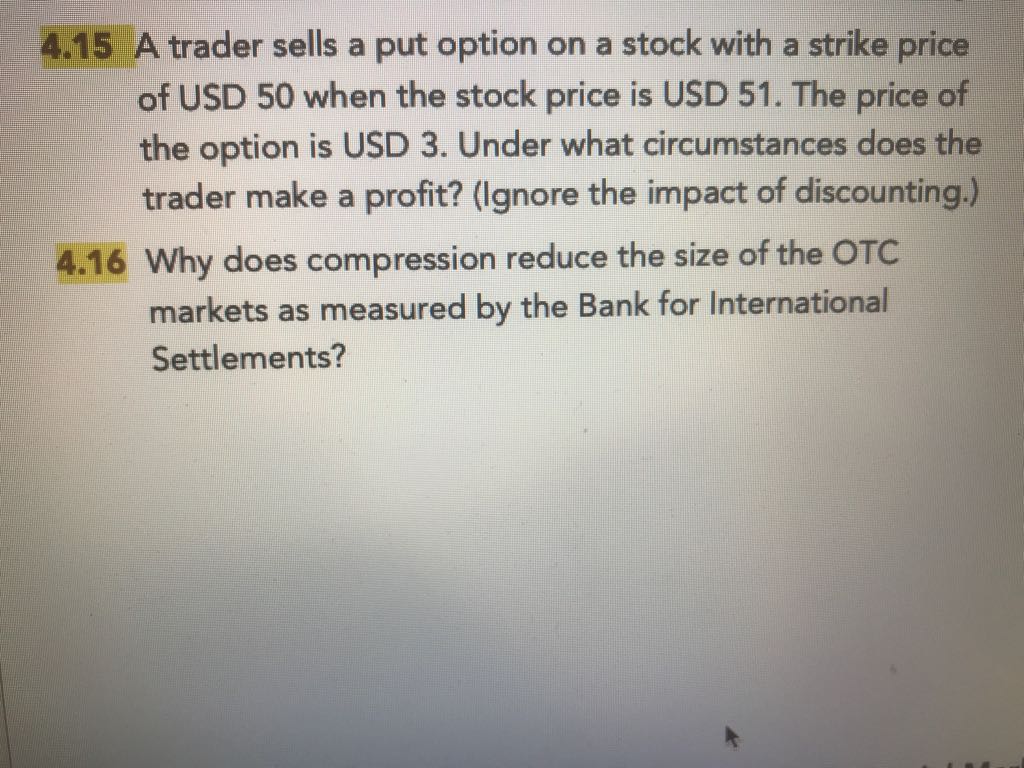

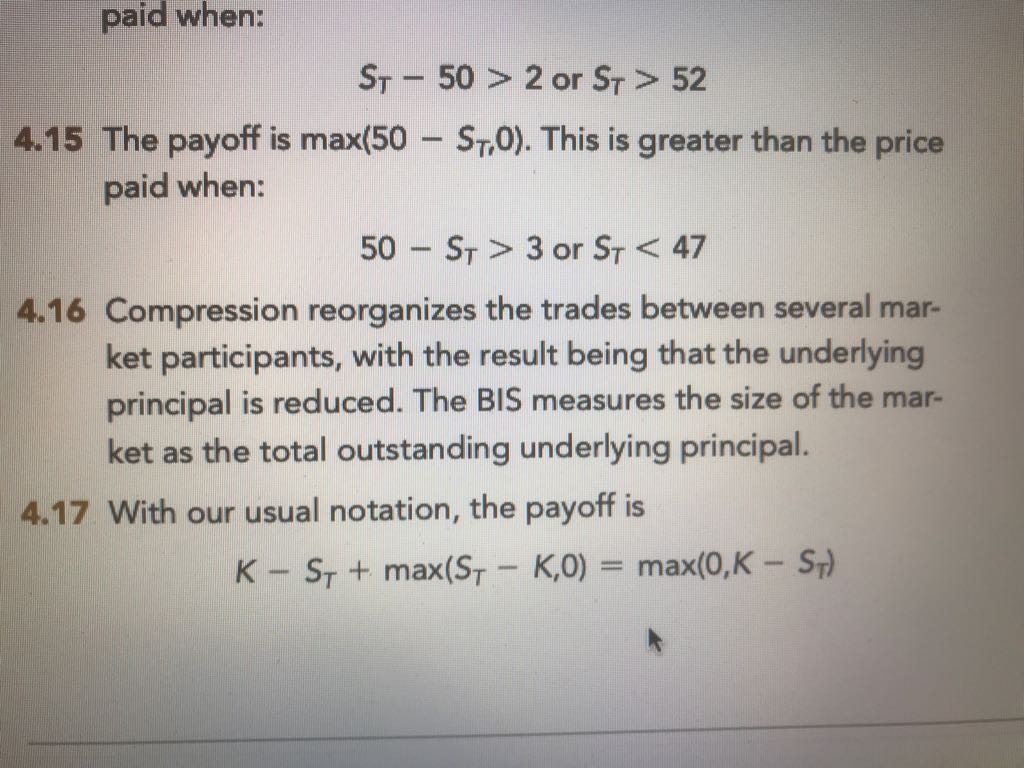

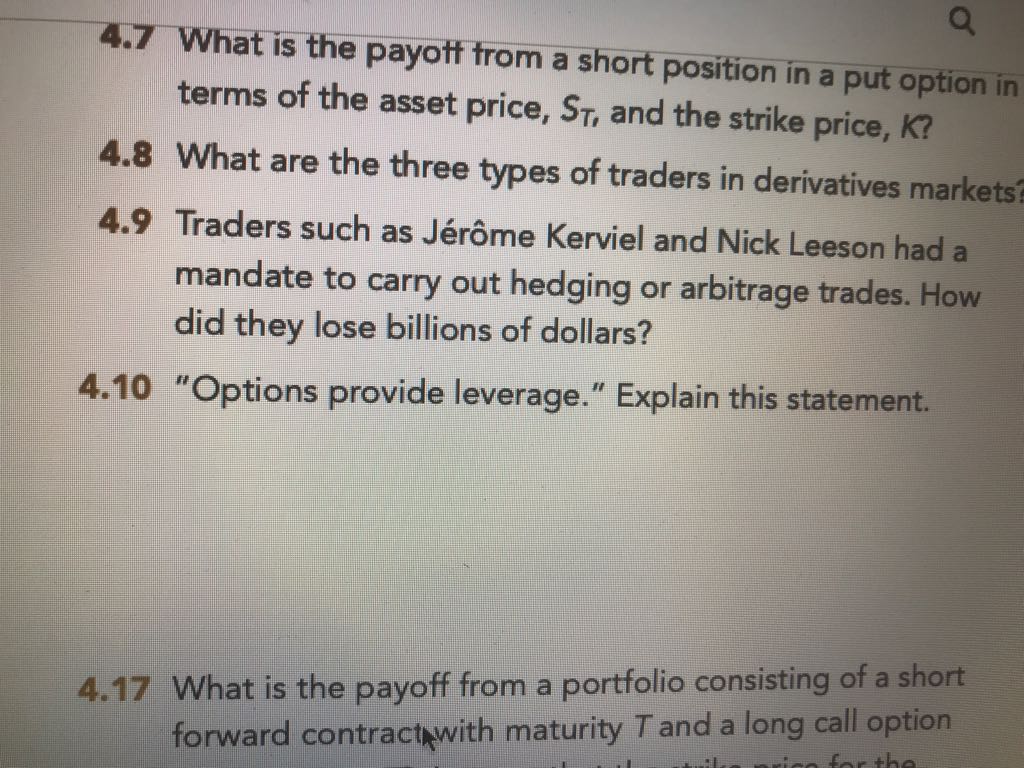

问题4.16,为什么正如BIS测量的一样,压缩减少了OTC市场的规模?是什么意思?

已回答

只要存在不同的maturity和不同的asset其中一种,就必定存在基差风险?

还是说要两种都存在才有基差风险

已回答

问4.10,买一个看涨期权怎么会像借钱去买资产呢?不明白……

已回答

问黄线部分,call option 是不是通过降低执行价格来减少成本,put option通过增加执行价格来减少成本?

已回答

他举的这个USD1.15的例子是指1.15美元兑1欧元吗?

已回答