为什么说accounting-earning和economic-cash-flow有冲突呢,为何真实业绩好看,财报就一定难看

已回答

请问图中选项中2000是怎么算的?

已回答

1.说eurodollar-futures价格上升1bp,资产价格就会下降25美元,请问为什么利率上升,价格就会下降呢?2.为什么价格上升,收益率会下降呢?

已回答

图片中题目里最后一句提到的94是用来干什么的呢?

已回答

这里的贝塔的第二个计算公式中为什么把超额回报率看成x呀

已回答

如果一个股票的系统性风险计算出来是个数值,那是不是定价就是这个数值呢?系统风险的这个数值有什么现实意义?

已回答

老师好,我想请问一下这里的连续期货利率ln (1+ r) * 360 / ACT是怎么算的?为什么要+1

查看试题

已回答

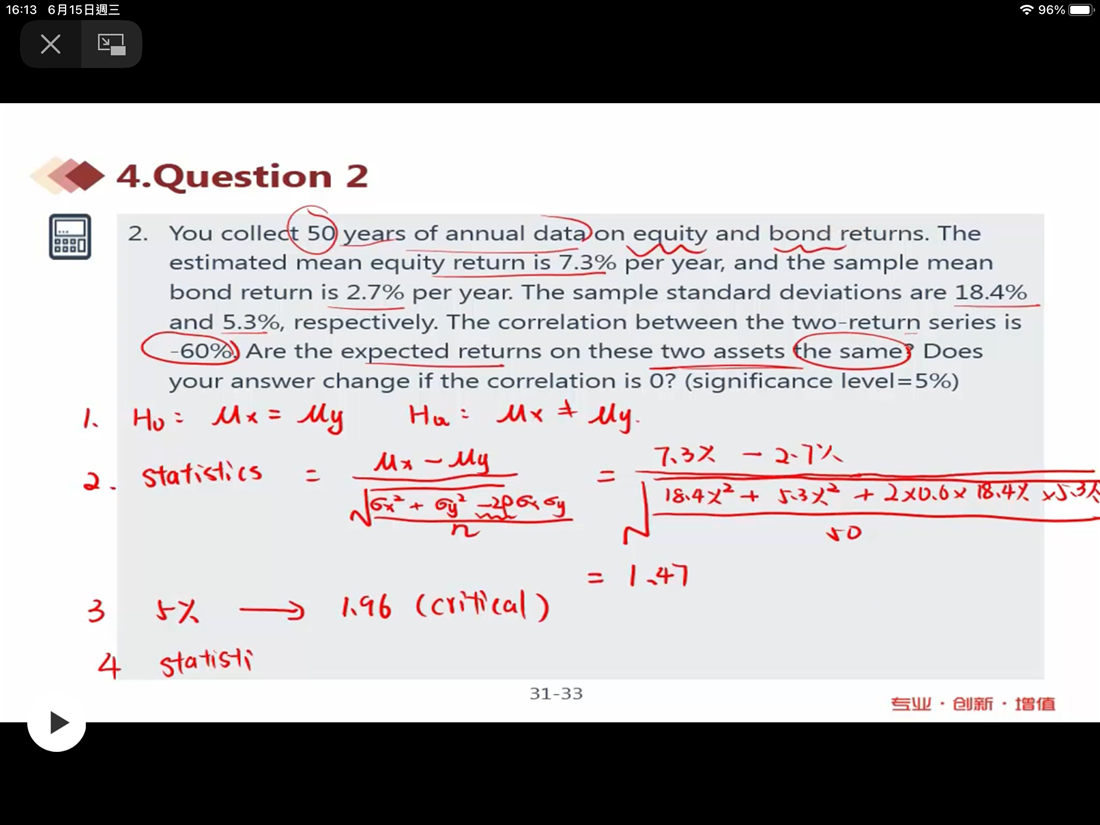

老師這一題我怎樣知道他是雙尾不是單尾?

已回答

老师,APT公式课上讲的不是=rf+beta1*F1+beta2*F2+beta3*F3......(F代表risk premium), 为什么这里的公式变成了=原来预测收益率+beta1*(fact

已回答