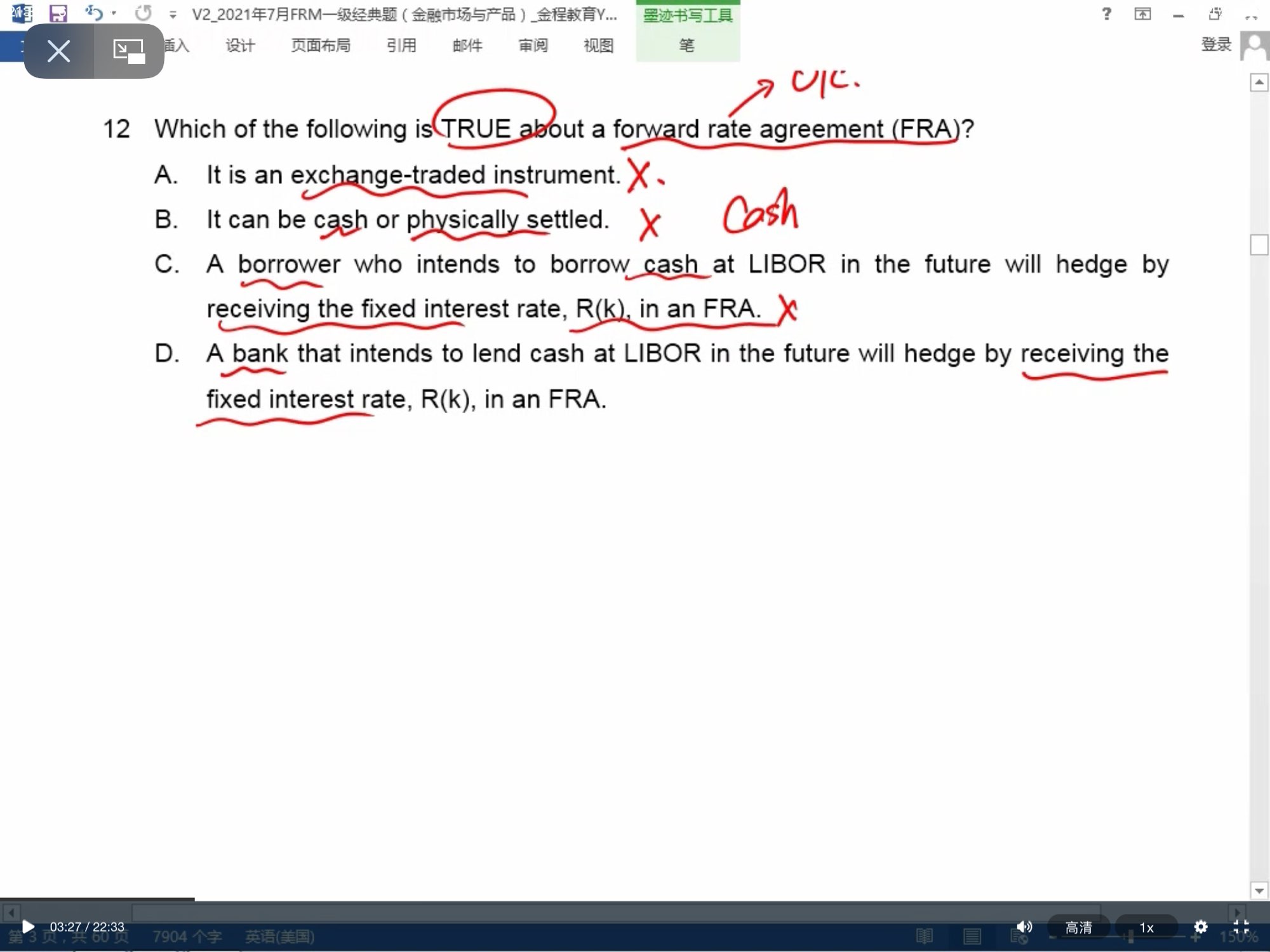

老師可以詳細説一下第12題C和D兩個分別嗎?

已回答

long forward价值S0-k/(1+r)t次方就等于S0-PV(k) 怎么来的

已解决

43 题解释说的 deep ITM European PUT的theta大于0是Long的方向还是short的方向

已回答

可以解释一下这里C为什么large move会有gamma吗

已回答

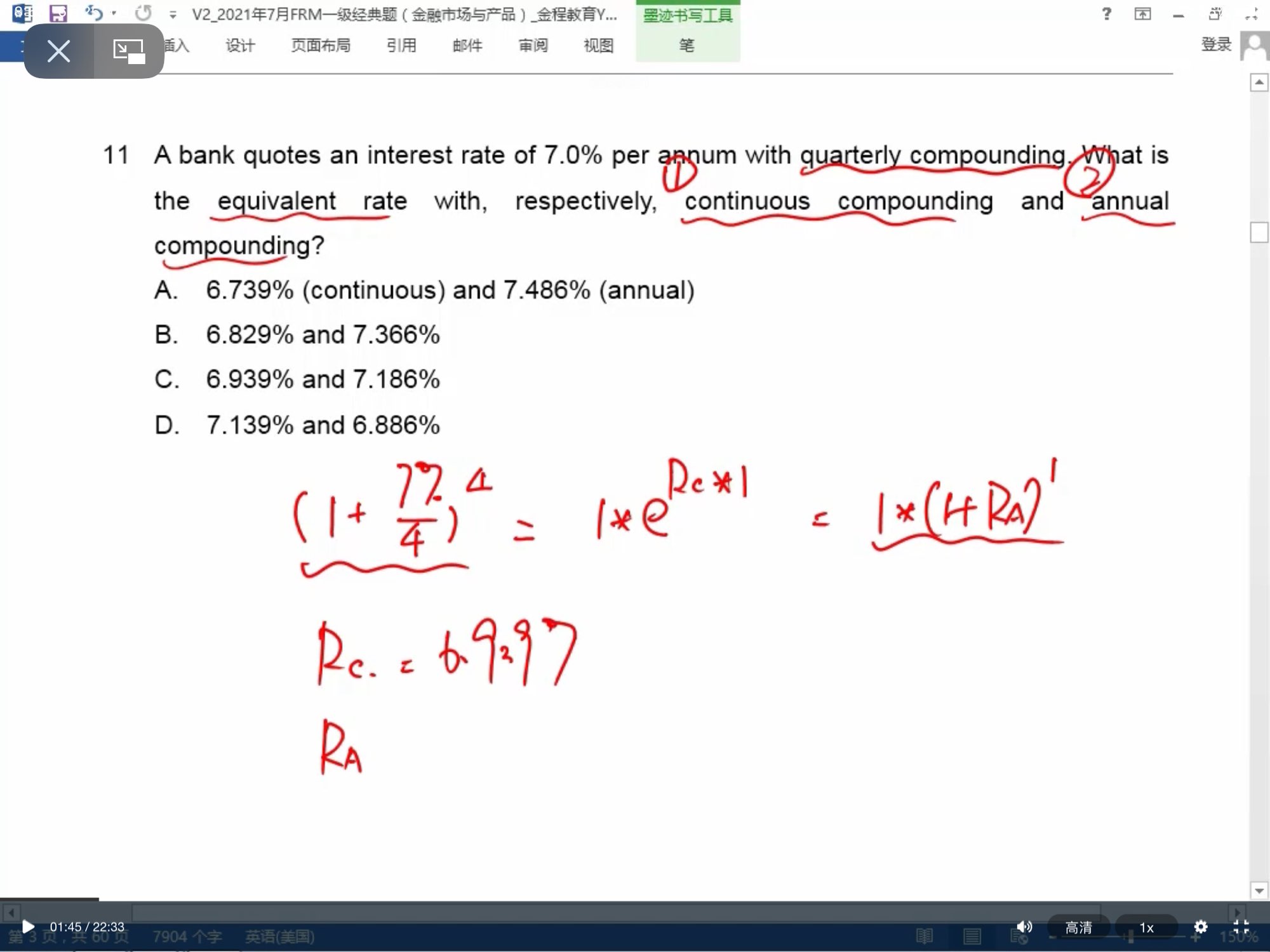

老師這裏不是可以分開兩條公式計嗎?那連續複利的公式是什麼?

已回答

这里的终值FV为什么是债券的面值1000元?终值FV不是本金和利息的总和么?

已解决

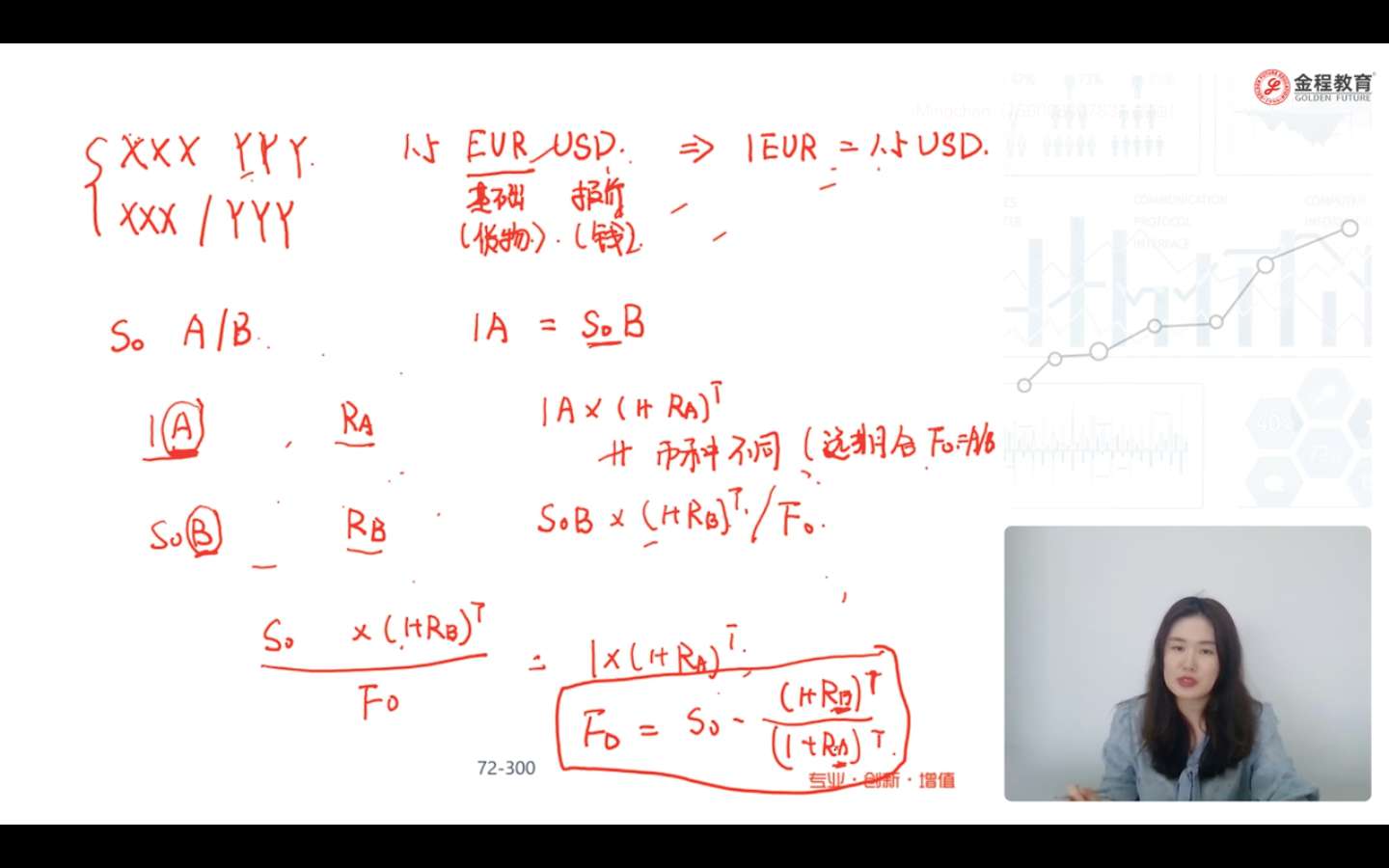

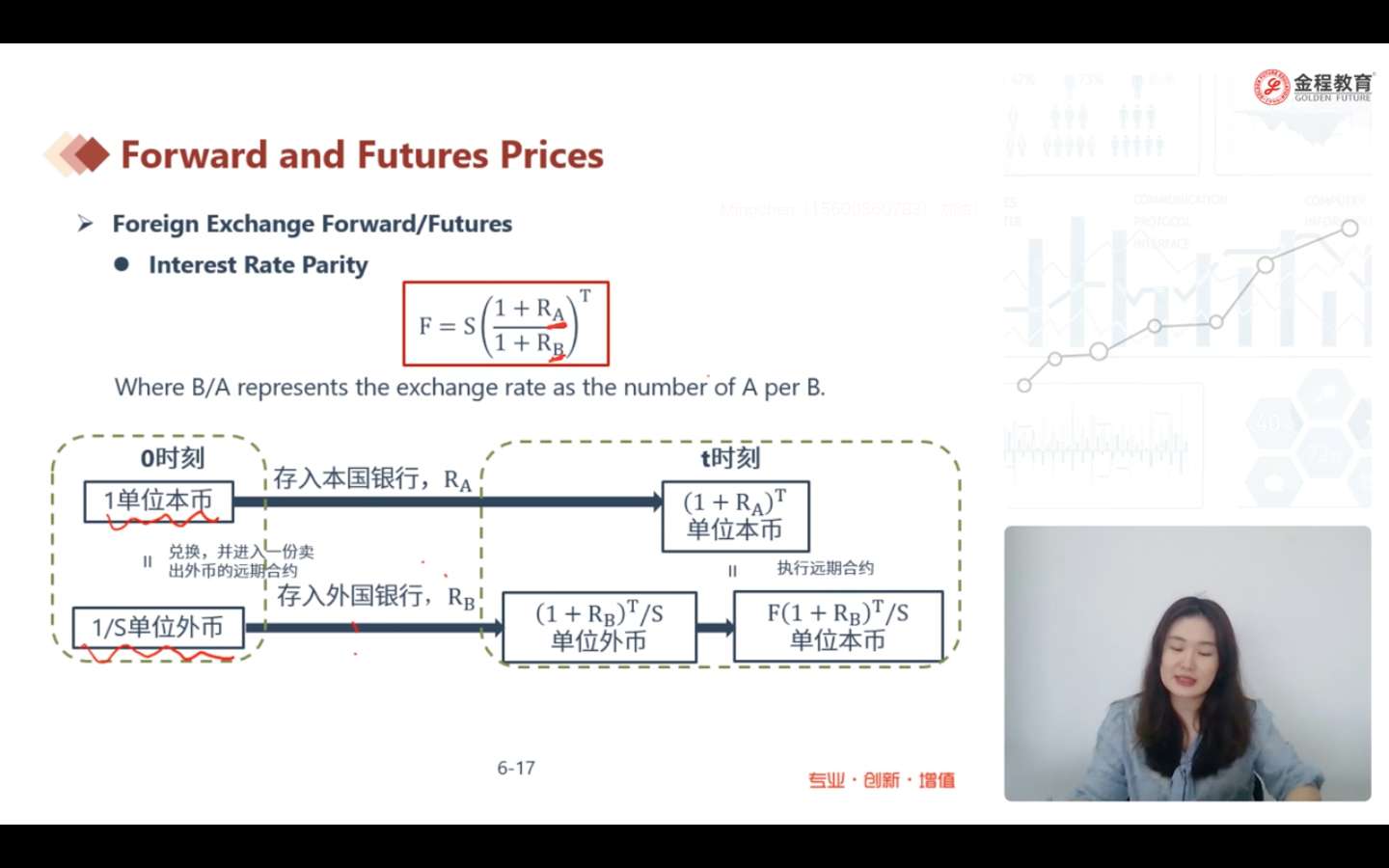

课上老师说因为币种不同所以等式不成立,我没明白为什么还需要汇率,前面不是给出了假设条件就是A=S0B?这不是就是汇率么?然后怎么还要涉及一个远期F0?为什么要除以一个F0?除号代表什么?

已回答

拆股不是会使股票价格下降嘛?这道题答案选A但我很不理解

已回答

long run average variance是说的gamma吗

已回答

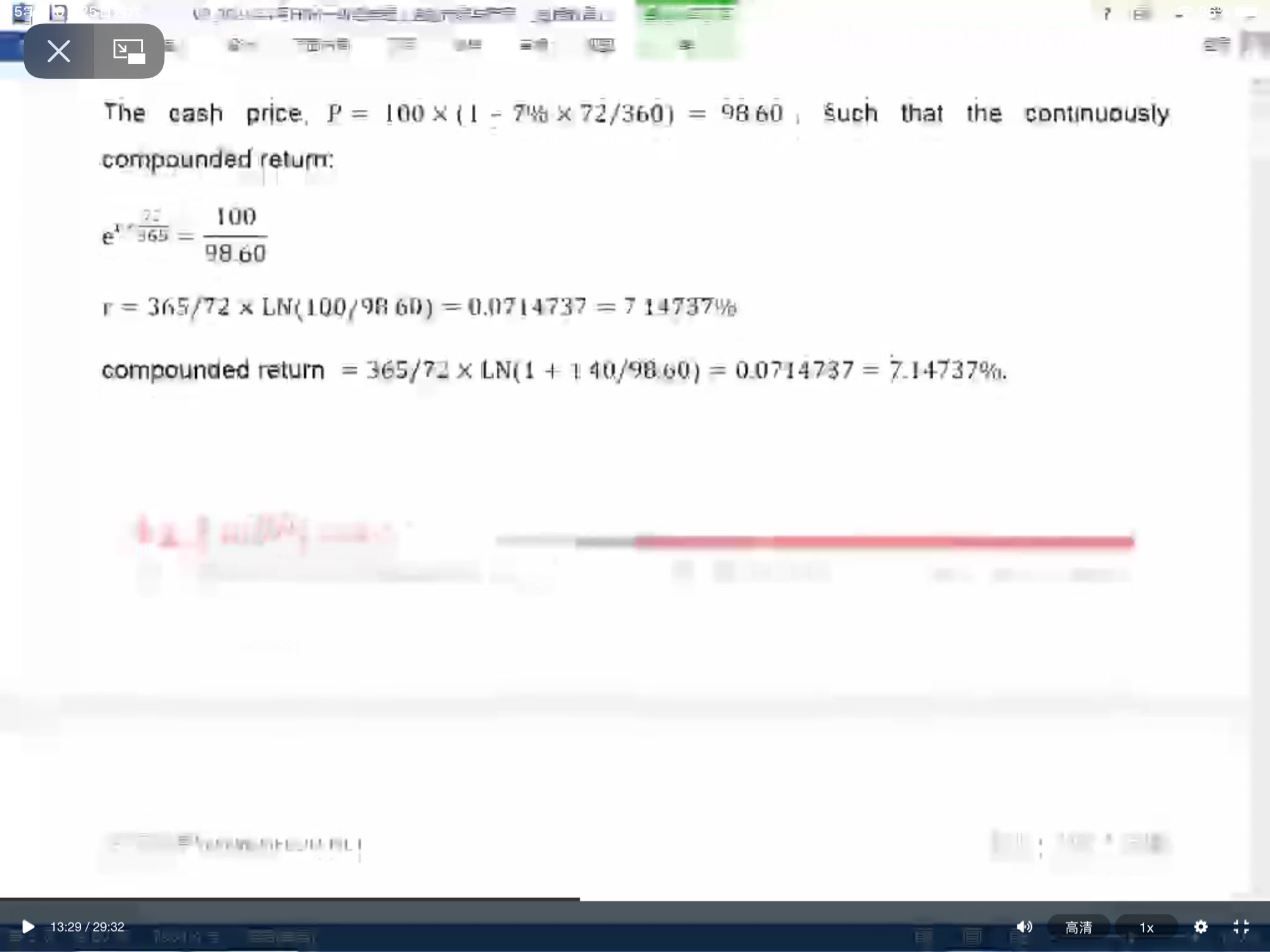

老師第四條這裏e^rx(72/365)=100/98.6是那一條公式?另外這裏的答案有兩個計算方法都不太明白,可以解釋一下嗎?

已回答