这道题可以详细解释下吗?尤其是C为什么对?D为什么错?vasicek model具体时如何操作的?

查看试题

已回答

AM方程稳定,应该是特征根的绝对值小于等于1啊?为什么C不对而D对?

查看试题

已回答

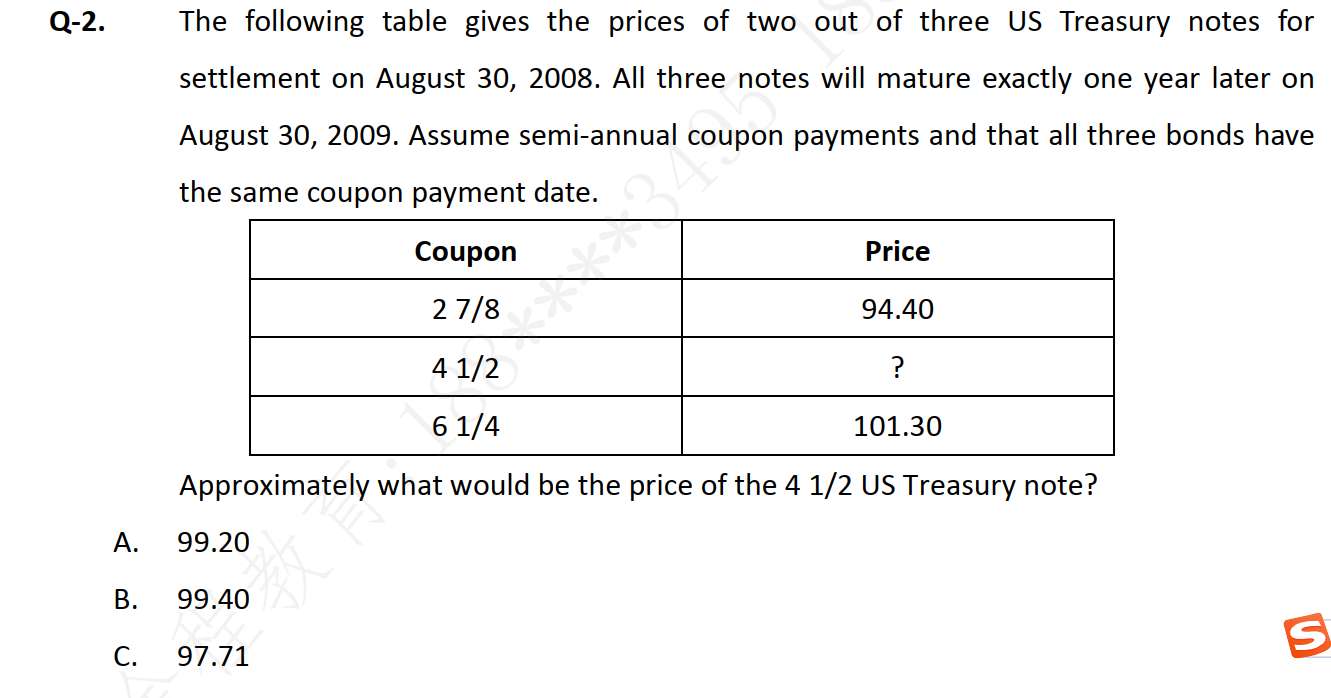

第2题是否也可以之际根据半年付息的值同样计算权重?如果这样计算得到的值和复制法似乎有差别

已回答

为什么选择期权 0到t1赛季看涨期权啊 0到t2是看跌期权啊 0到t1我都还没做出选择为什么说我是看涨期权呢 真不理解???

已回答

关于couponeffect是否可以这么理解,当R是上升趋势时,前期coupon对应的小的Spotrate所占比例增加,使得YTM减小?

已回答

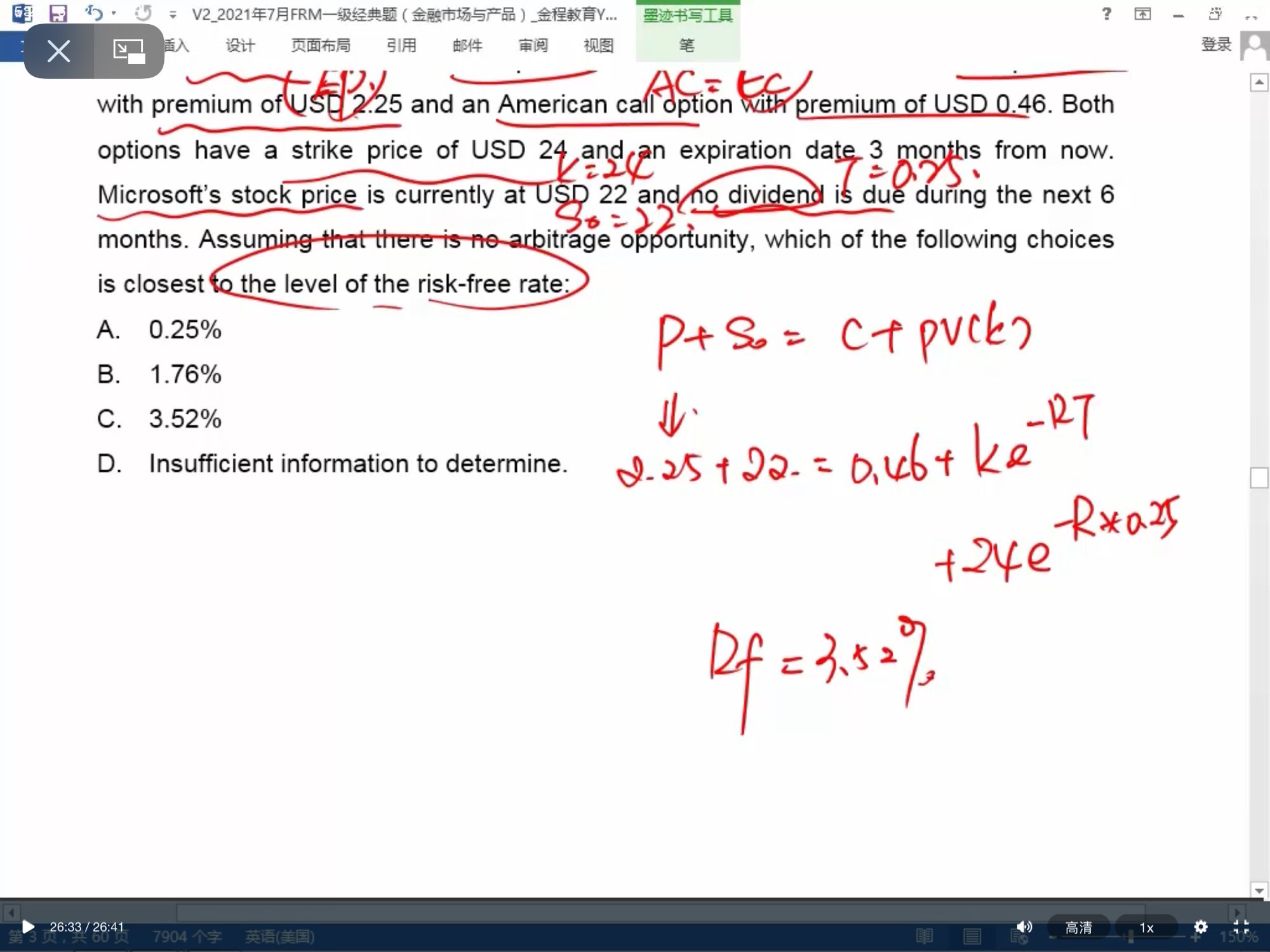

老師這一題的r是怎樣求出來的?我不懂得算式是怎樣計

已回答

请问这题如果想要列算式算,算式要怎么列呢?

查看试题

已解决

在c选项里,为什么付息债的duration小于maturity(10年)?

查看试题

已解决

请问这里的知识点为什么在bond market里没有出现过呢?

查看试题

已解决