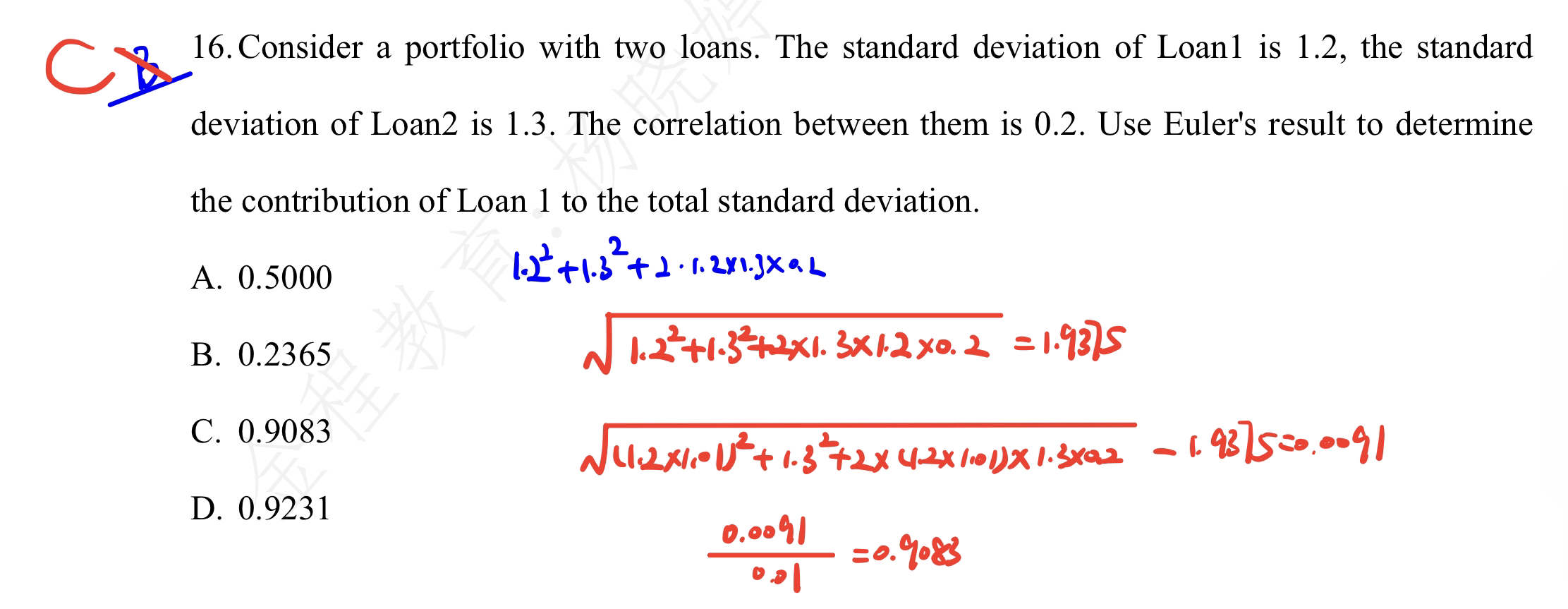

APT模型中包括非系统性风险吗 还是只有系统性风险

查看试题

已回答

根据APT两个公式,第一个值可以是rf也可以是预测的收益对吗

查看试题

已回答

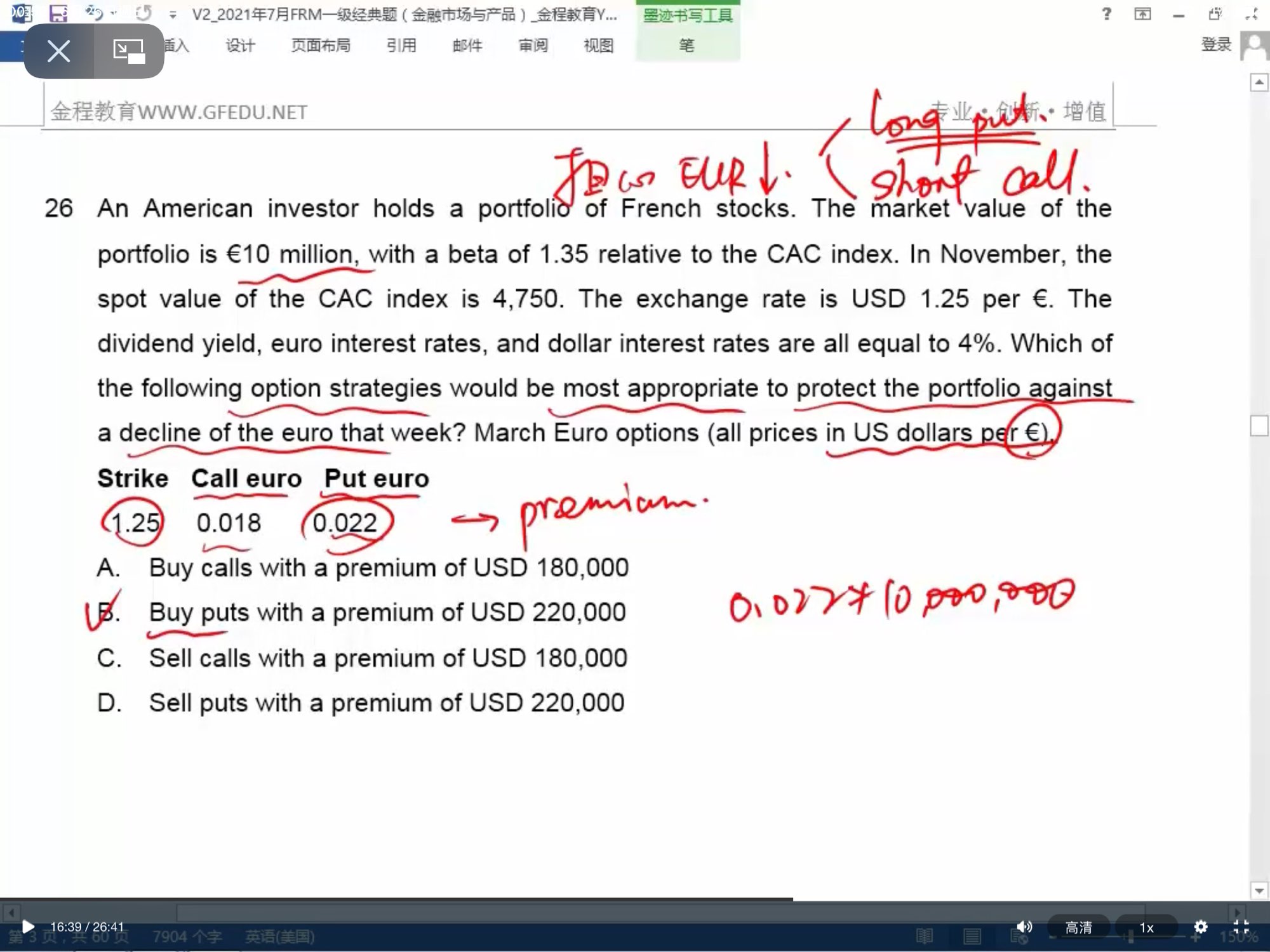

Q26,老師為什麼這一條到最後是usd220,000,而put 是euro這裏不用10m /1.25轉美元?

已回答

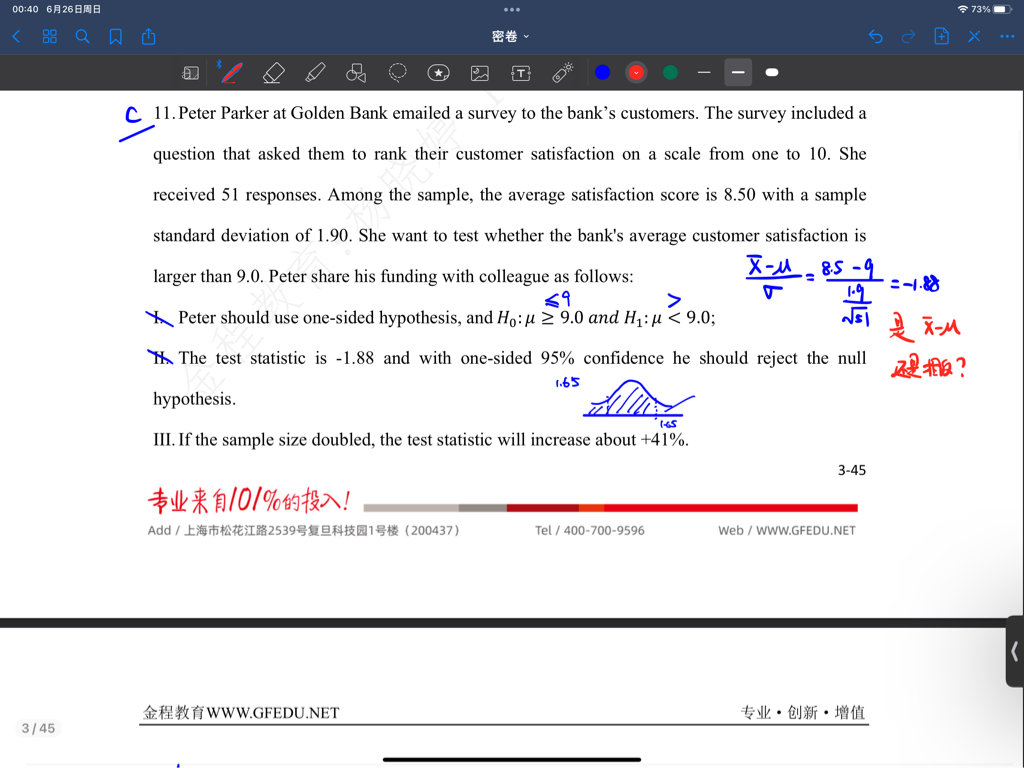

这道题2,3为什么对?为什么要用1.88的绝对值与关键值比较,它不是单尾的么,-1.88注定小于+1.65啊。此外,如果样本变多,它负数的越多,应该是越小啊

已回答

一般求概率公式里的e^rt的r是统一用年化后的无风险利率吗

查看试题

已回答

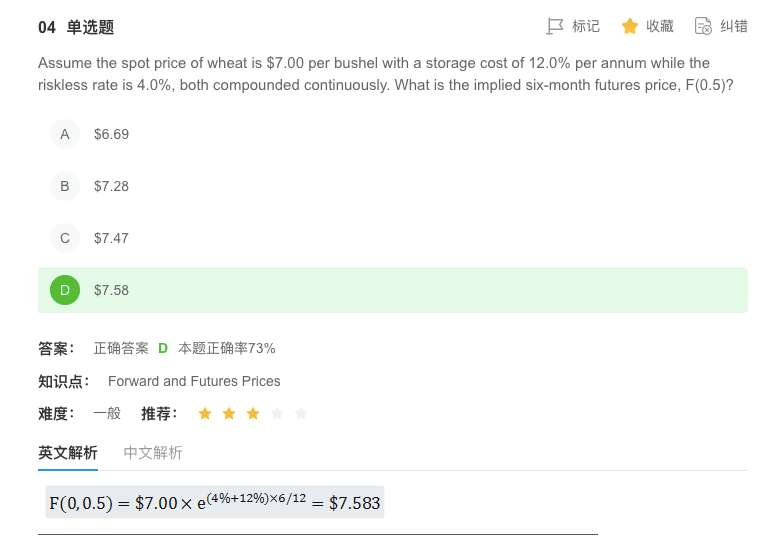

为什么交易成本更低的期货,价格会更高?D选项

查看试题

已回答

这道题的storage cost为什么放在乘数里面了,课上讲的是和S0放在一起,然后再乘以利率,难道不是(7*1.12)*1.04^0.5?

查看试题

已回答

MA模型预测部分,第一步是取Yt期望值,转化为E[Yt+1]。根据MA模型,Yt+1=μ+ε(t+1)+φ1ε(t)+φ2ε(t-1),如果取期望值,公式会变为E[Yt+1]=μ+E[ε(t+1)]+φ1E[ε(t)]+φ2E[ε(t-1)],对吧?然后,φ1E[ε(t)]和φ2E[ε(t-1)]不等于零,他们不都是白噪声的期望值吗?根据白噪声定理,不应该是mean等于零吗?

已回答