老师,所以这道题at the money算干扰信息对吗?

查看试题

已回答

老师我有点没太懂 为什么对于call来讲从40涨到45才是赚钱的啊,对于put来说,为啥在45以下是赚钱的呢?可以详细解释一下吗

已回答

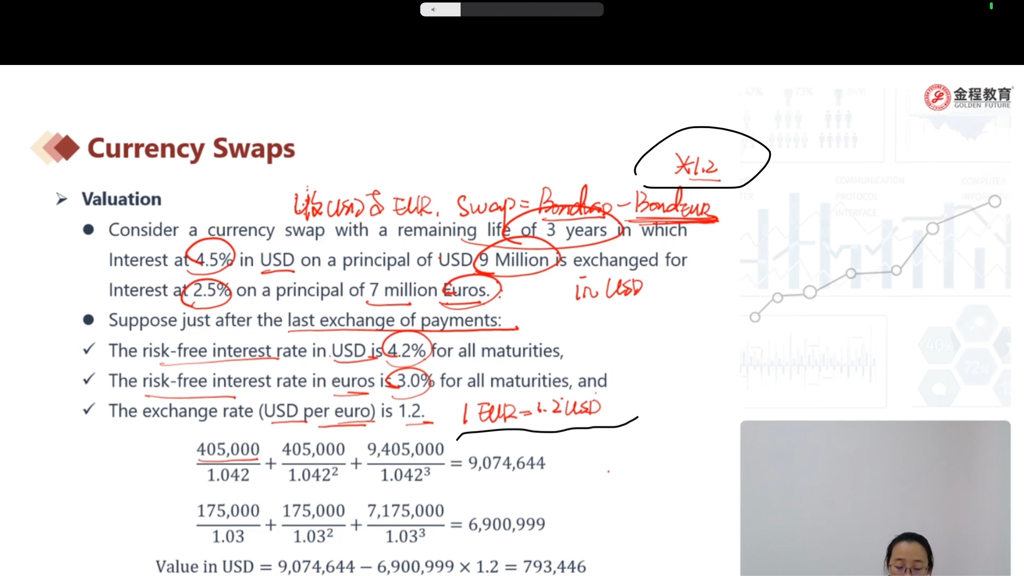

为什么1EUR=1.2USD,在减去BONDeur时是减1.2*BONDeur,而不是1.2*BONDusd

已回答

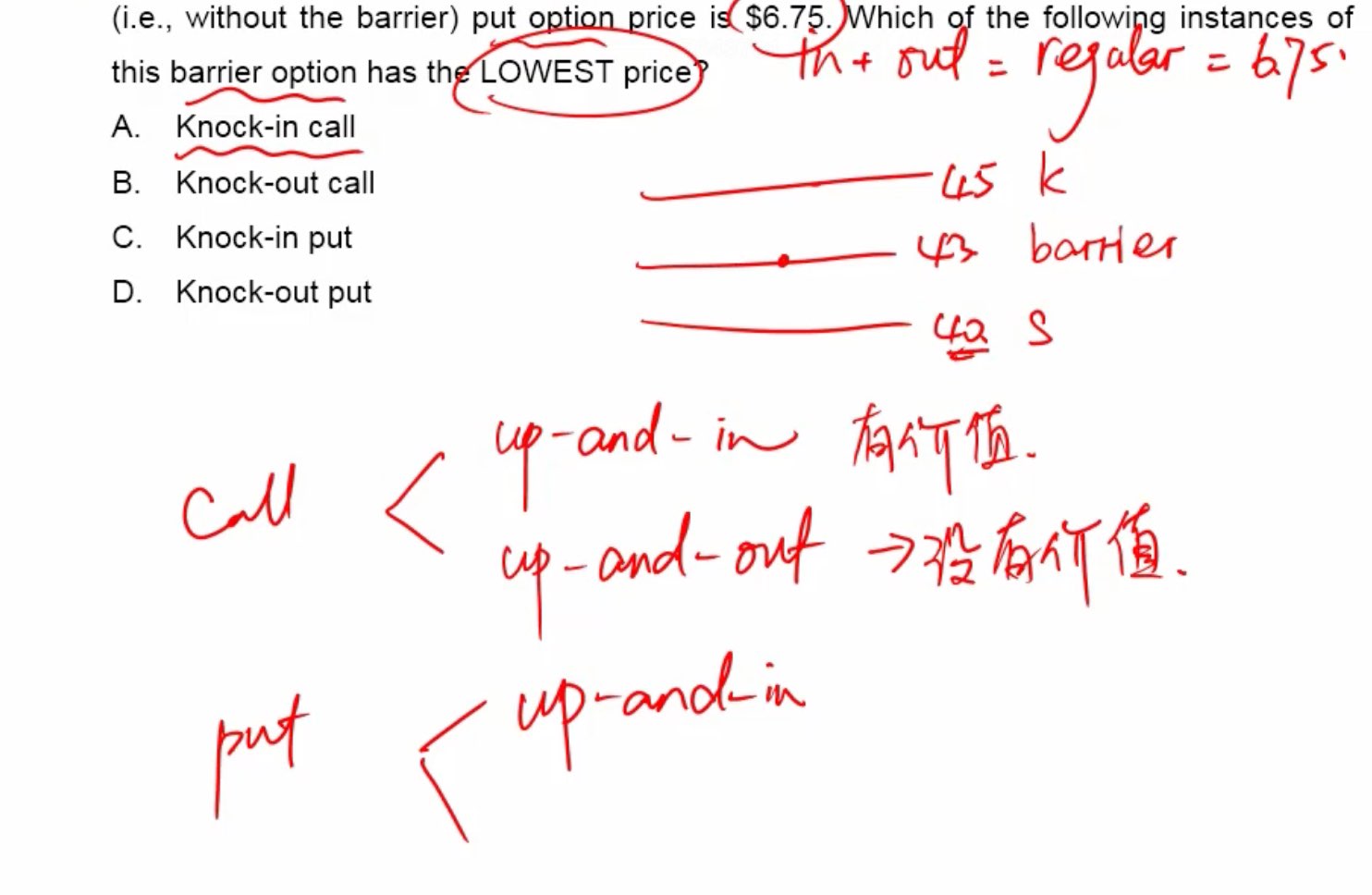

怎么判断障碍期权是out还是in

已回答

X=1的时候为什么Y不能取到2?这里没听懂

已解决

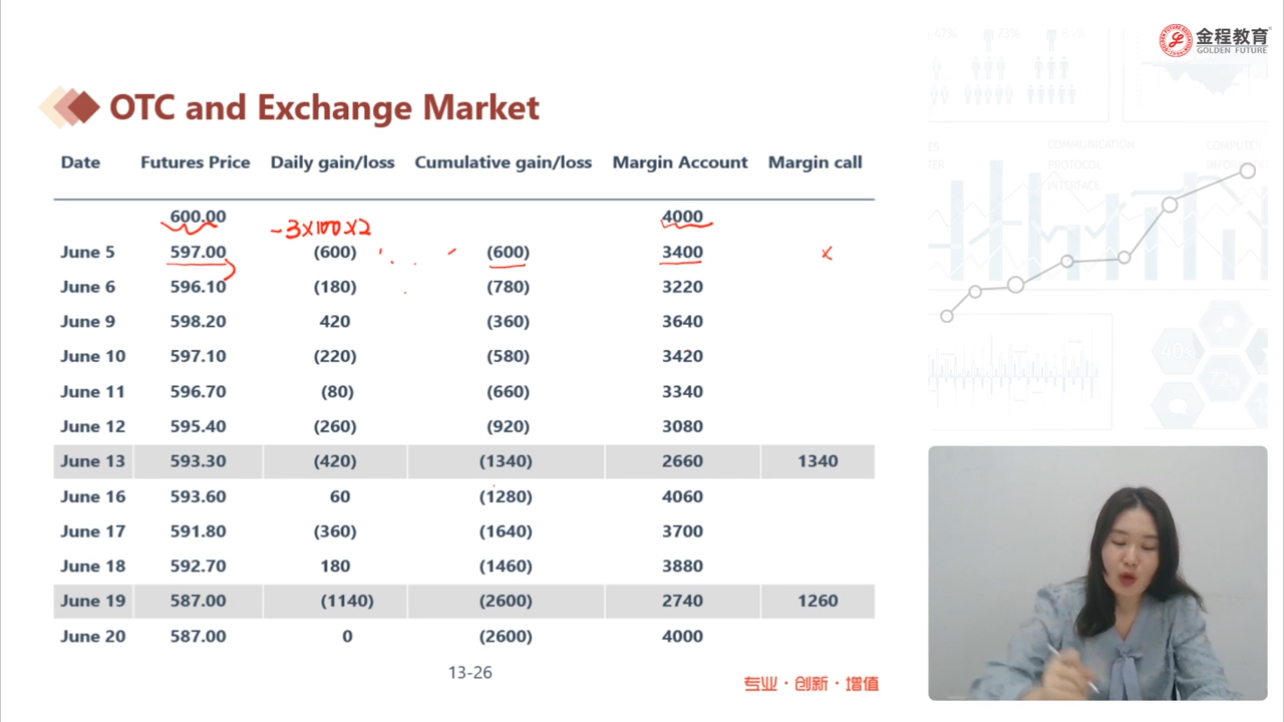

老师,请问这个例子中,保证金一共是4000还是7000?maintenance margin不是在initial margin的基础上再交的吗?有点混淆了

已解决

老师,这个I是什么意思?

查看试题

已解决

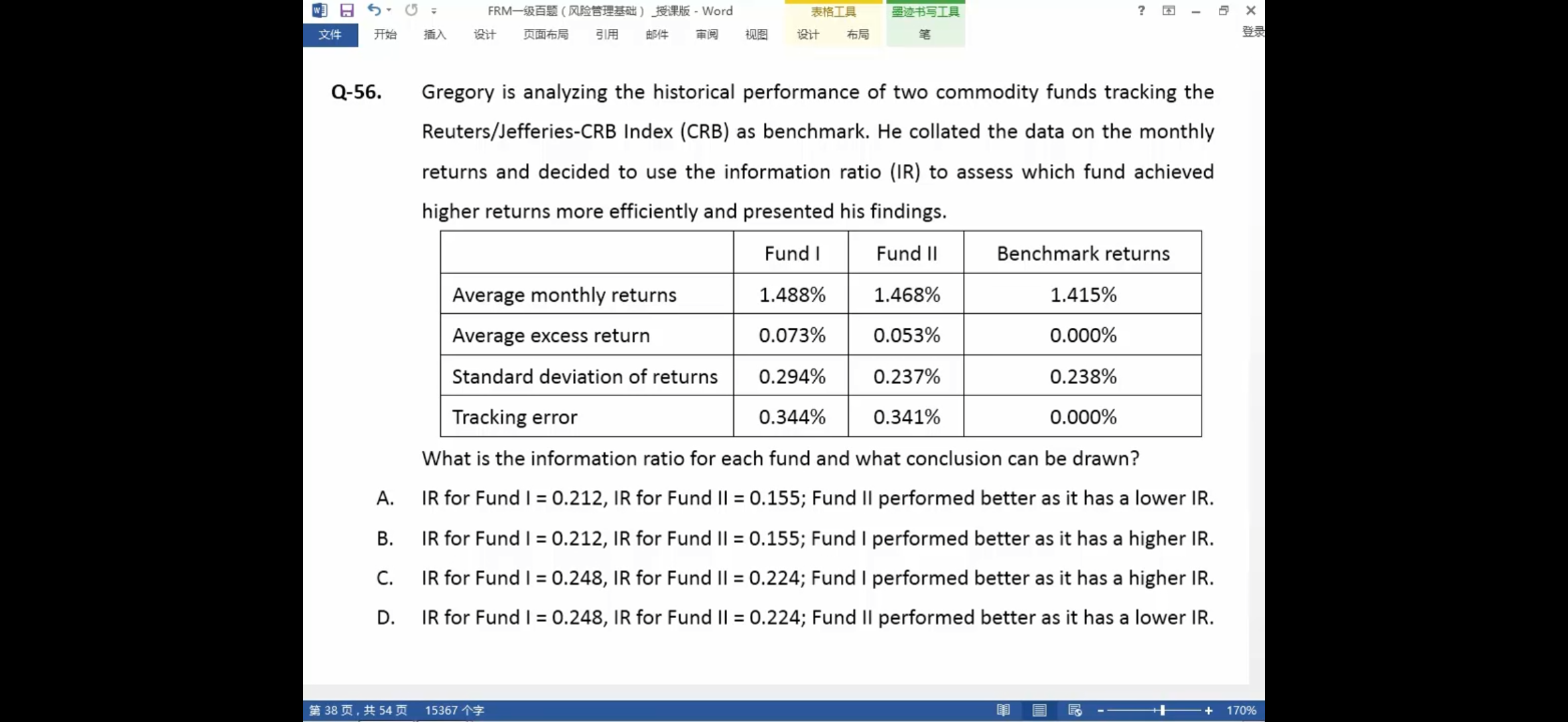

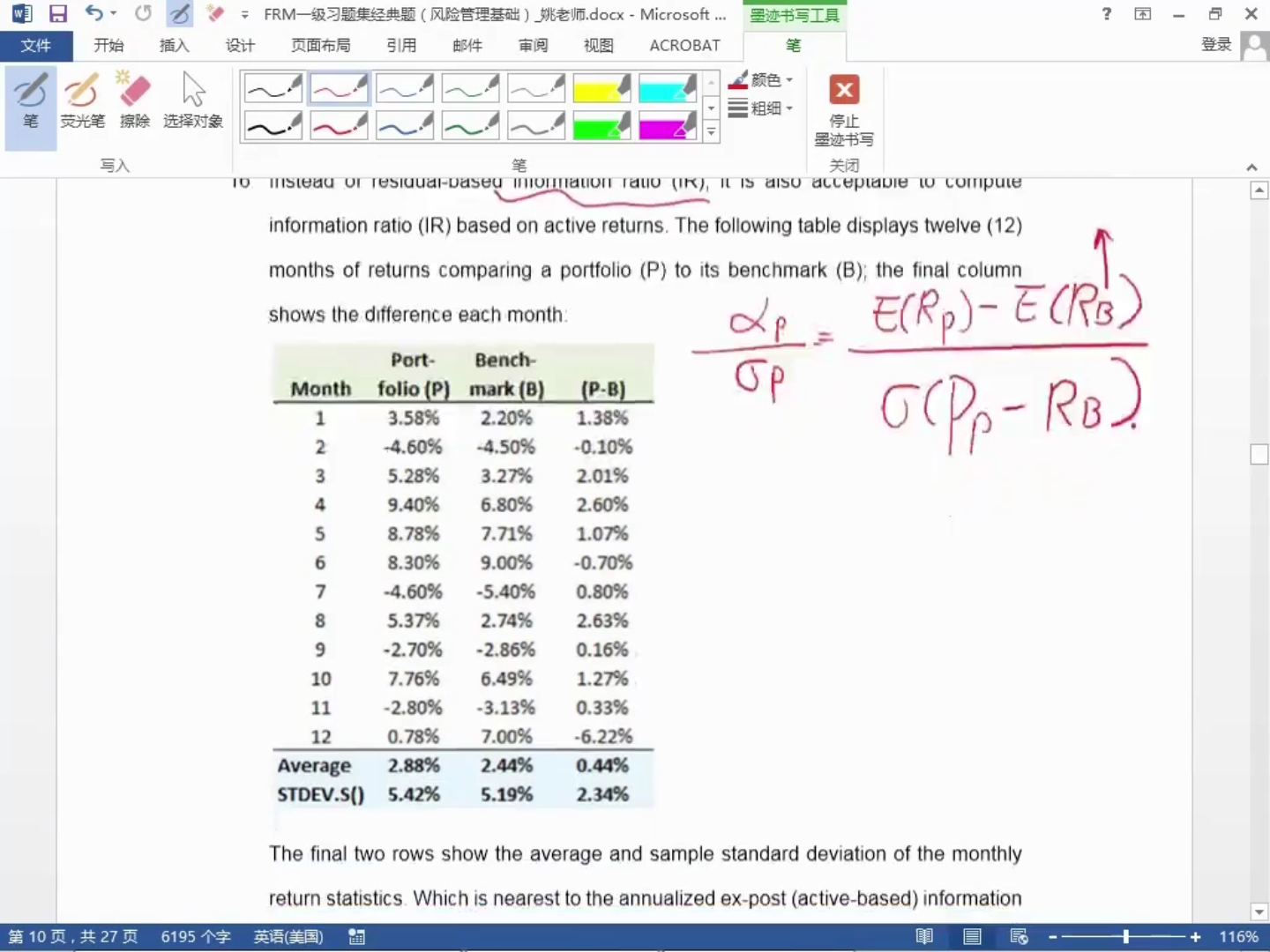

请问百题56题不是给的月度数据吗,跟经典题16题不是一样的么,为什么不用对超额收益率×12、对追踪误差×根号下12?

已回答

请问16题关于月度—年度收益率标准差的转换,如果用Var(X+Y)=Var(X)+Var(Y)去理解,那【σ(12*月收益率)】的平方是等于12*【σ(月收益率)】,追踪误差是要给月度追踪误差×根号下12。但如果用【σ(aX)】的平方=a平方*σX平方理解,又不对了,年度追踪误差不就是12个月度追踪误差?

已回答

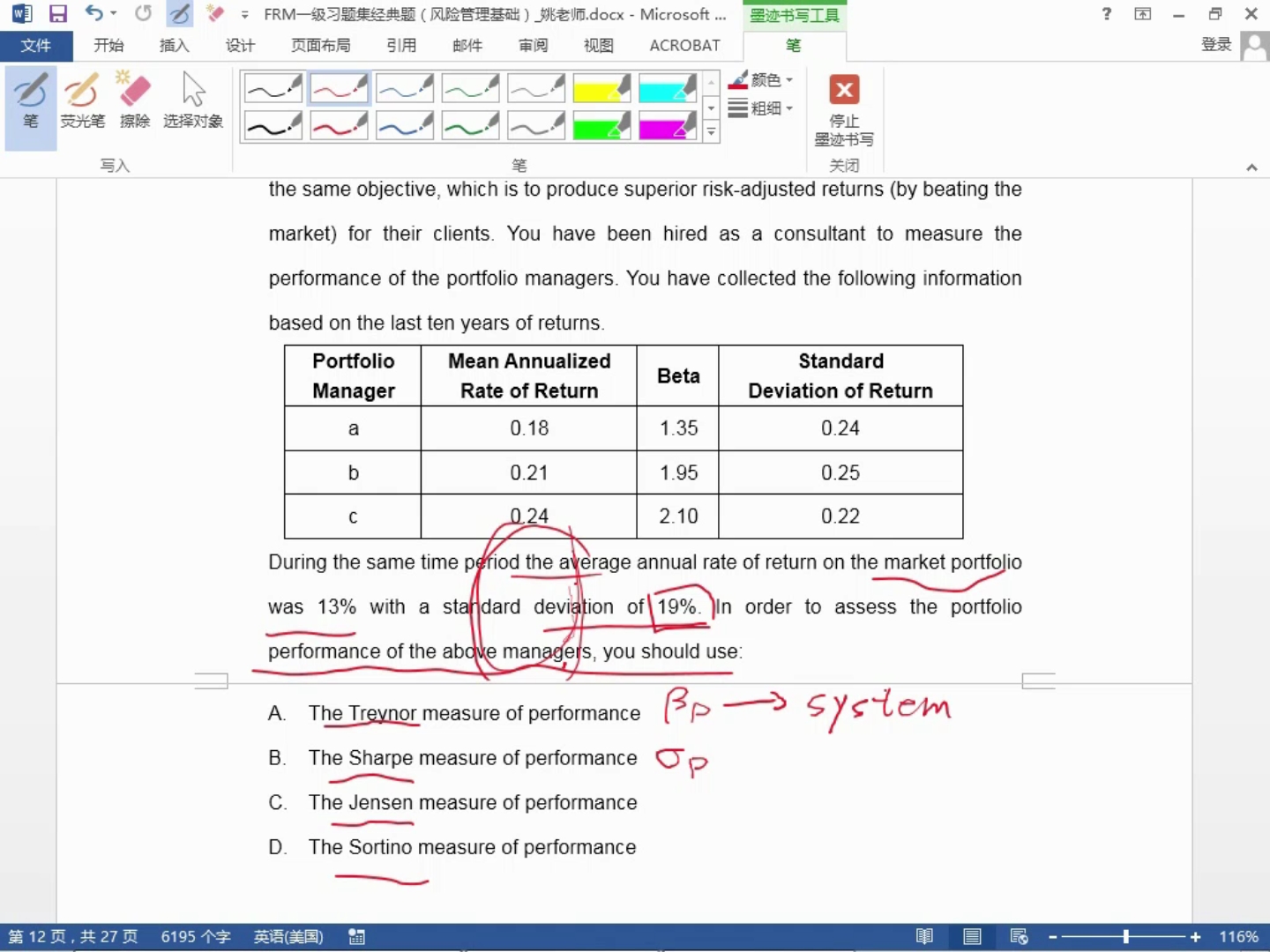

请问为什么组合标准差大于市场组合标准差就说明分散化不足, CML 上的组合不都是充分分散化的么?CML上不同的点因为预期收益不同所以承受的总风险(也是系统风险,因为线上的点都没有非系统风险)不同,不是么?那在切点 M 右上方的点的标准差都比 M的大呀

已回答