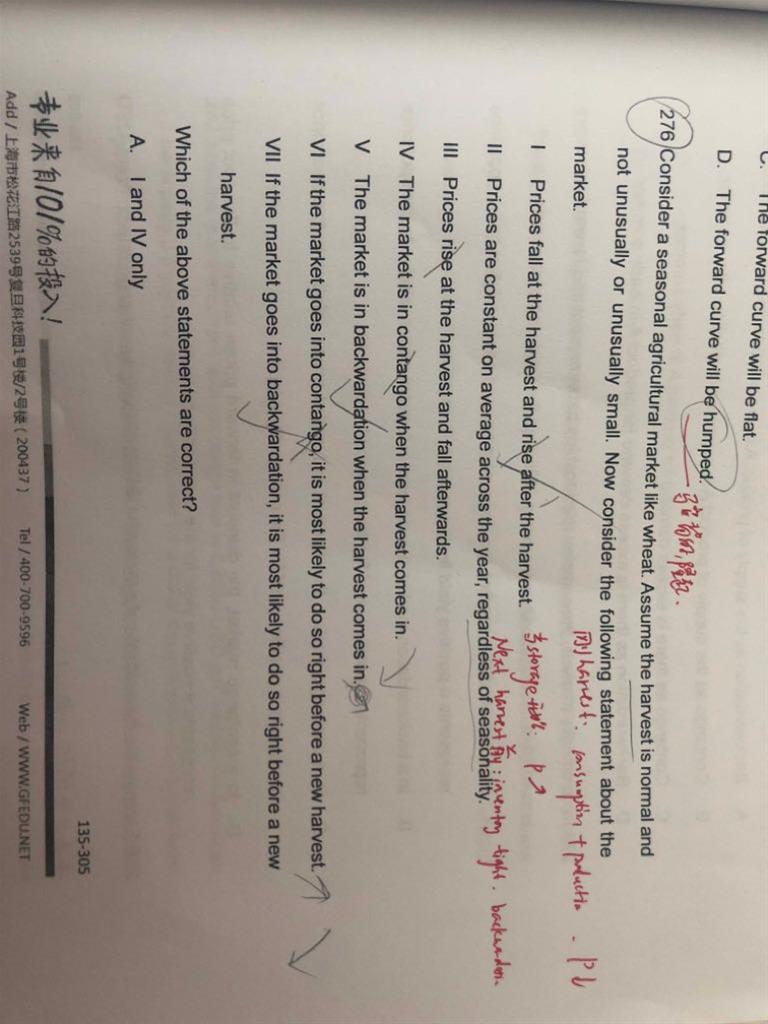

老师,276这道题,这个收获的例子,到底contango 和backwardation都发生在什么时候呢?没有理清这道题的思路和选项

已解决

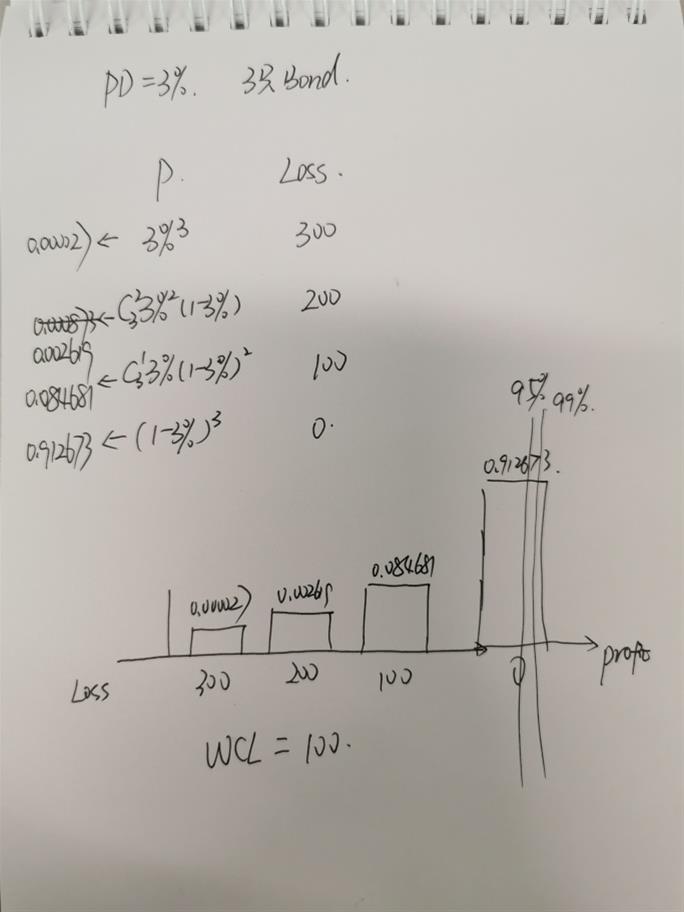

老师,这题95%和99%都应该切在0.912673这里吧?根据审慎性原则,WCL=100。

查看试题

已回答

28题 这组数据本身就是weekly return 也就是每周的平均收益,已知每周的平均收益的标准差为15% 还要求每周平均收益的标准差 这道题什么意思?

已回答

如果是put的话 我感觉d也没错诶第88题

已回答

老师您能帮我看下这题为啥用binomial的方法算不出来吗😭谢谢!!

已解决

老师,我对于利率风险还是有点疑问,利率风险是担心r上升,导致p下降吗?再投资风险是害怕r下降再投资收益减小?所以利率风险和再投资风险才是此消彼长的关系?这么说对吗?

已回答

问题:Credit spreads widen following recent bankruptcies.

recent bankruptcies这不是bankruptcy risk吗?为什么是market risk

查看试题

已回答

老师您好,零息债券的semiannually compounding是什么意思呢

已回答

请问62题,0.8€/£ (0.8欧元可换1英镑),但现实生活中,是£更值钱,现在汇率大概是0.8£/€。那是不是说FRM考试里的题目会有不符合现实的信息?还是像CFA一样,都会是符合实际的信息? 谢谢

已解决

老师,这里A选项和我们在希腊字母里讲的long call的Rho > 0有什么区别和联系呢?Rho>0的意思不就是利率上升,期权价格上升(MD<0)吗?

已回答