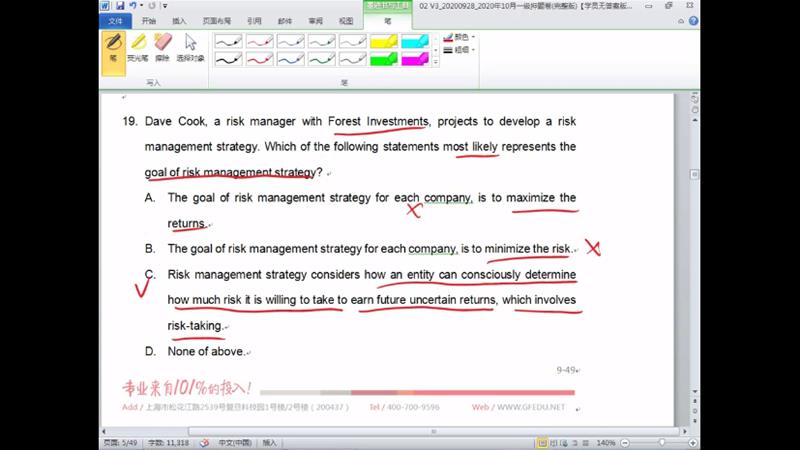

老师,风险策略最终目标不是降低收益的波动率

已回答

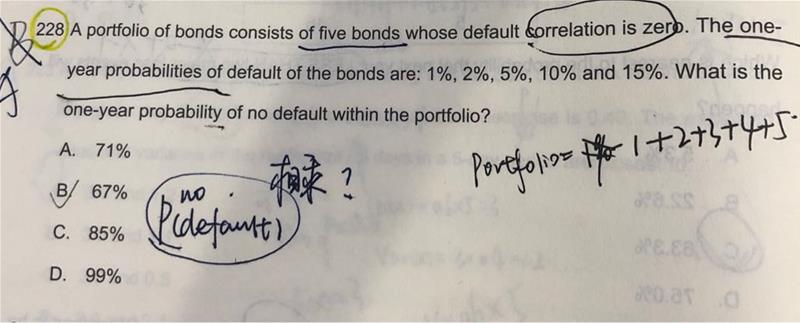

老师您好我想问一下这两个题,他们是一样的题型吗,为什么求组合的expectation或者说probability等于组合里面单个债券的probability或者expectation相乘呢,像是228图(图二)为什么组合的不违约概率不等于单个债券的不违约概率相加呀,为什么是相乘呢?比如说一个组合里有债券x1和债券x2,那么组合就=x1+x2.那E(portfolio)=E(x1)+E(x2)?请问我这个理解有什么问题呢,谢谢老师

已回答

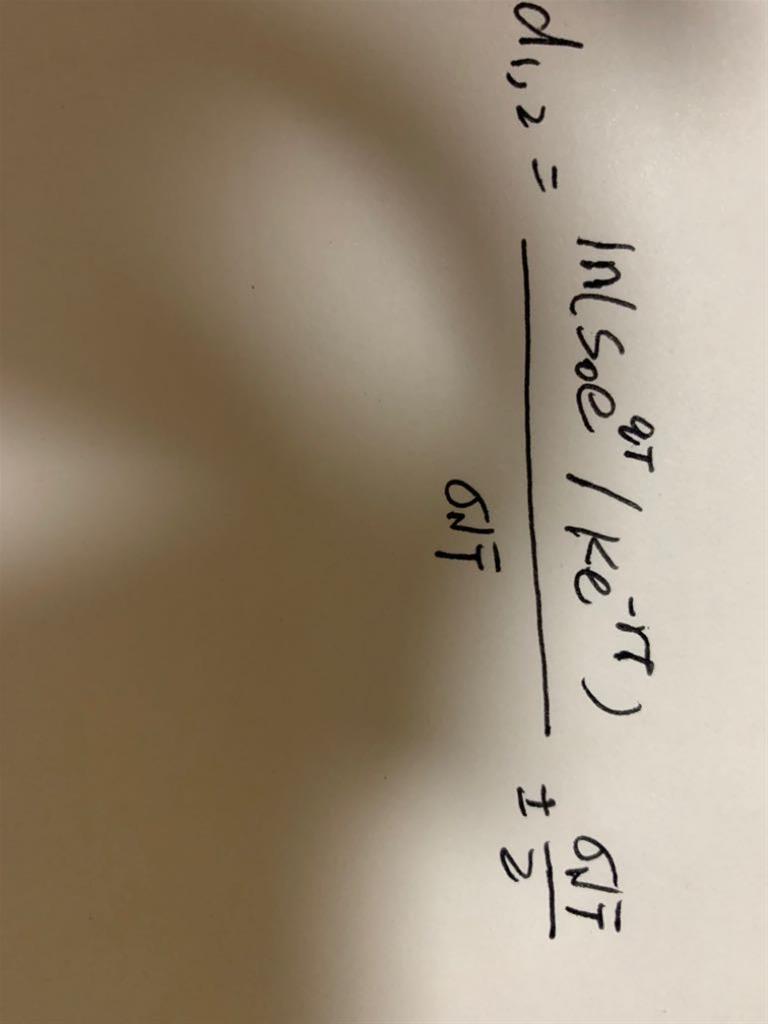

老师,bsm计算有分红股票期权的价格时,d1的公式是这样吗

已回答

老师,96题,题目要比较的是压力测试和经济资本方法,为什么老师讲评的时候是在比较压力测试和VaR、ES的差异呢???经济资本方法和VaR、ES有什么关系呢?

已回答

老师,请问押题卷第2题,为什么对现有期权的估值是加上一个反向期权以后的净现金流折现,这不是2个期权的合计价值吗,为什么不用减掉反向单独的价值,没看懂

已回答

老师,请问压力测试的情景是历史出现过的还是技术人员自己想出来的?

已回答

第44题,SMM计算出来是0,0334%吧,老师的数是怎么计算出来的?

其次,每月还款金额是477529吧,老师得Y没有除以12,不知道老师是怎么计算出477592de ?

第三,年老师讲的时候说SMM等于本期提前还款/(期初本金-本期应还本金),怎么讲解过程中直接就减掉了本期全部的还款金额477529,为什么不剔除利息?

已回答

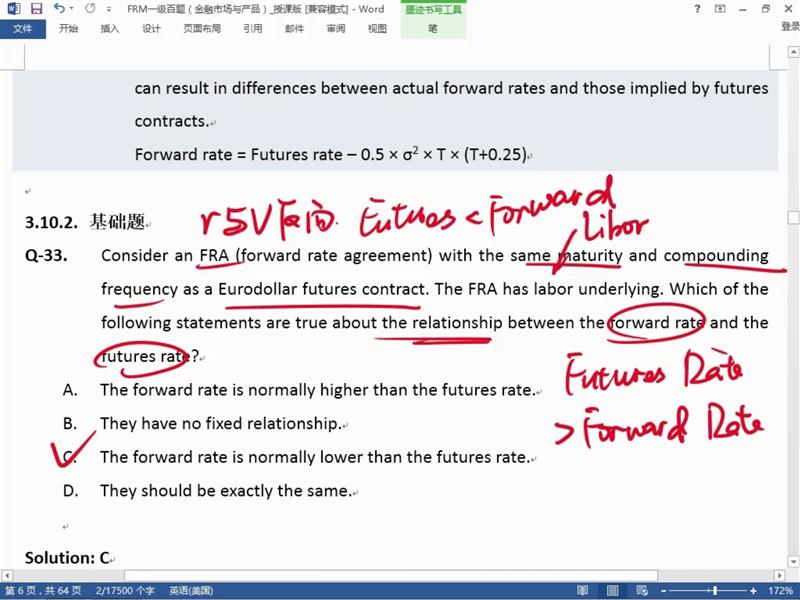

老师 你好 这里远期为什么大于期货

已回答

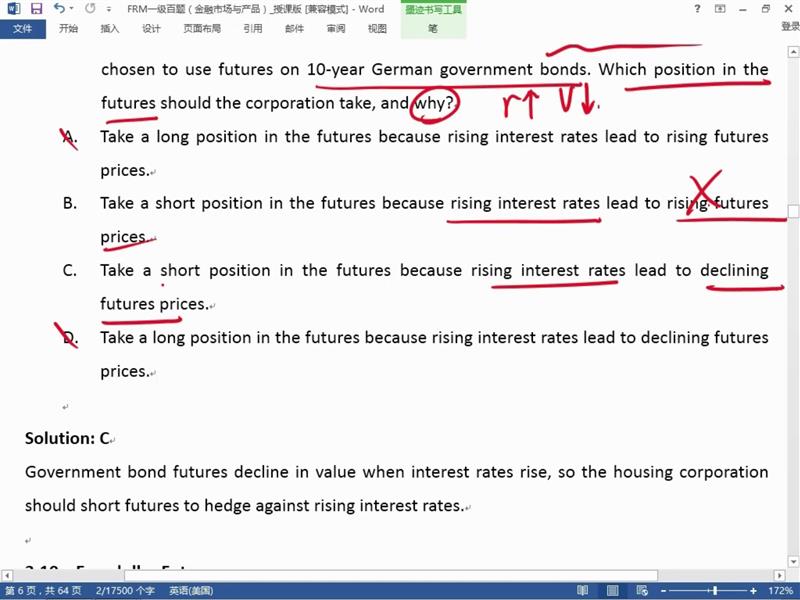

你好老师 只要是债权 利率就和债券价格成反向关系吗

已回答

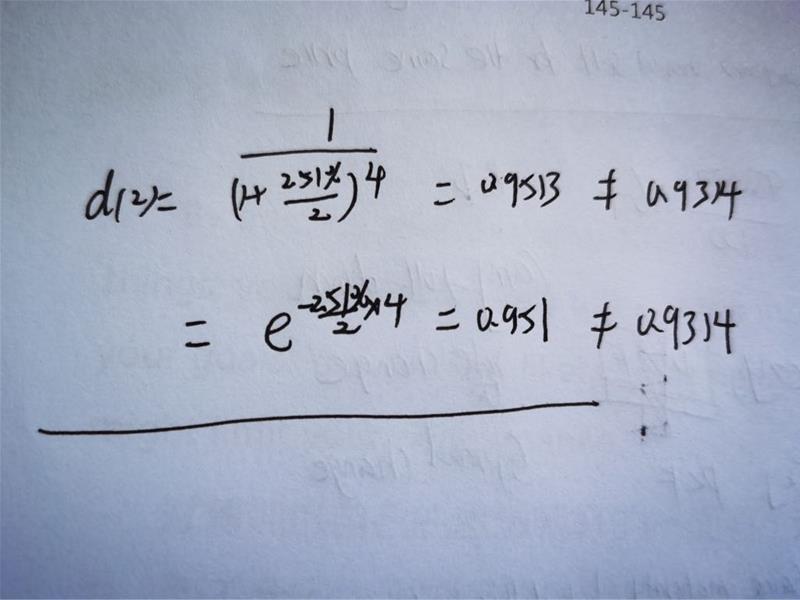

这里的第二年折现因子计算错了,应该为0.9513,计算方法为图一,计算器两种都摁了好几次,如果是我算错了,请指正,毕竟如果我计算器或者公式错了,会很影响我的考试,谢谢

已回答