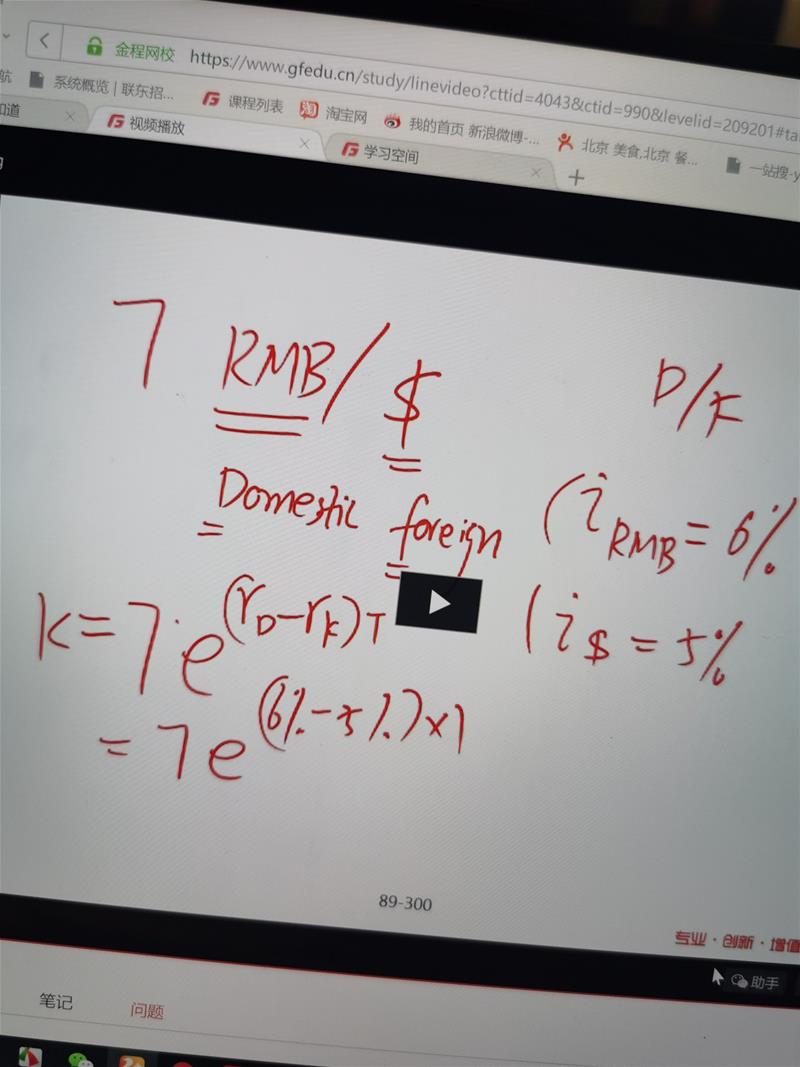

到底应该是本币减外币还是外币减本币?

已回答

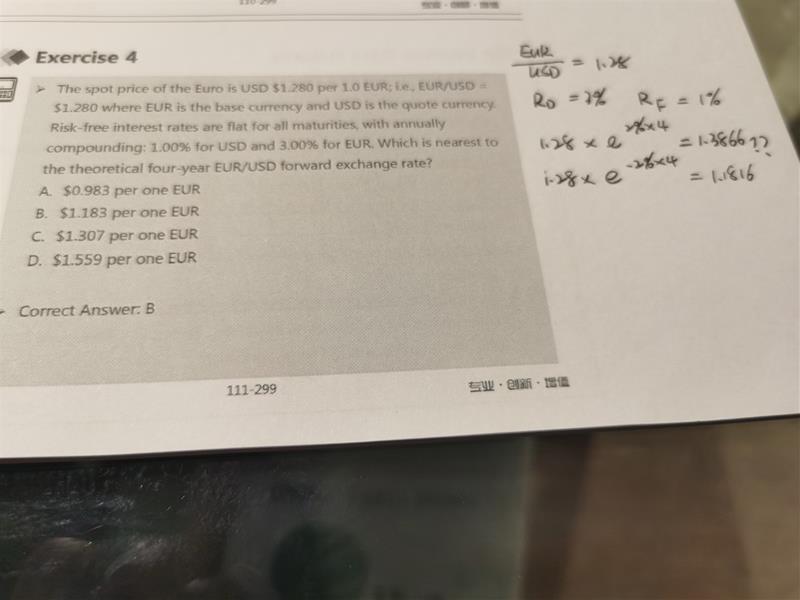

你好老师ab怎么理解

已回答

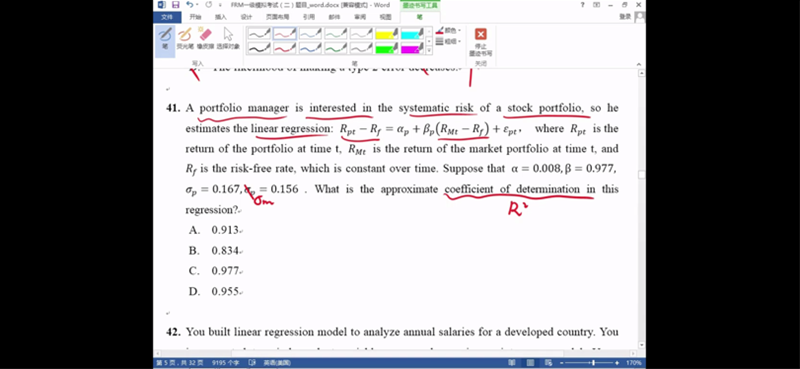

Coefficient of determination 不等於correlation coefficient 嗎?

已回答

老师,麻烦看一下第四题的B选项,audit committee不应该独立于management team工作吗?为什么还可以有management team成员

已回答

n老师,我没有听懂为什么选Sx而不是σx

已回答

请问老师D选项是如何在德国金属公司的故事中体现的?

已回答

请问如何理解第一句话

已回答

老师好,这个位置第四个的解答我没有听懂

已回答

Volatility是标准差还是方差?

已回答

老师好。我问一下这道题的特雷诺比率里边的贝塔怎么计算?特雷诺里边的贝塔跟这个GARCH 模型的贝塔是一样的吗?

已回答