请问26题,第二问老师讲的是因为Short方的亏损,可答案说的是没有对冲Gamma导致的,而没对冲Gamma导致亏损是因为Gamma小于零吗?那如果Gamma大于零呢?它与债券我们说的Convexity不一样吧?Convexity利好,所以不需要对冲

已回答

老师好\(^o^)/~

如图,83题,问:

D选项,就是,short option方,只有义务、没有权利,所以,他真实面临损失的可能性更大,然后怎么就得出,他估计出的与真实发生的误差更大?他估计的时候没有考虑到short方的这种性质吗?

已回答

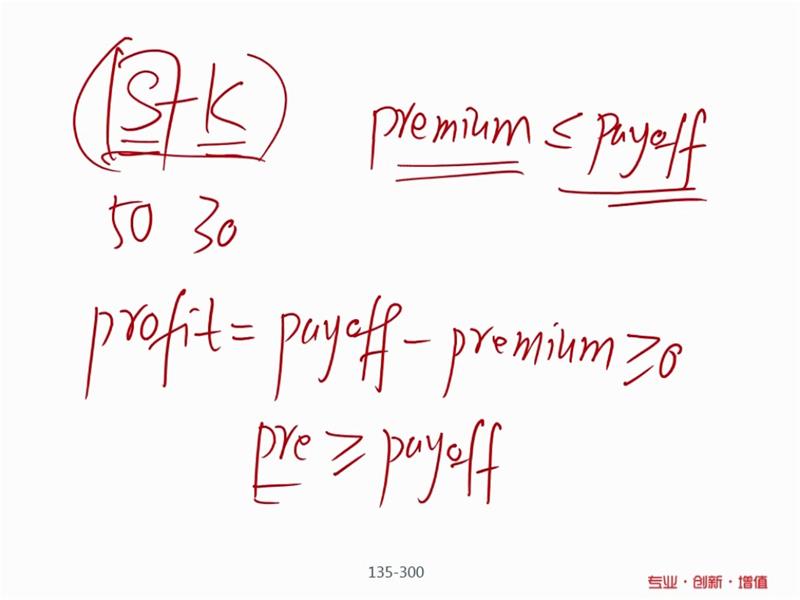

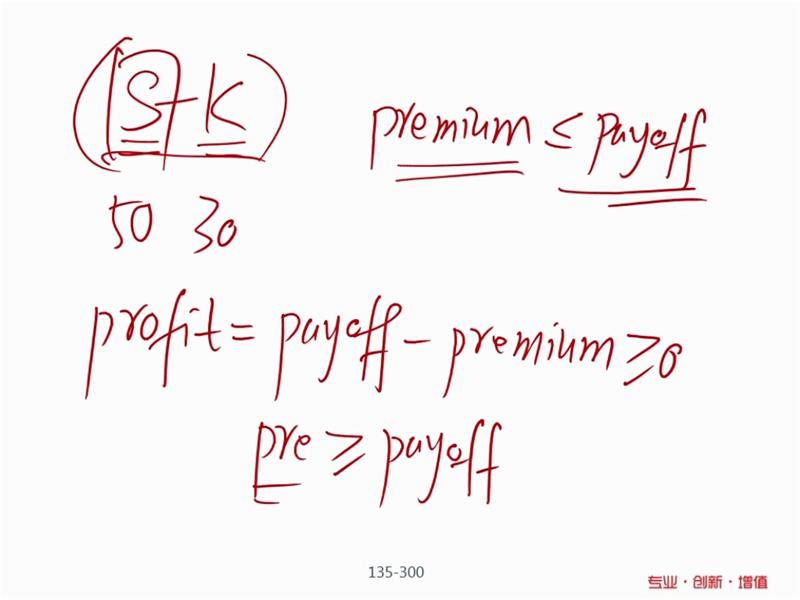

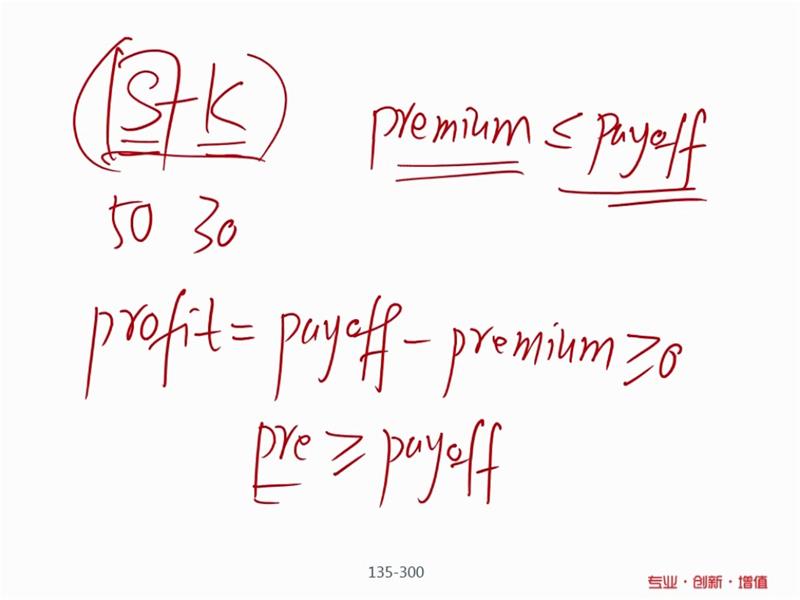

这个地方,前后讲的不一致啊,payoff>premium,所以s0-pv(k)也是上限啊

已回答

这个地方,前后讲的不一致啊,payoff>premium,所以s0-pv(k)也是上限啊

已回答

这个地方,前后讲的不一致啊,payoff>premium,所以s0-pv(k)也是上限啊

已回答

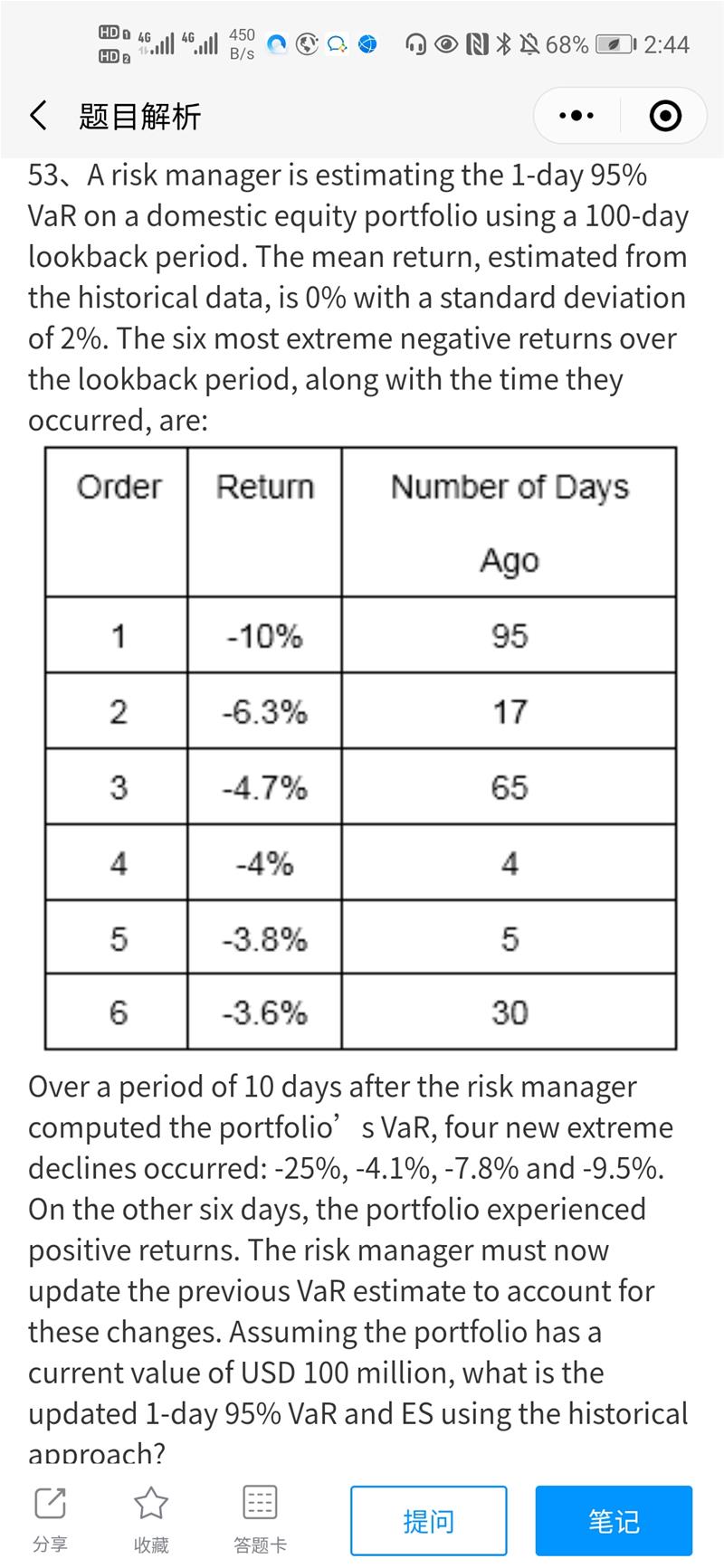

这道题的var和es如何计算

查看试题

已回答

这个地方,前后讲的不一致啊,payoff>premium,所以s0-pv(k)也是上限啊

已回答

这个地方,前后讲的不一致啊,payoff>premium,所以s0-pv(k)也是上限啊

已回答

这个地方,前后讲的不一致啊,payoff>premium,所以s0-pv(k)也是上限啊

已回答

老师,我想问一下本题是否可以通过Bayer's公式做?

查看试题

已回答