请问37题的标准误分母是不是有误的?样本的分母应该是n-1吧?

已回答

老师 请问押题卷第五题最后一个选项 新兴市场收益高 风险也高 IR是超额收益比超额风险 既然分子也高 分母也高 为什么可以判断IR高呢

已回答

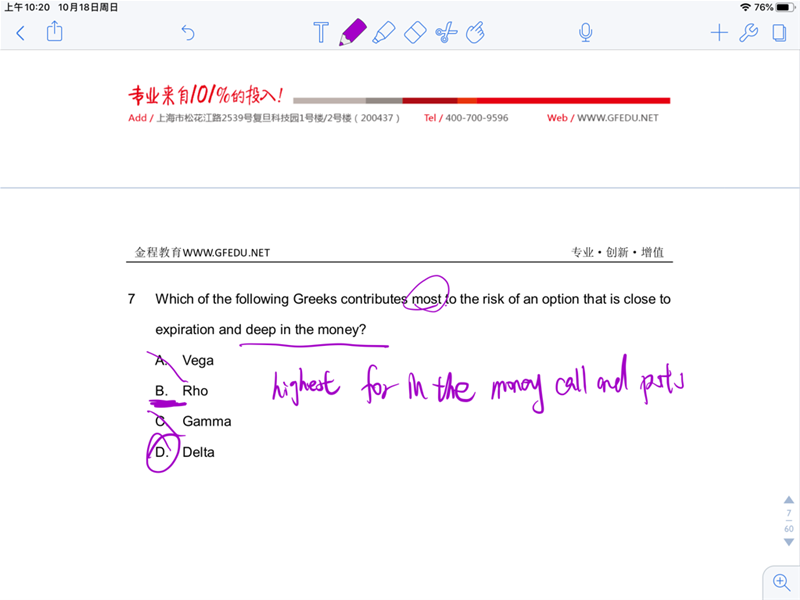

可是RHO不是highest for in the money call and puts吗

已回答

请问为什么说原先就是一个delta中性的情况?原先delta=0.5,而delta中性不是应该等于0吗

查看试题

已回答

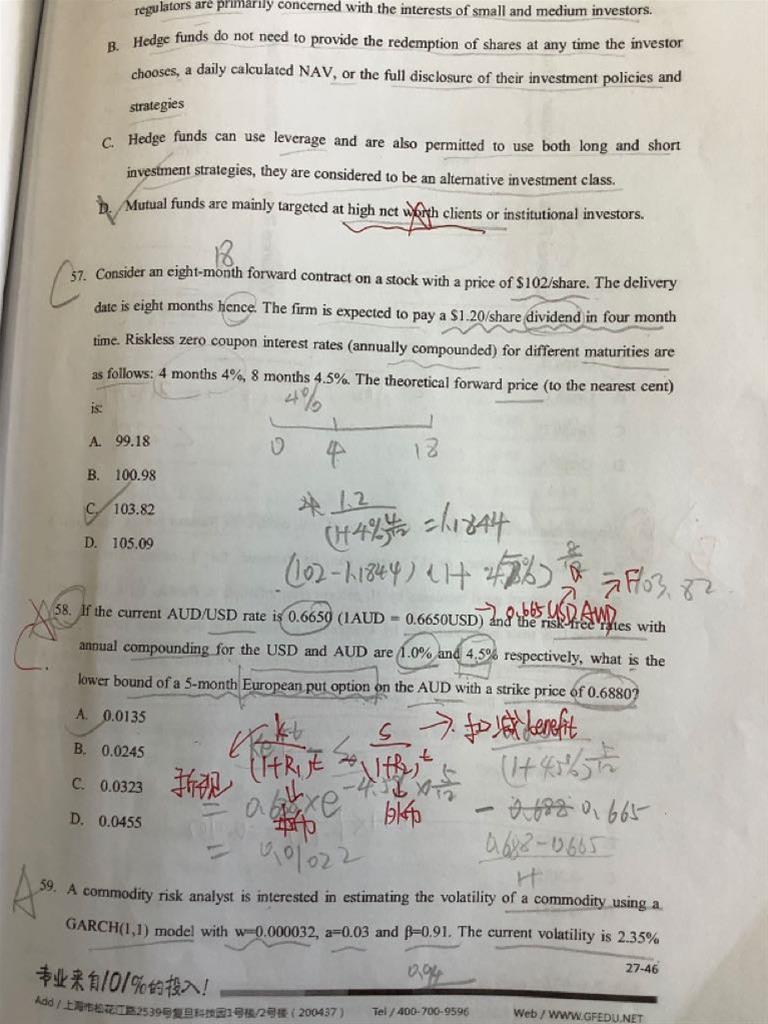

老师11题,我的理解计算要把每一期红利折现 用F=(S-PV(q))*e^rt,但是这个算法结果又不对,老师能不能告诉我这种方法为啥不对,然后不是很理解可以直接算平均分红率的思想= =,老师能不能再细说一下

已回答