-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

老师您好,根据之前的课程 risk appetite的设定应该是略低于风险承受能力的(例如 ability是能承受3的损失,appetite的设定应该是能承受2的损失),题干中的 risk abiliti 到底是能力的体现还是说承受风险的能力,如果理解为承受风险的能力,难道不是选A吗

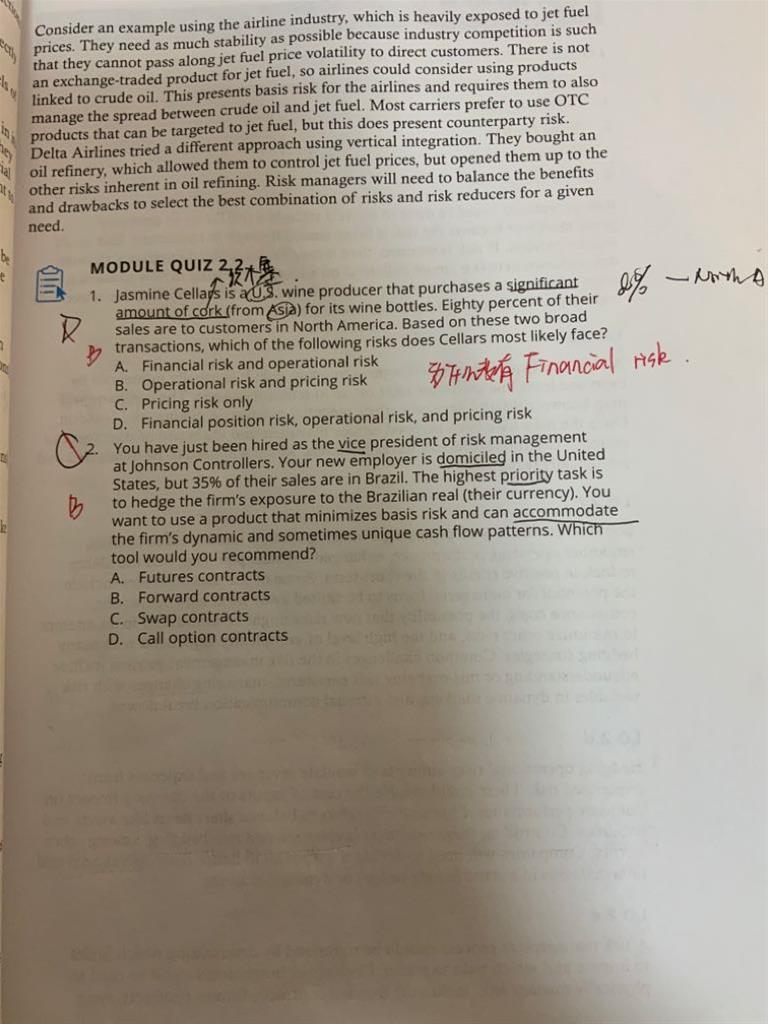

查看试题 已回答老师您好,请问原版书中这两题 第一题为什么没有finacial positiin risk, 不是应该有汇率的风险吗,在这里finacial position 的position 该如何用经济语言翻译呢 第二题,futures 和 forward 不都有基差风险吗,我记得原来有个图就说的是他俩的基差风险 详情见第二张图

风险偏好类型这里老师提到了从100楼跳下来反而贴钱,但是这种情况是不是跟图像不符合?图像在风险趋近于正无穷的时候,斜率仅仅是趋近于0,而不是为负数。那风险偏好者的风险偏好曲线是否可以斜率为负?

已回答p-value是与alpha比较,还是与critical-value比较?课程里之前都讲说是与alpha比较,但是这一页把p-value与t-stat(t-stat是critical-value吧)比较。