可以展开讲解一下callable bond和convertible bond吗, 视频里面没太理解

已回答

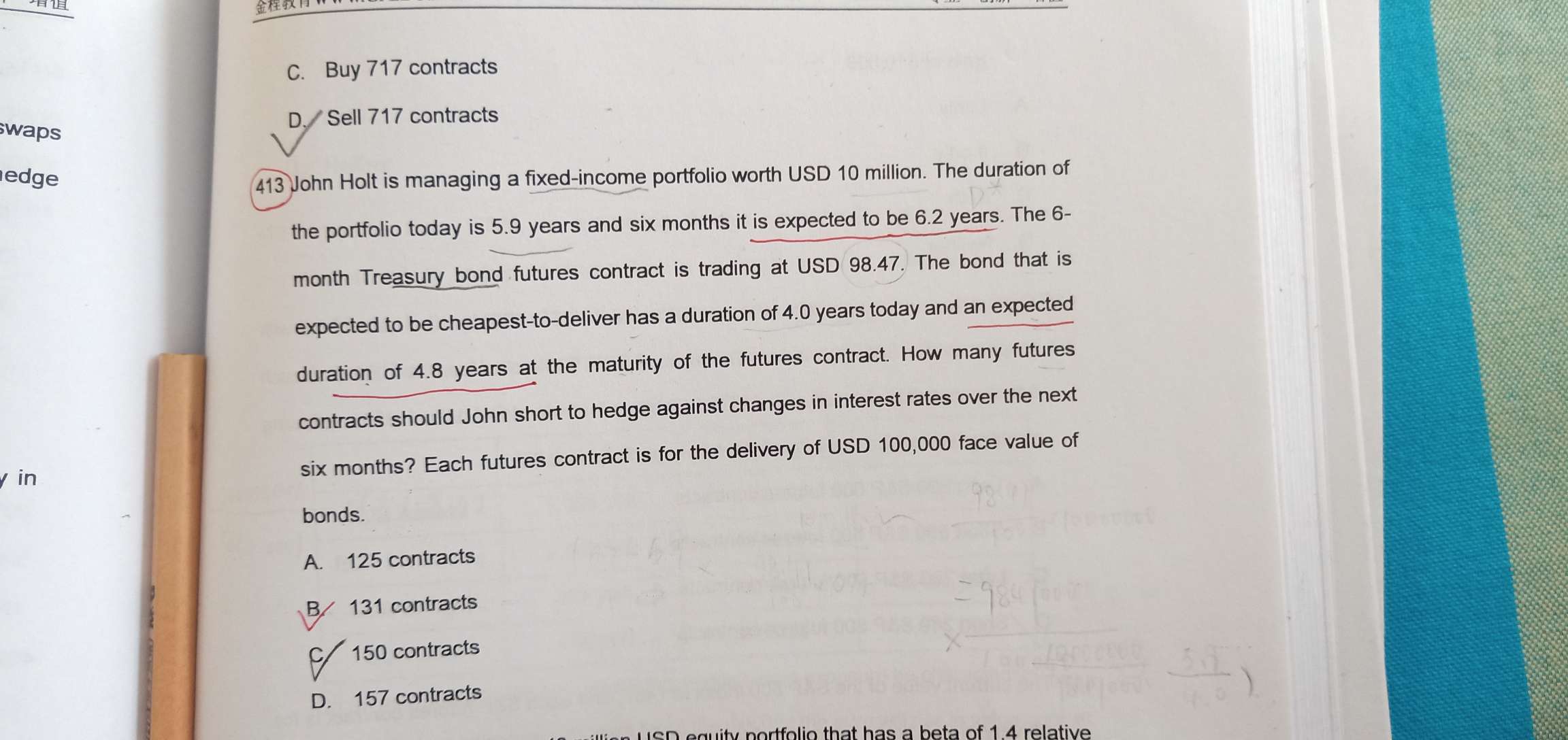

可以在解释一下这个题吗, 没太明白

查看试题

已回答

为什么这里的N是25✖️12, 不是30✖️12

查看试题

已回答

请问回购中,如果我期初卖出的资产有收收益,我是可以收到收益的,但是在dollarRoll中,如果资产有利息是不属于我的是吗

已回答

请问怎么理解这两句话, T1是指什么时候呢

已解决

对数正态分布为啥是尖峰肥尾啊?四阶矩公式是啥啊?

查看试题

已回答

请问Full participation PPN是不是应该当组合提供的收益和dividend 不相等时才会买呢, 不然如果是欧式看涨的话, lower bound里面要减去div感觉还是有矛盾呢

已解决

请问neutral slightly to bullish 和 cautiously bullish有什么区别

已回答

解析说II是不正确的。 在简单线性回归模型中,自变量和误差项具有恒定的方差。这个是不是说错了,应该是自变量和误差不相关才对啊,也就是方差为0才对啊

查看试题

已回答