可以解释一下什么是equity risk吗

已回答

1.ppt7的legs怎么解释呢?2.cunrrency-swap和initial-swap一样,开始的时候value都为0吗?

已回答

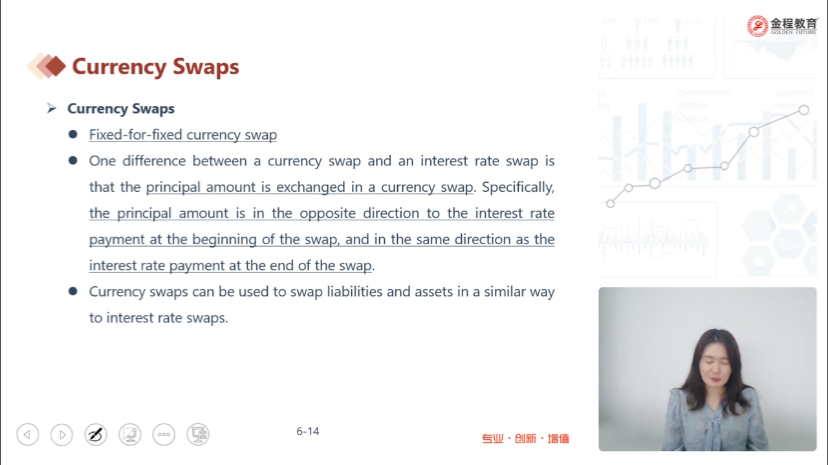

图片中,第二段,说principal amount是opposite direction to interest rate,后来又说same direction,请问怎么理解呢?

已回答

对于解析里的这个概念不理解:“对于所有正态分布,峰度=3。过量峰度=峰度-3”

查看试题

已解决

老師這一條不是用te公式來計嗎?

已回答

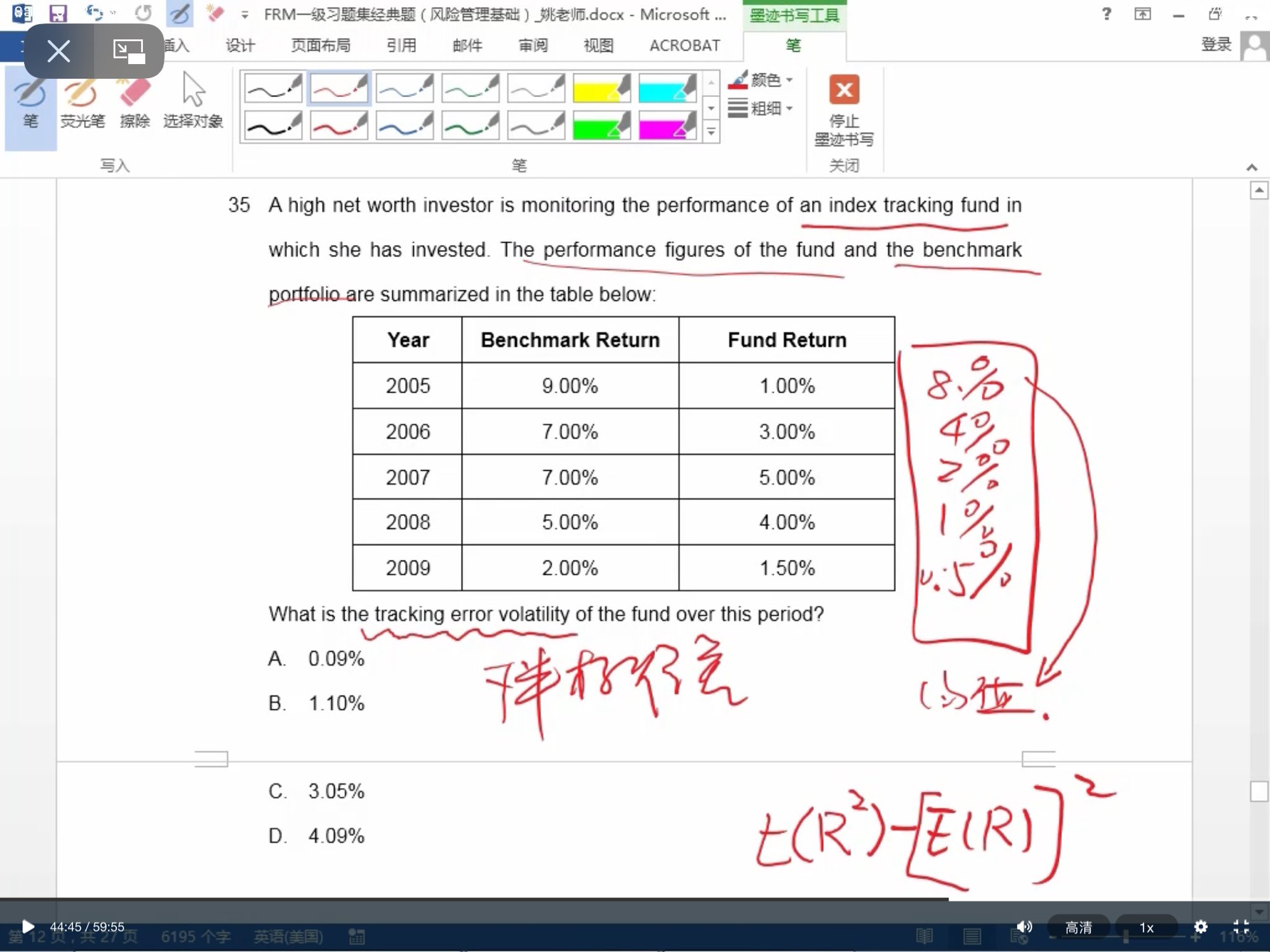

中间这里stocked price 下降12元 总的账户怎么会是12500呢?明明就是(40-12)*500=14000 很不理解

已回答

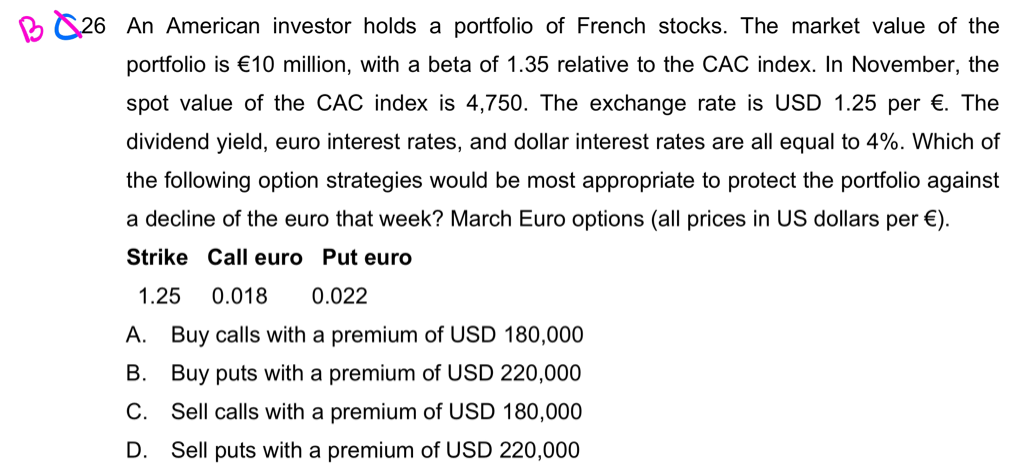

为什么选b而不是c,这两个不都是看跌么,c还能收期权费

已回答

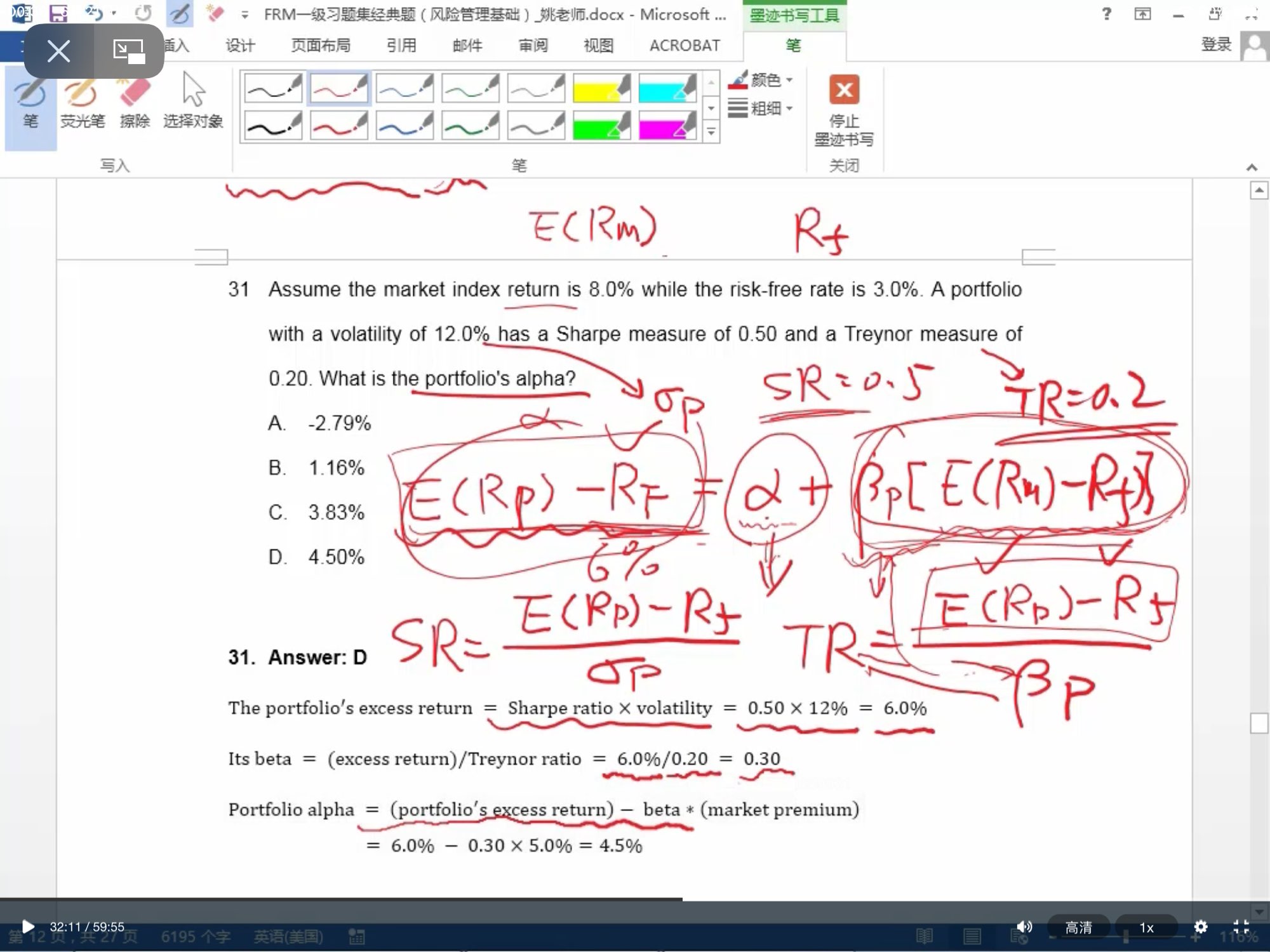

老師alpha的公式是rp—(rf+beta(rm-rf)),為什麼我直接代入6+0.3(8-3)不能?

已回答

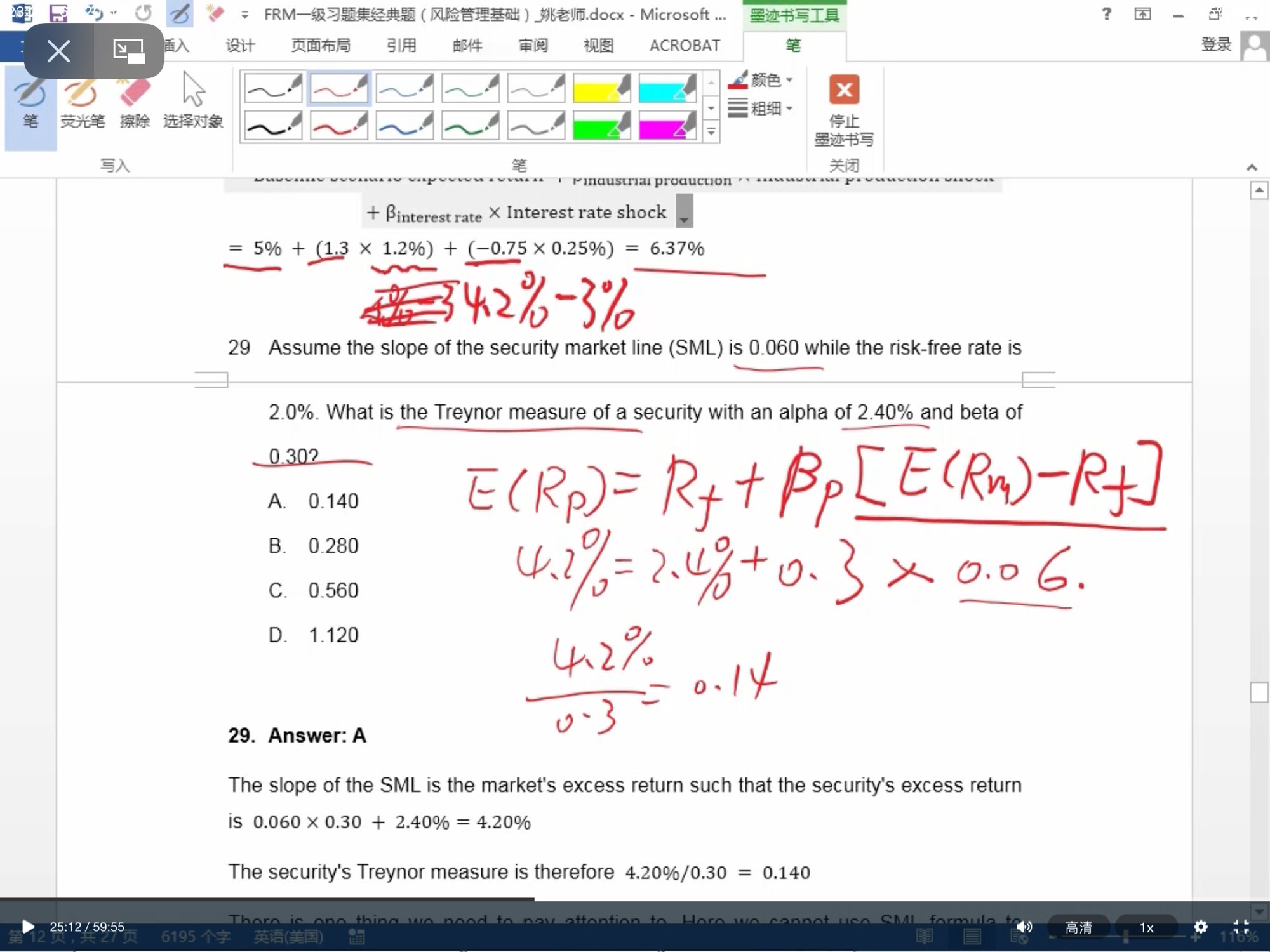

老師,你好第29題這裏,為什麼計算treynor為什麼不用減rf?

已回答