老師,從題目上的highly corrected 兩隻貨幣應該是同一個方向,這一點是明白的,但strengthens不是指當eur和yen轉強,us轉弱的意思嗎?

已回答

关于远期合约和期货定价这里我不理解为什么现价等于payoff 贴现? 售价等于收益,那我一进一出 花100买100, 相当于啥也没有啊,那我为什么还要进行交易啊

已回答

请问risk appetite, risk profile, risk capacity有什么区别

查看试题

已回答

请问swap标的和payoff之间的关系是线性变化的吗

已回答

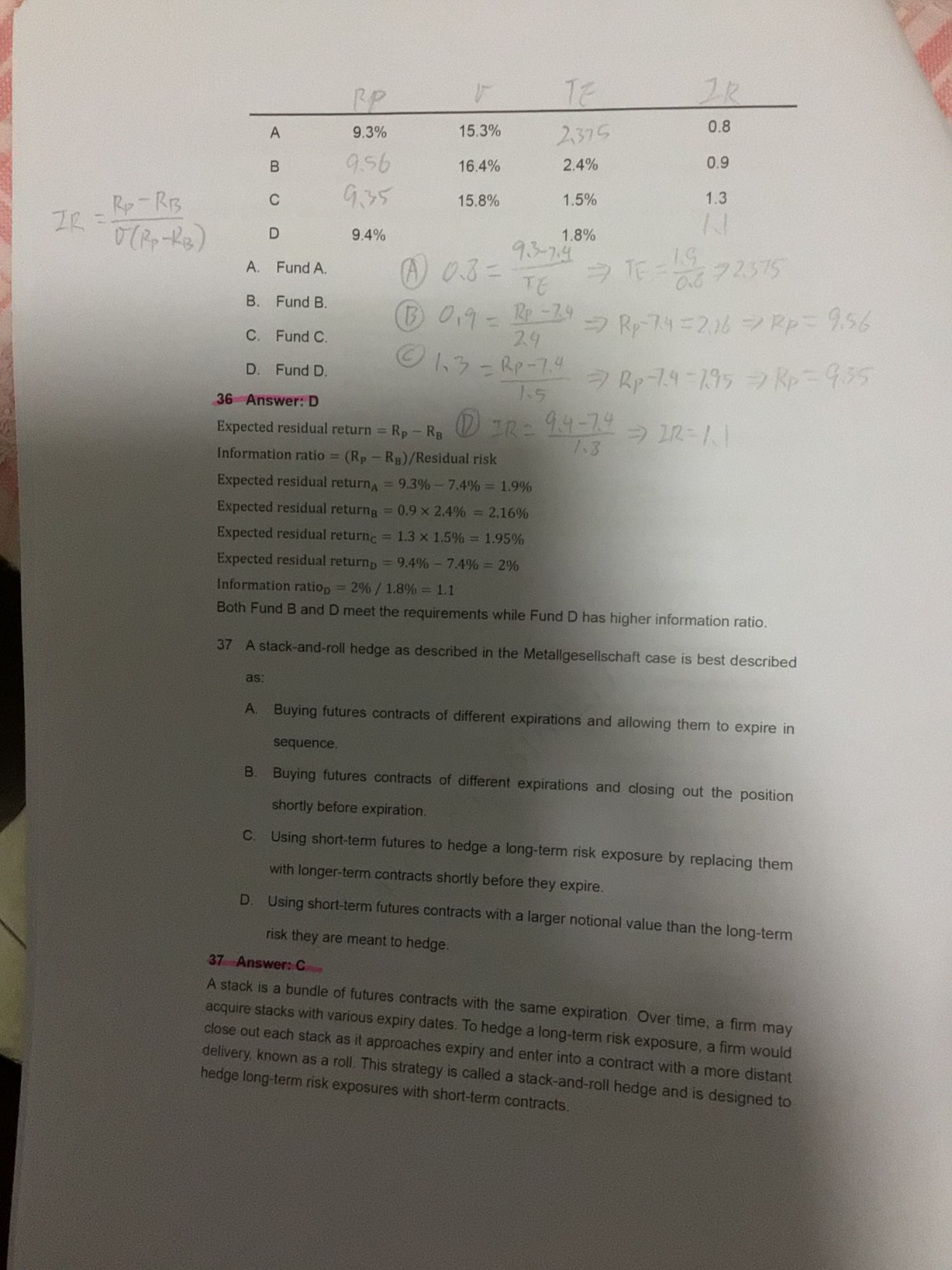

请问SML资本市场线求斜率是,为什么βmarkt=1?

已解决

老師,視頻裏的A是不是應該9.3-7.4?我這樣計算方式是否正確?另外不明白residual risk為什麼等於Tracking error?考試題目表達方式也是這樣相等?

已回答

ppt12,1.原来如果支浮动,那么要对冲,一定是收浮动,支固定,这样最后才能变为支固定对吗?2.那请问怎么收浮动,支固定呢?

已回答

我有点不太理解c OTM CAll 不是现在股价比行权价低那么管理层不是应该会更加积极的把股价提升吗, 这样为什么就会降低风险管理的积极性了

查看试题

已回答

volatility-swap,没太听明白,请问到底是浮动换固定,还是固定换浮动呢?

已回答