视频声音有点小

查看试题

已回答

老师好,不知道问的是哪一个知识点,f1和f2是什么意思

查看试题

已回答

volatility和varianceswap可以再讲一下吗,老师好像视频里没怎么讲,考试要掌握到什么地步呢?

已回答

题目里说seasoned 5.5%的security,那究竟是按季度付息还是按月付息? 怎么去判断呢?

查看试题

已解决

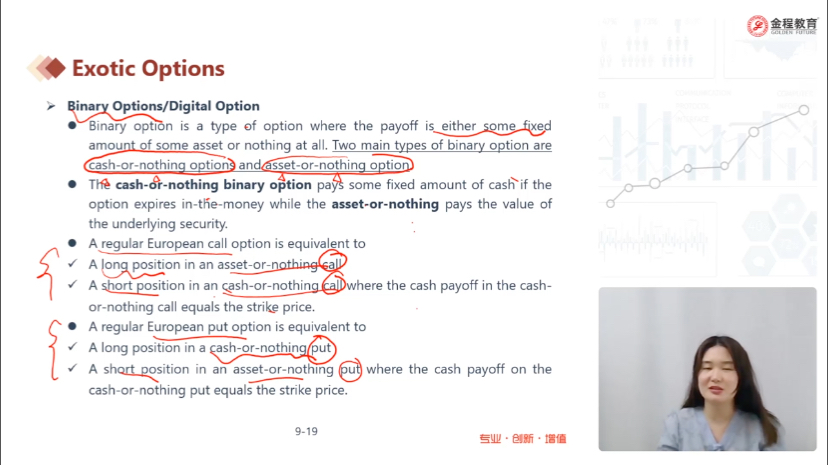

这个图片为什么european call是那两个组合,long assetor nothing,和shortcash or nothing不是相当于,不是k-St吗(因为long是买,-St)

已回答

cash-or-nothing,为什么现金给的就是K

已回答

请老师详细说明一下,短期存款和利率是反向关系,谢谢

查看试题

已回答

老师,为什么这道题的df是32-4? df不应该是n-1吗? 还有就是他这句,an intercept plus three partial slope coefficients没懂

已回答

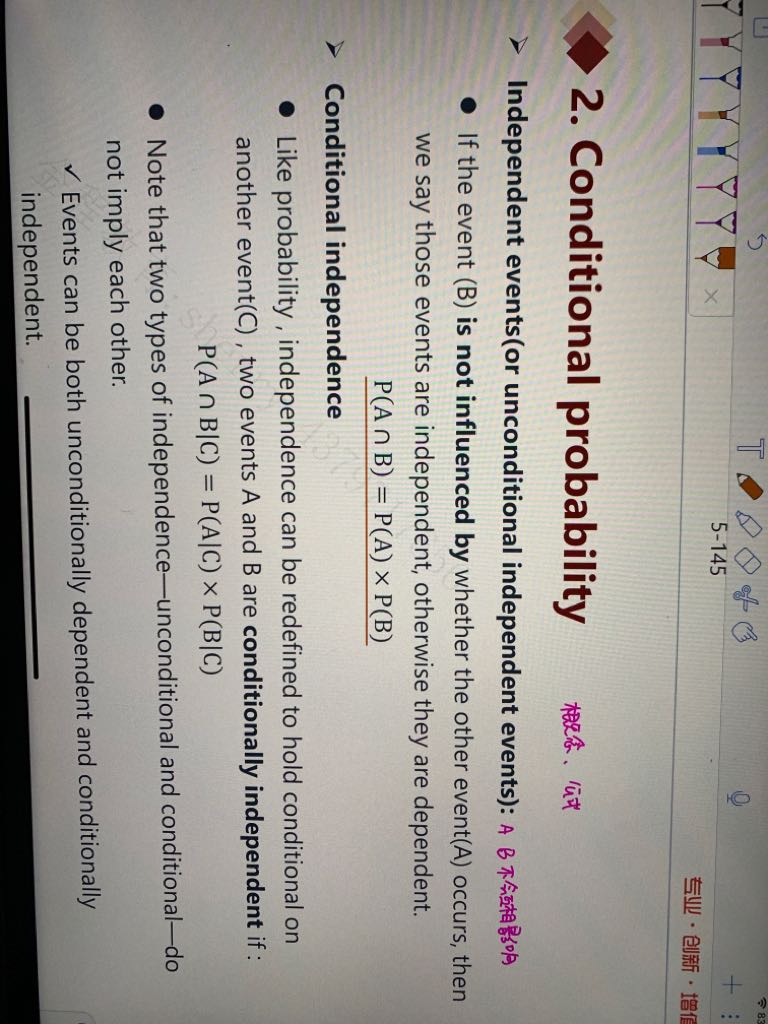

如果题目说 “a b满足这个画线的公式,那么a b一定独立”这样说的话对吗

已回答