在讲coupon rates时候老师举了三个例子,我想知道如果是zero-coupon时,既然利息率已经是0了,那么为什么前后债券价格还会不同呢?不是应该都为100吗

已解决

这个1.5百分之为什么是N -1、而不是n

查看试题

已回答

老师可以讲解一下3%是怎么换算到2.99%的吗?谢谢

查看试题

已回答

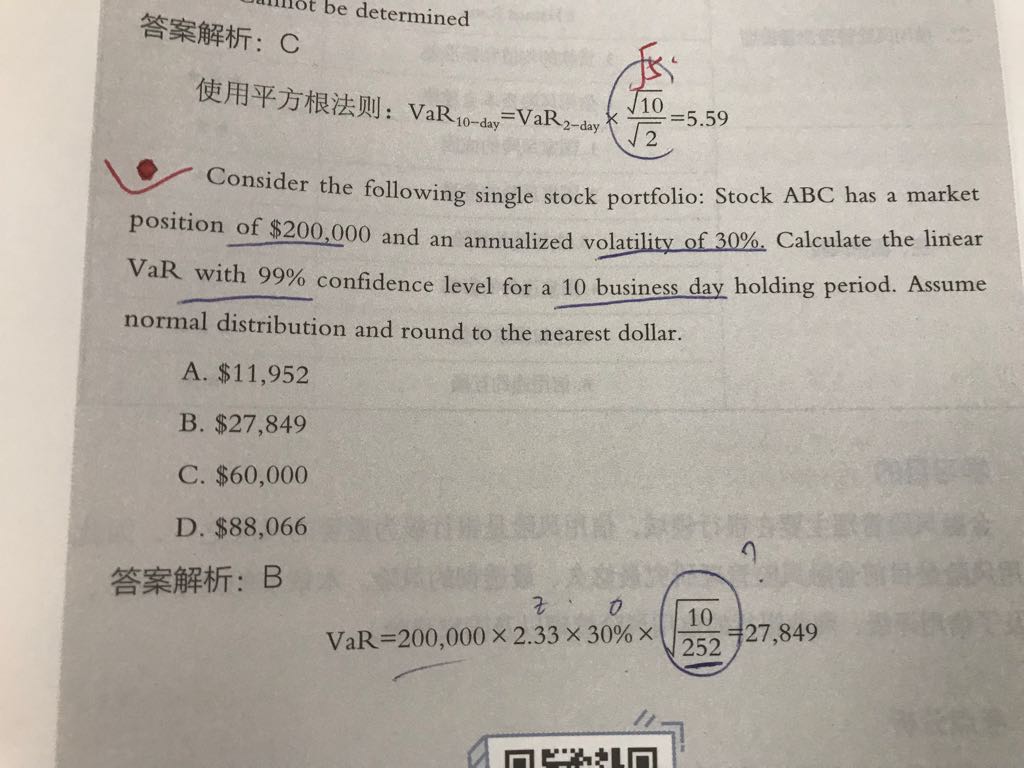

2B 选项为啥交易日方差是季节性的体现呢

查看试题

已回答

如果是short call,in the money时Δ不是接近零嘛,这时cost应该不是最高吧?

查看试题

已解决

为什么在国债发行日的时候,发行价格等于face value时,coupon rate=ymt?

已回答