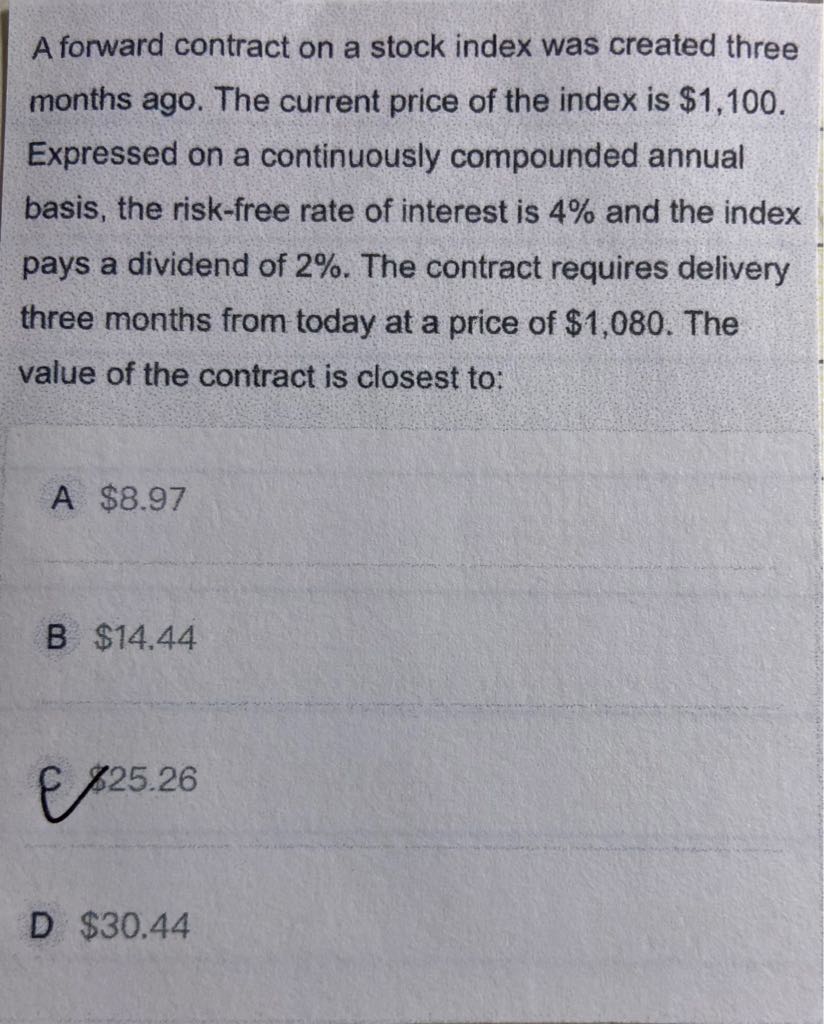

老师我想问问这种远期合约如何判断1100和1080哪一个是F哪一个是K,这种题目老是搞混

已解决

这个地方,残差是自相关吗?那个ie的例子是啥意思

已回答

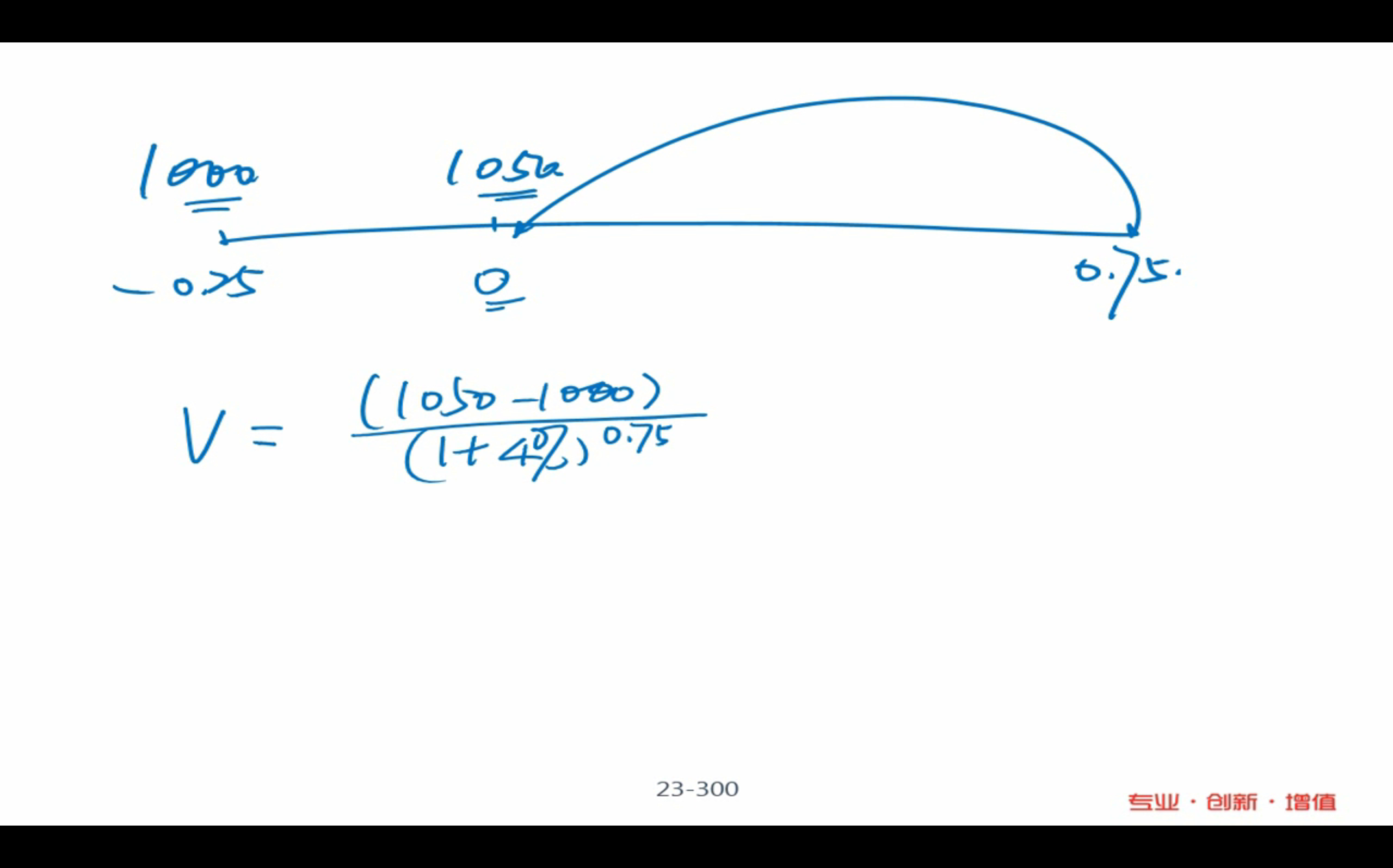

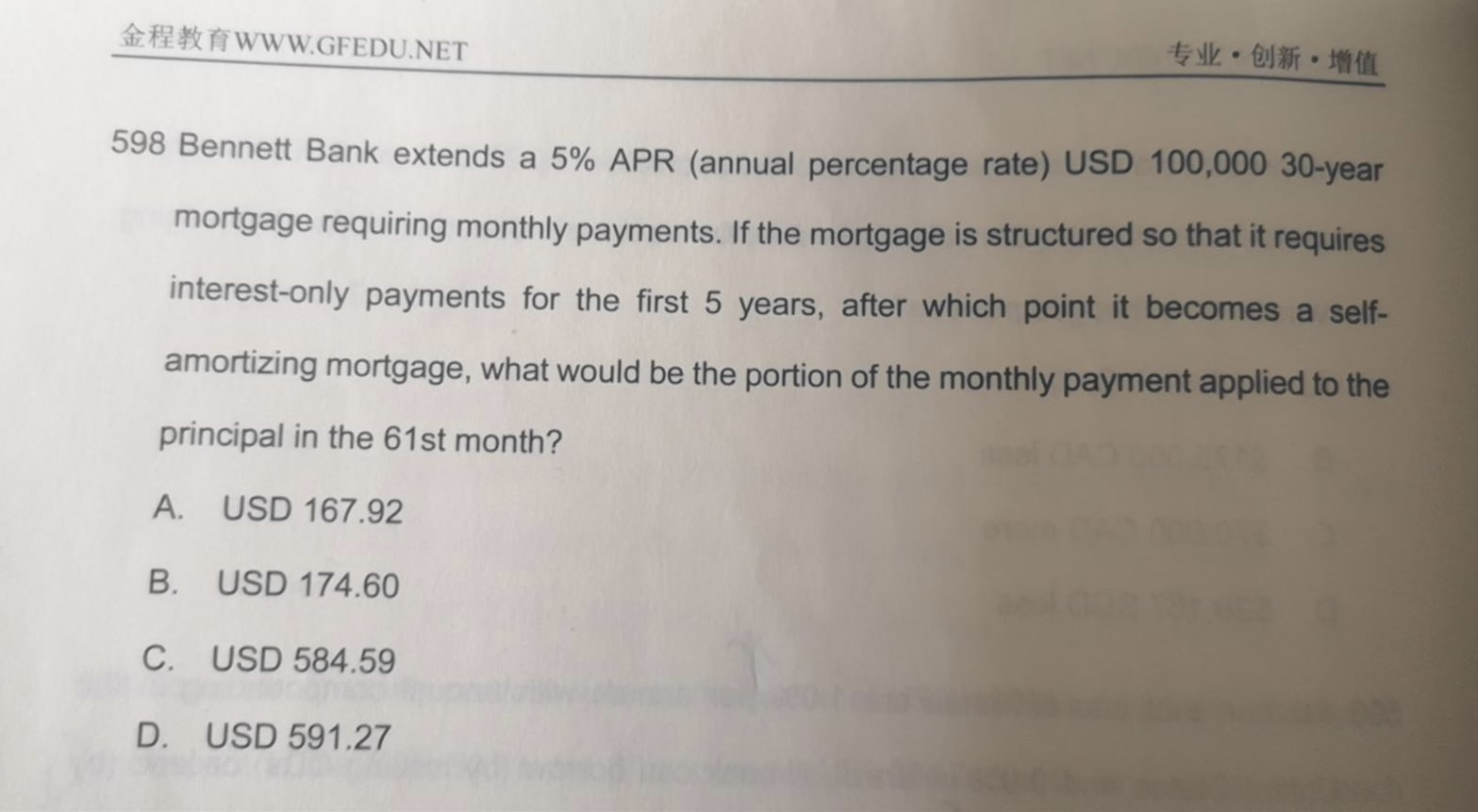

44题,为什么要用1050-1000啊,视频里说是这3个月省的钱,那为什么省的钱折现可以代表合约价值啊。就是哪哪都没明白,可以详细讲一下吗

已回答

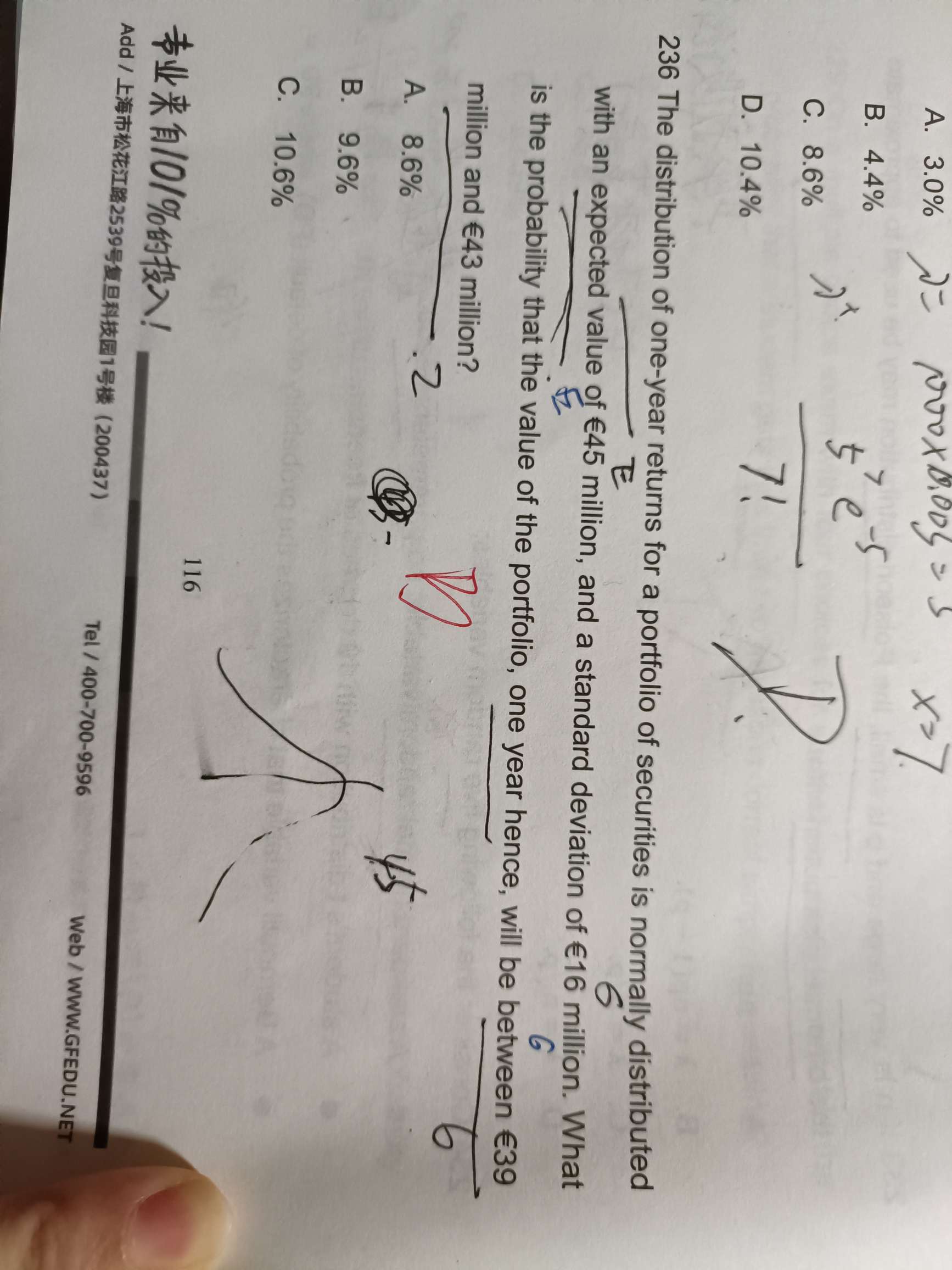

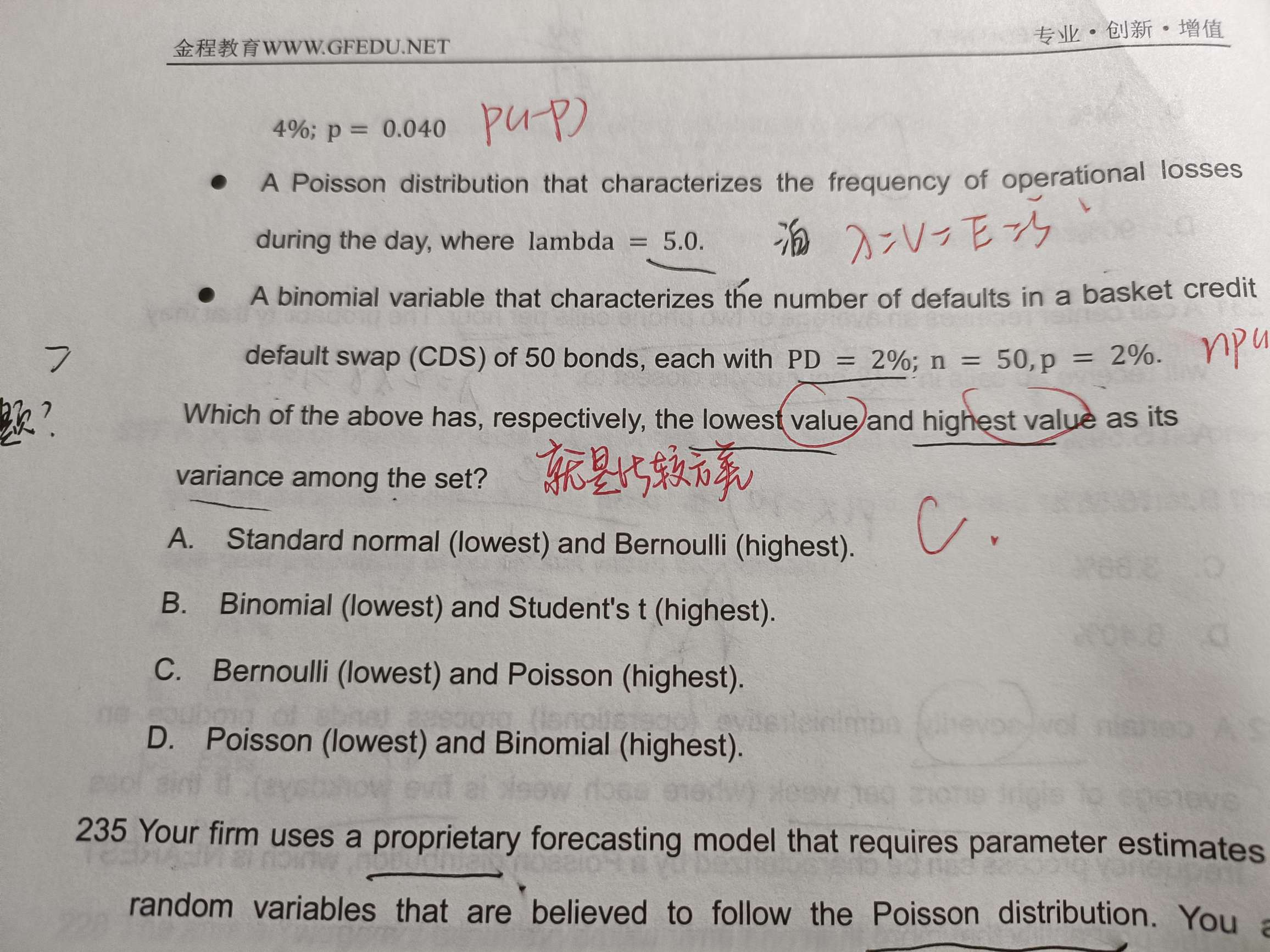

老师好,想问一下这个为什么是比较方差呢?感觉是极差?

已解决

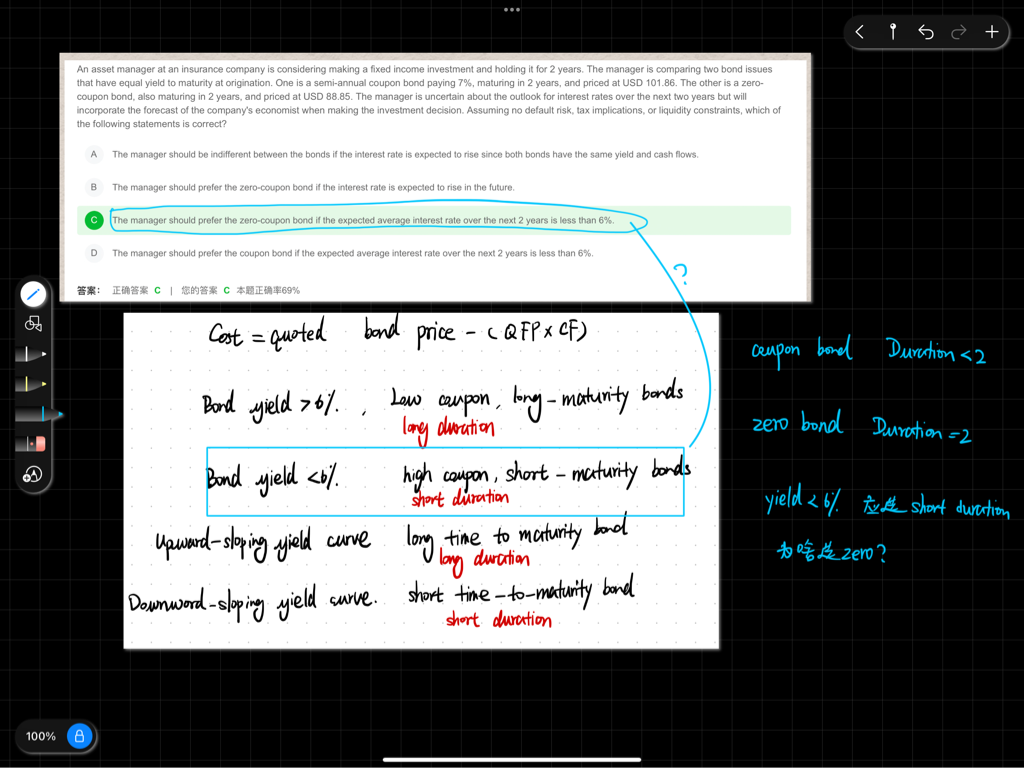

请解释一下这道题,为什么看ctd的时候,yield小于6%时应选久期小的,而这道题选久期大的呢?能分别解释下原因么

已回答

老师好,期权盈利profit上下限 和 期权价格上下限 是不是就差加减一个期权的交易成本(期权费)?

查看试题

已回答

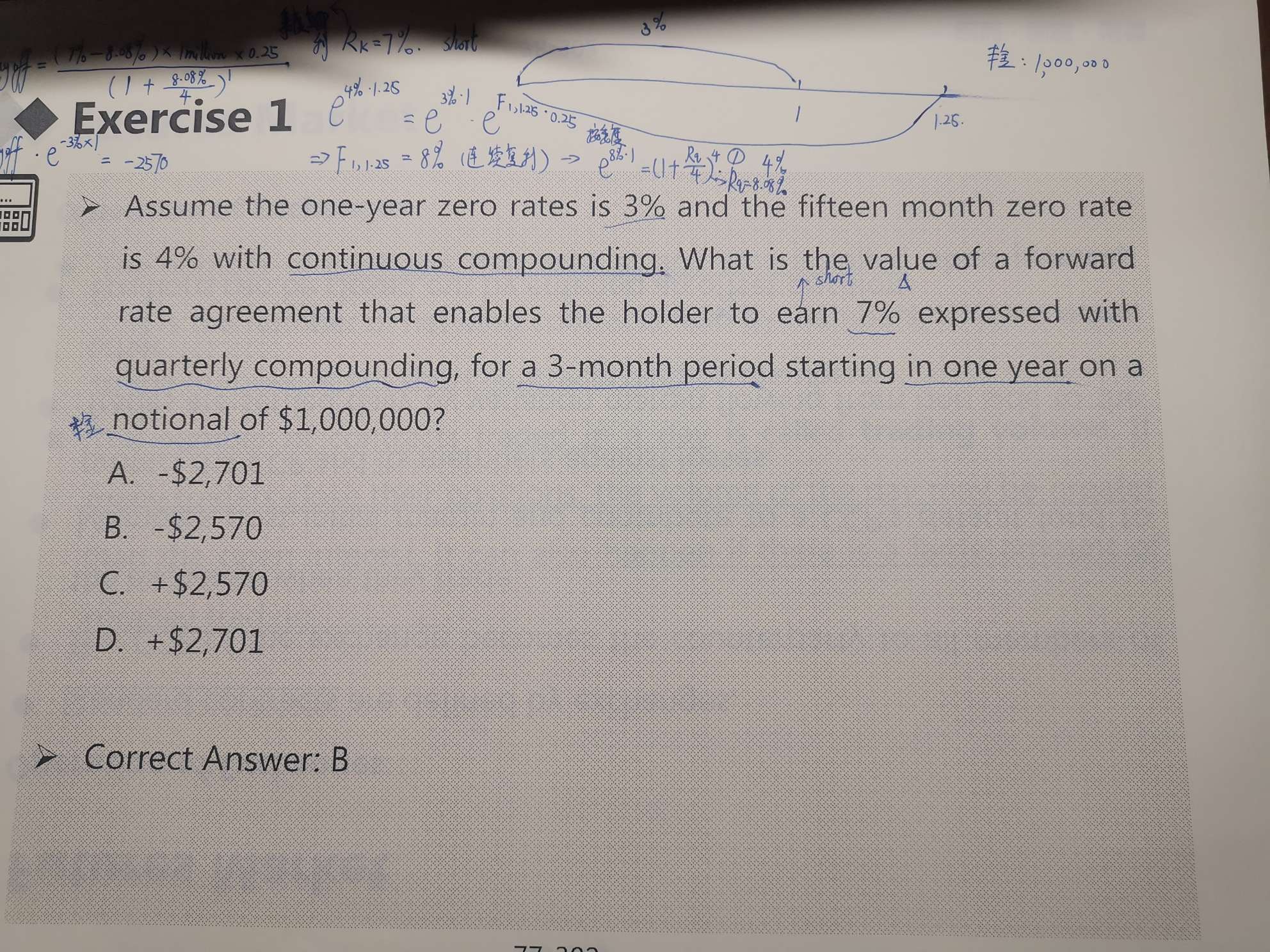

为什么持有者能获得7%的收益,这句话就推出这个是一个short空头?

已回答