题目和说明 LTCM LTMC 是哪家公司?没反应过来

查看试题

已回答

不是short方,害怕价格上升吗,为什么这道题不是,那什么情况才害怕价格上升呢,能详细说说吗

已回答

在连续随机变量里,为什么单个点的概率都为零,应该如何理解这句话?

已解决

老师 B选项和C选项有什么区别

查看试题

已回答

请问48题现值价值与乘子无关只有远期有关是吗

已回答

老师可以问一下相关系数和斜率的关系嘛,他们不都是衡量线性关系的指标吗

已回答

方差的假设检验不是不考吗?

查看试题

已回答

投机者可以增加市场流动性,那套期保值者和套利者呢

查看试题

已回答

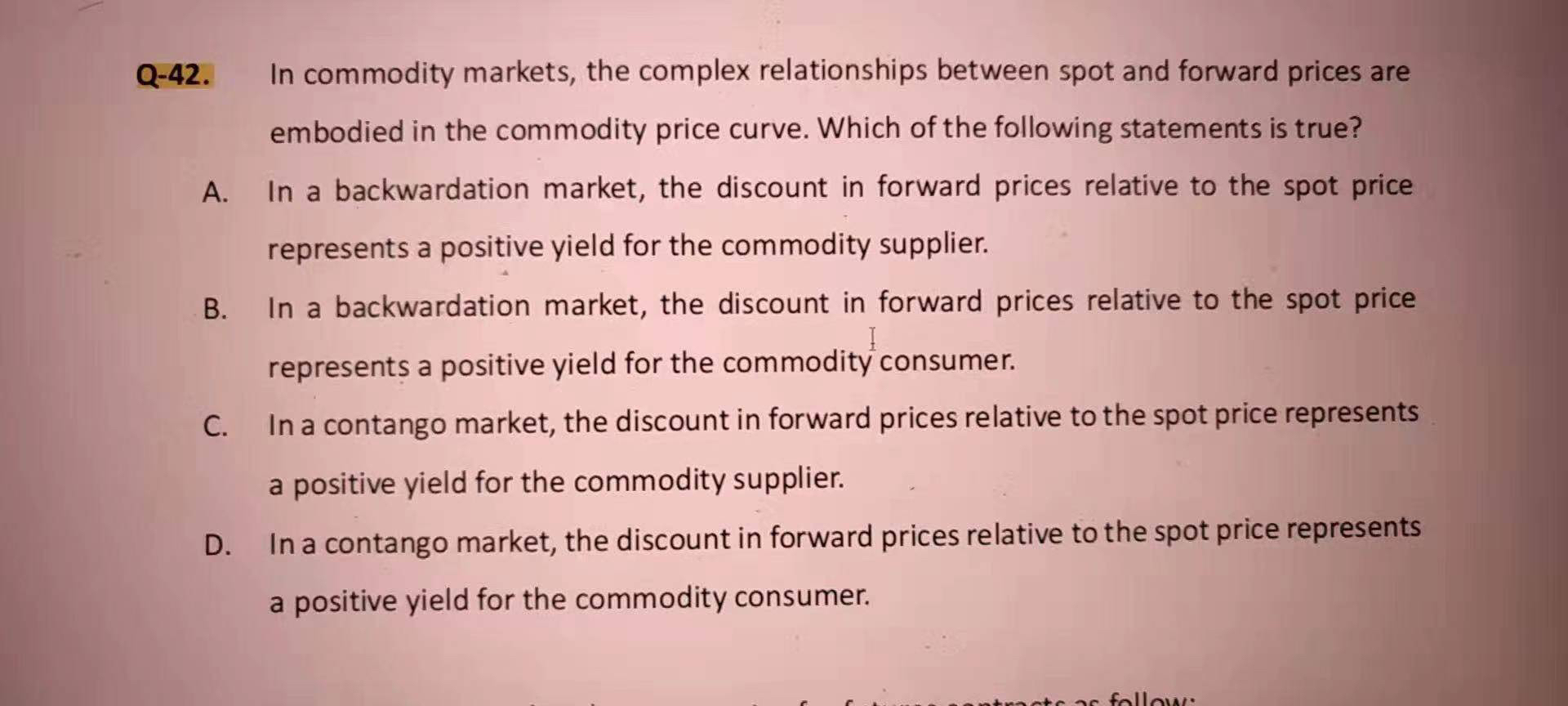

老师您好,请问为什么backwardation对consumer有利啊,这里的consumer和supplier有点搞不清楚

已回答