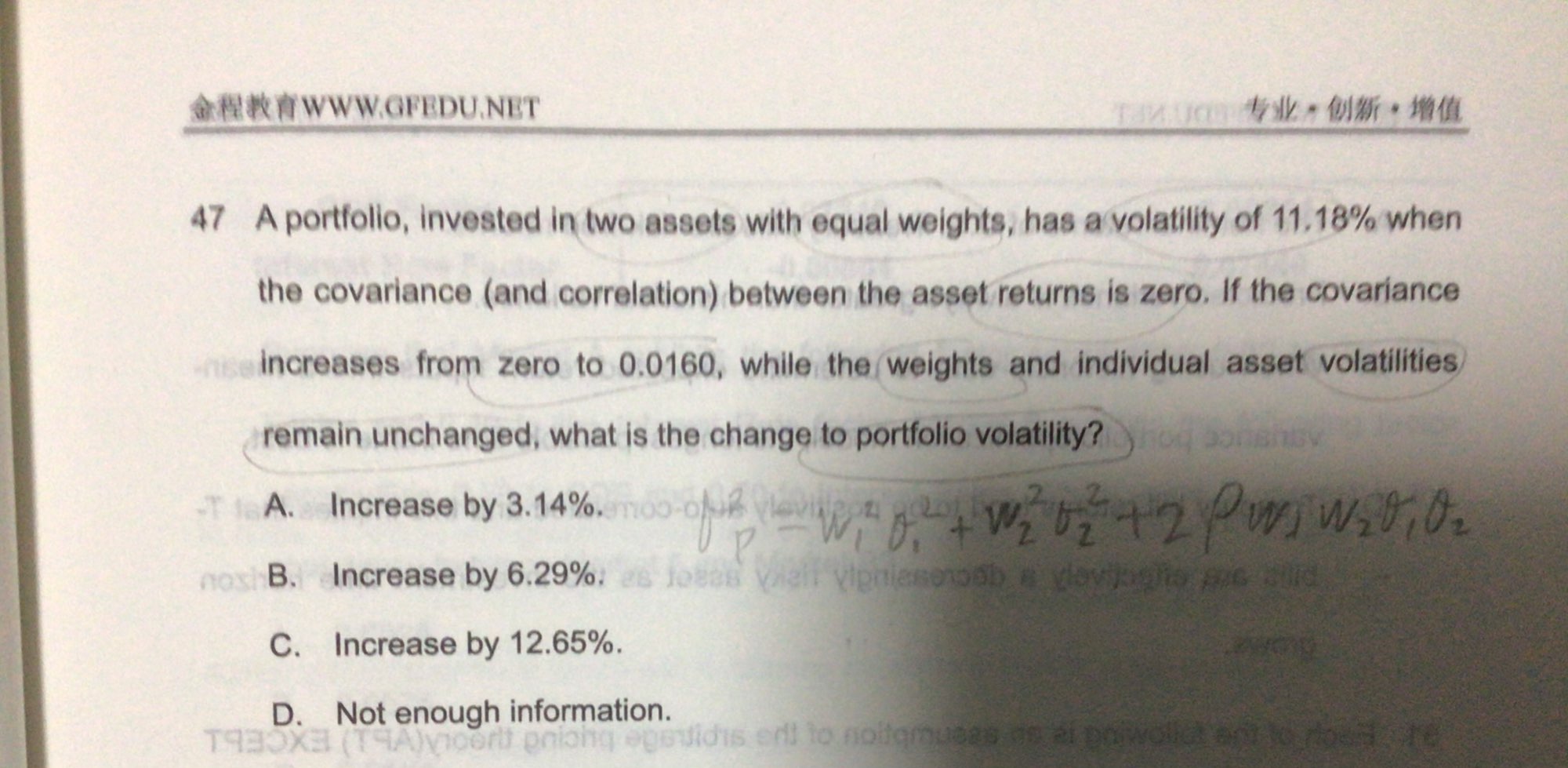

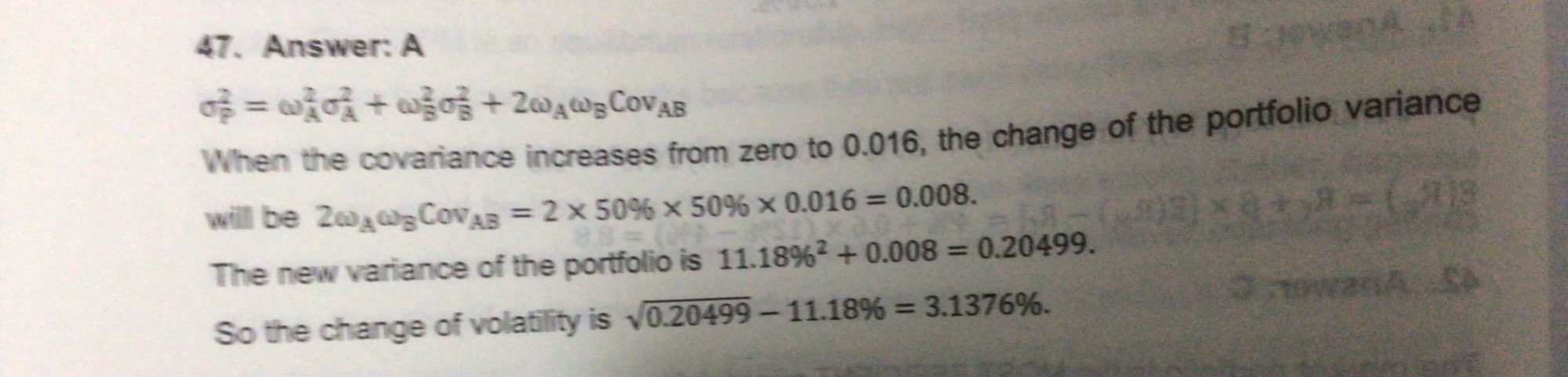

好像没有解释过组合的权重是根据各股票相应的市值得出的,能展开讲讲吗?

已回答

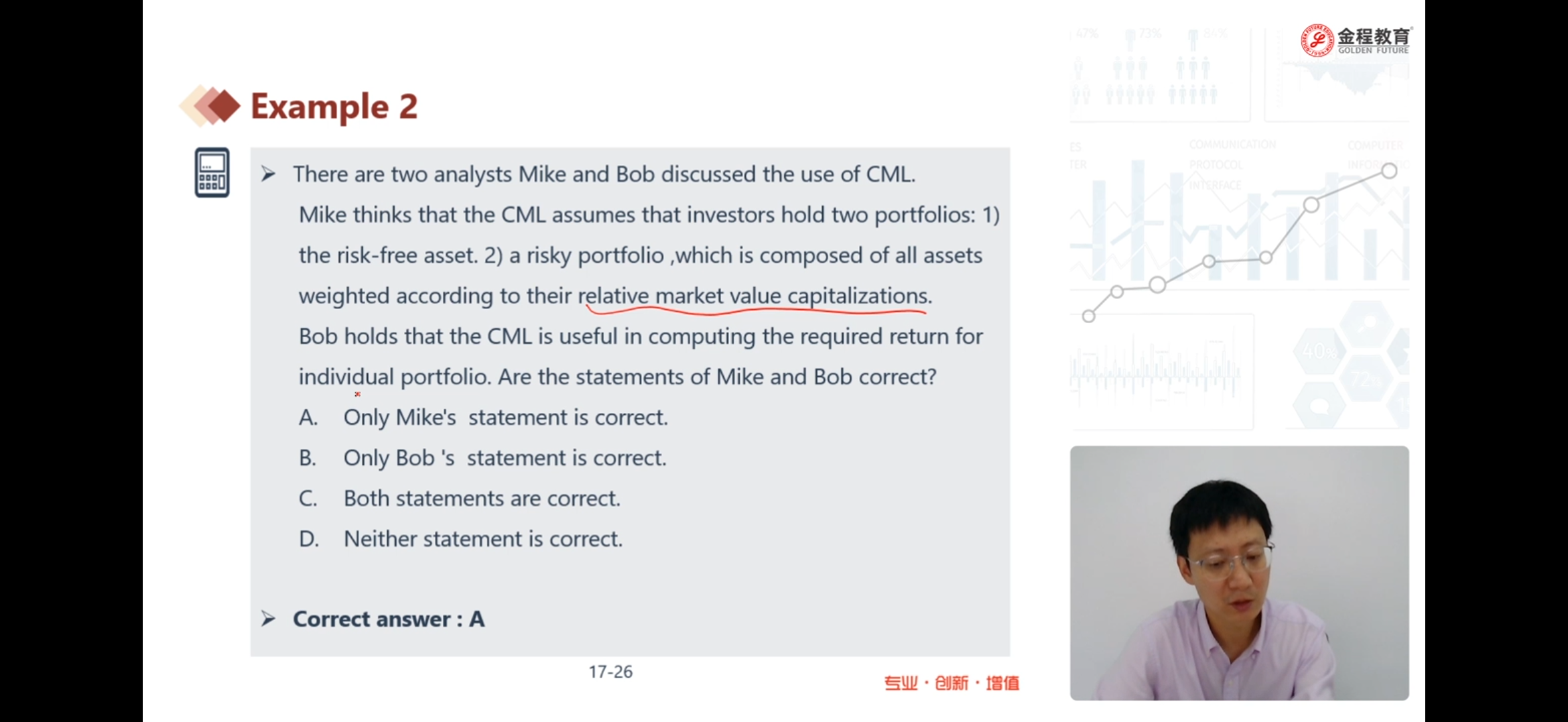

老師你好,可以解釋一下這題的計算方法嗎?因為不太明白

已回答

为什么Var是35呢,95%*100,第95个数是55呀,?ES怎么算呢💗

查看试题

已回答

能不能解释一下B,C,D是为什么,怎么改造知道了,但是不理解💗

查看试题

已解决

11题,当问到分红不唯一求期货价值的时候,都要把分红求平均数吗?为什么不可以把月份分开分红另算呢?

已回答

请问如果是三个KRO1,Rou前面的系数是几呀

查看试题

已解决

请问经济危机后政府为什么要降低利率

查看试题

已回答

为什么不用离散的复利直接求远期利率,为啥先求连续的

已回答