你还未登录〜

听歌而来,送我踏青云〜

0元

充值

0橙宝

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

为什么long call和long put的Gamma>0

看跌期权风险中性下的执行概率和Δ分别是什么

请详细讲一下这道题的每一个选项

为什么这题用当前股价而不是执行价格呢?

夏普比率是如何来判断一个人的投资能力呢?

老师请问这个是怎么来的啊,为什么除以S1,可以说详细点吗

为什么11.2是向上取整到12?对于考试中的BSM计算结果都是向上取整吗?

第四门课中,所有提到的模型,哪个模型是用forward looking呢?

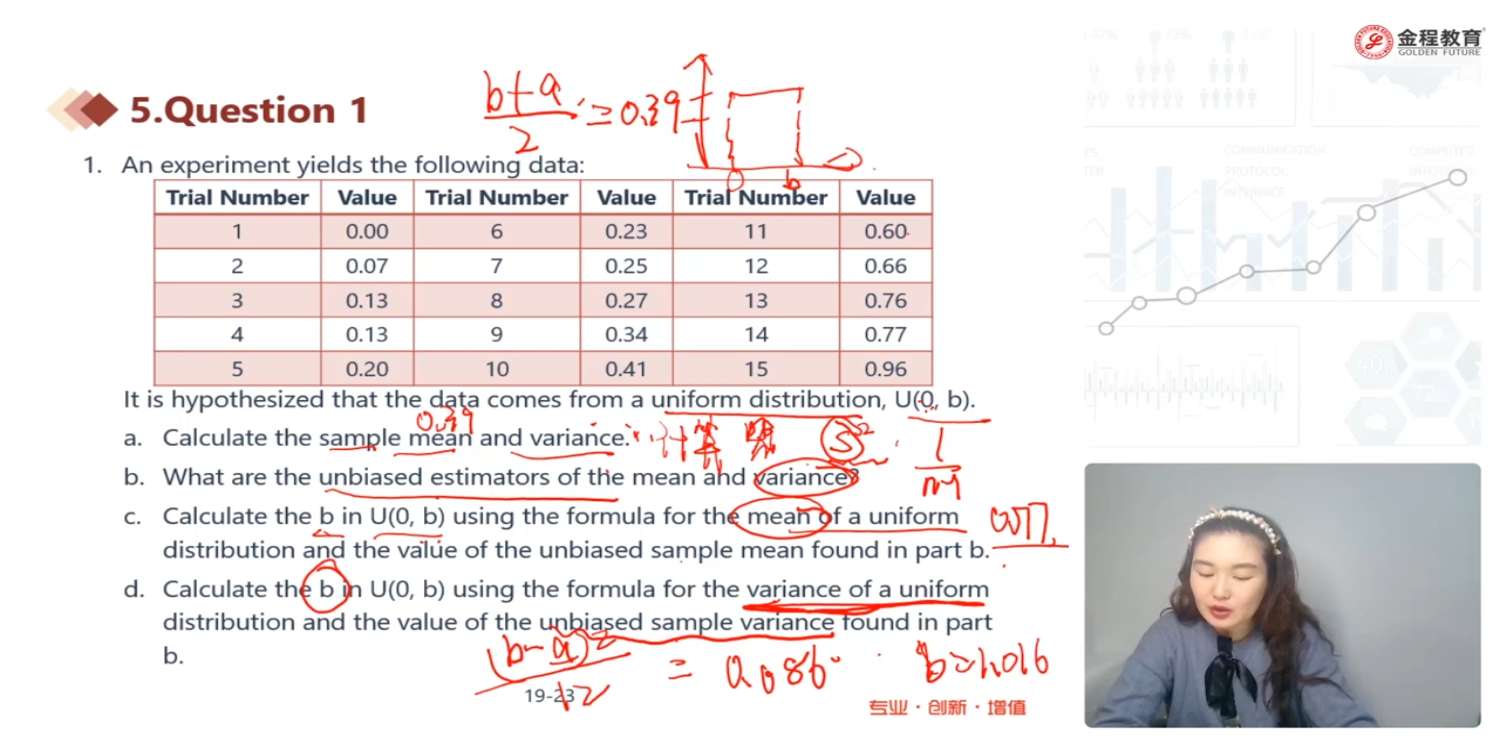

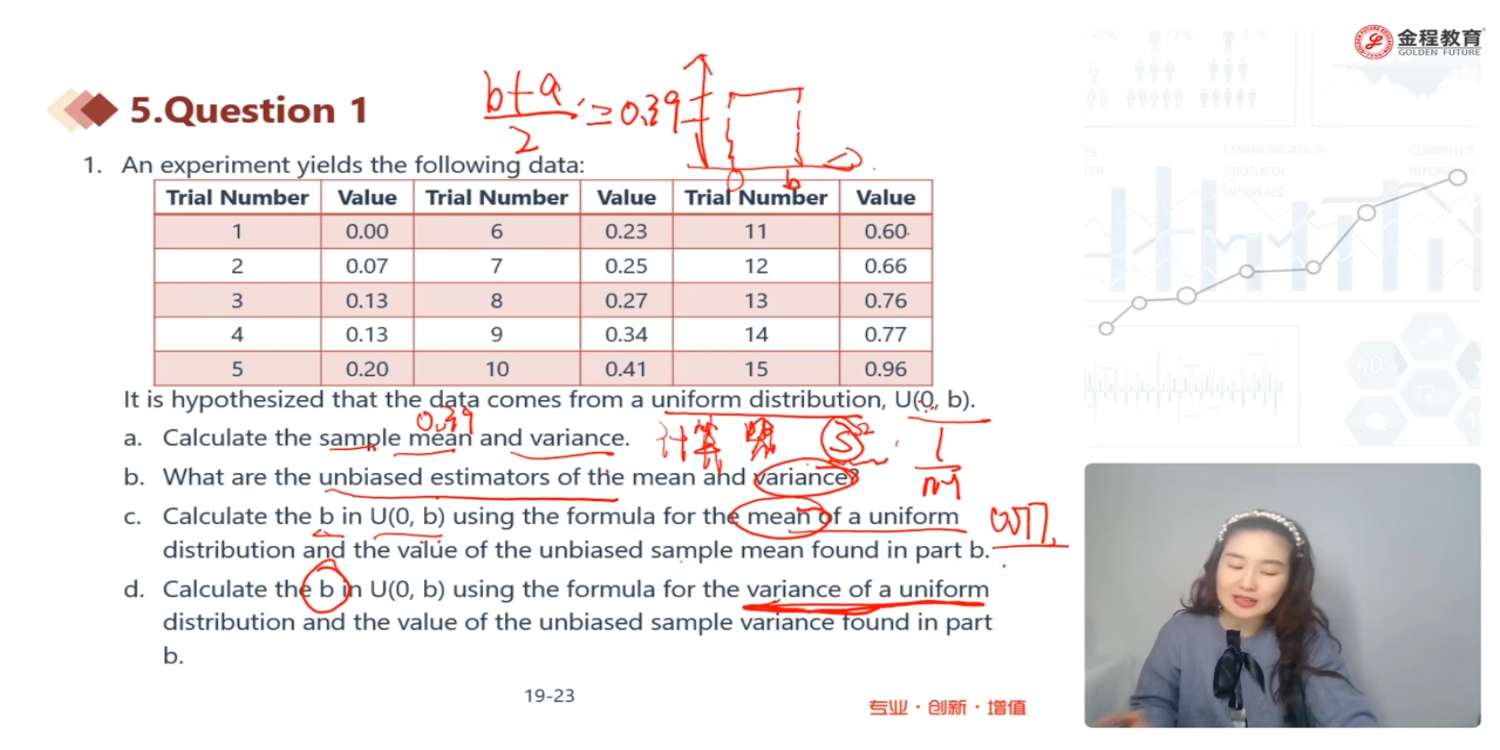

Q1的问题d完全不明白

Q1的问题d完全不懂

登录金程网校

用户名或密码不匹配,请重新输入

两周内免登录

注册金程账号

注册金程网校

已有账号登录