-

CFA二级

包含CFA二级传统在线课程、通关课程及试题相关提问答疑;

老师,你好。二级金程提供MOCK题目,上午部分的衍生品部分的第五题(总的第47题)。这道题题干的说法是期货合约由于逐日盯市,因此合约价格为0,这个知识点不是一级就说过了吗,所以期货合约没有估值只有定价。那为什么这道题目不选C呢?

已回答您好,想问disclosure of conflict里说broker sponsored limited partnerships to invest VC,这个为什么有conflict没看懂,谢谢!

已回答

老师你好,case5 第二题,第一个问题,为什么capital里面还要加入 营运资本? 第二个问题,加入的营运资本为什么不加2013年的,我看您给别的学员讲到因为这里是2013年年初,请问“年初”在哪能看出来?我认为不应该这么理解,比如说题中2012年项目刚开始的时候WCinv=2.2,我认为应该理解成2013年年初投了2.2,这样的话那么题中第二年的WCinv=0.62就好理解了,可以理解成2013年年末投的用来2014年营运的,这样的话算2013年的Capital就不加这个0.62了

已回答

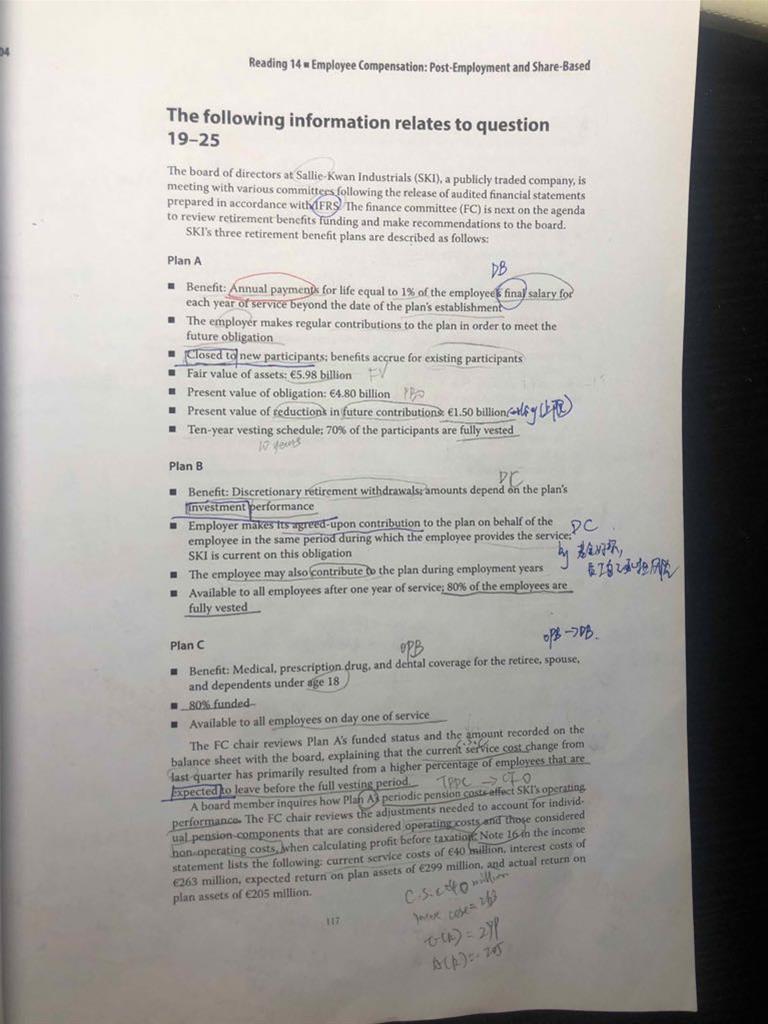

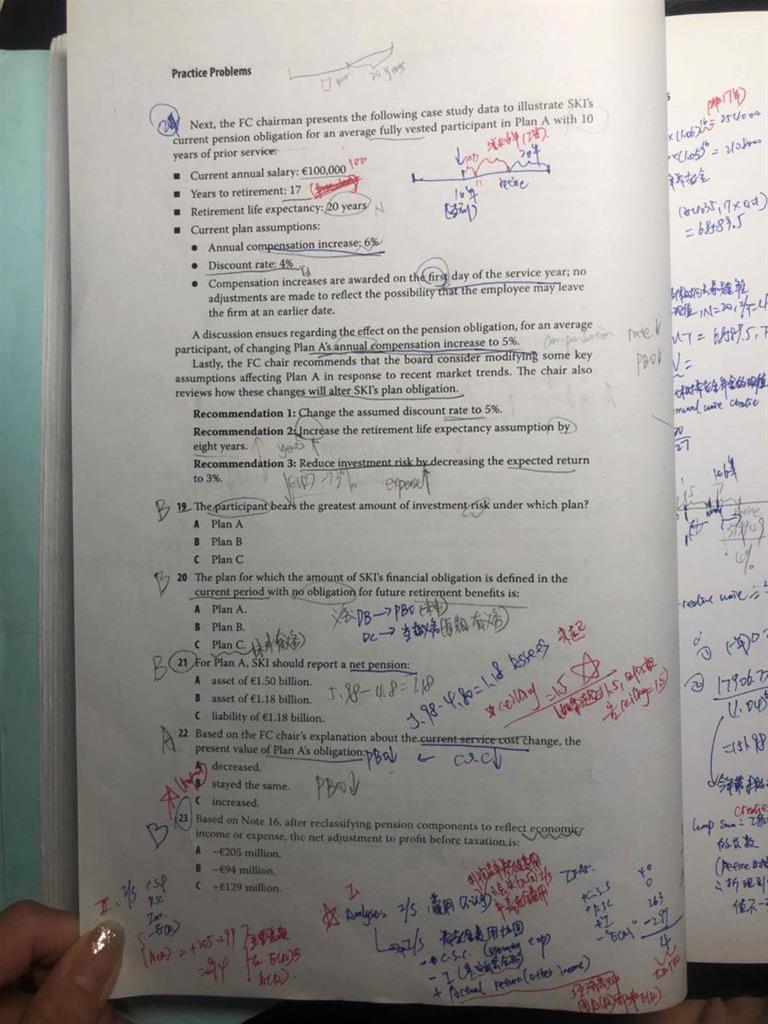

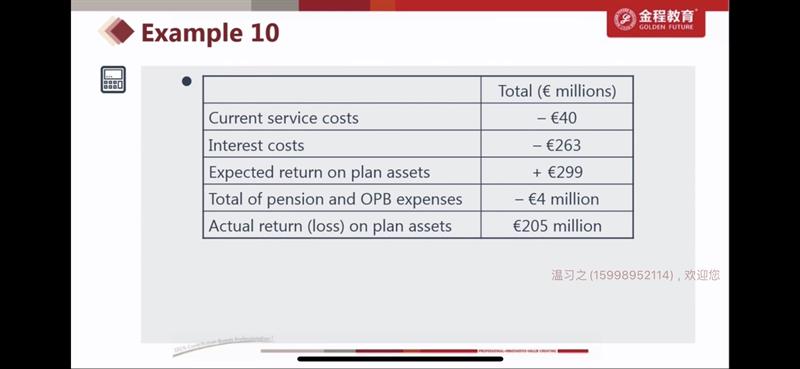

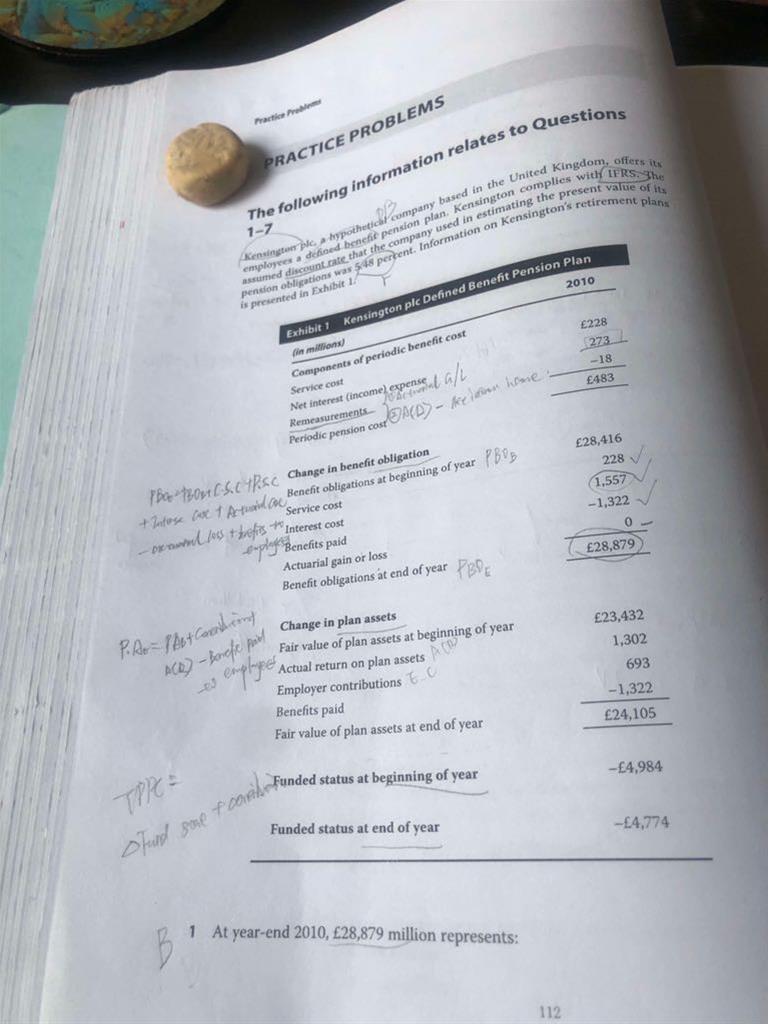

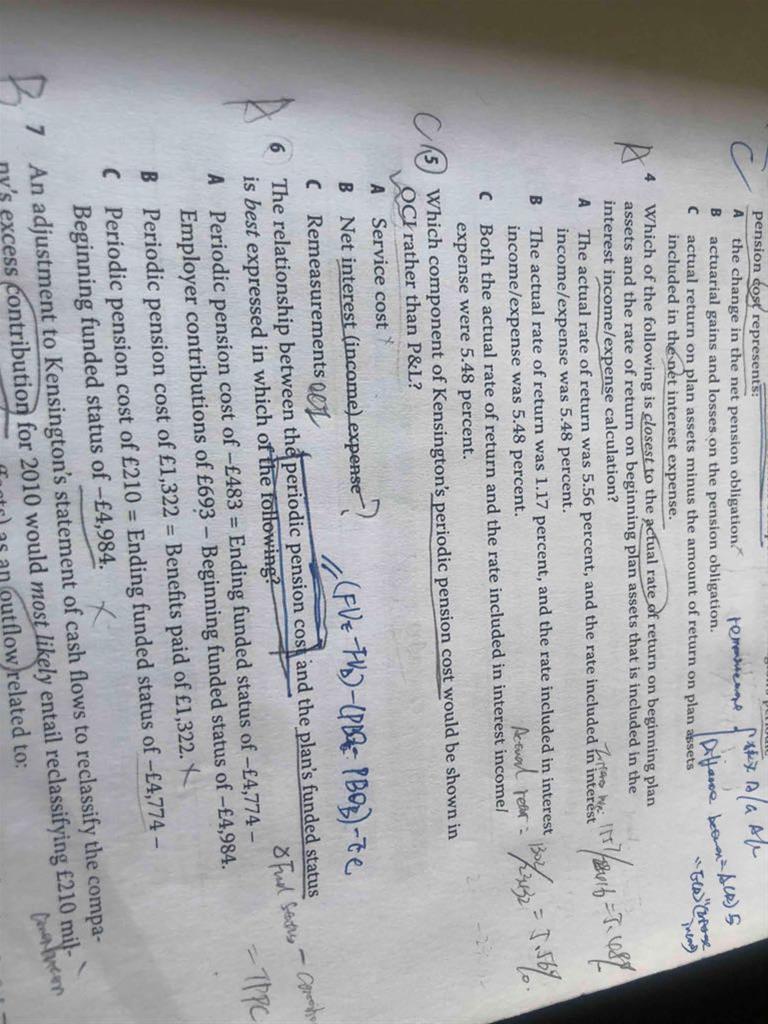

reading14的第5题,为什么不选B选项?remeasurement中difference这一项就是指actual return与net interest (income) expense的difference啊

Max Busse的第二问, 如何理解答案? 尤其是Therefore, 后面的部分. Yt的方差等于残差项的方差是因为Yt的变动仅由残差导致么? 这里为什么说residual are not auto correlated? 表1里给的auto correlated的数据全是关于Yt和Yt-i的啊? 还有这里是怎么通过Yt=et就能得出均值, 方差还有协方差为常数且恒定啊?

精品问答

- 倒数第二题,老师讲到,分析师预测的spot rate2年小于forward curve, 因此资产价格应该是被低估。但是在串讲课的时候,老师讲过5.1知识点,如图,如果吧spot rate2年带入讲义的S2,长期利率,forward curve带入f(1,1),那么当边际量f(1,1)小于平均量S2时,平均量应该下降,资产价格应该上升,为高估丫

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 请老师讲解一下这个题目

- 老师,第三题答案的意思是:1.因为宽松的货币政策,导致加元利率下跌,导致加元贬值?2.但是,如果利率下跌,也就是分母上的百分比下降,不是会导致价格上升吗?。3.从而短期看是depreciation,但是长期来看,会回归到均值,所以是appreciation?

- 很迷惑到底是long call+ short stock还是long stock+short call构建无风险资产

- 这道题可不可以用算出来的fpa除以0.9算出的价格和125比较,得出的差额是套利的利润?

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?