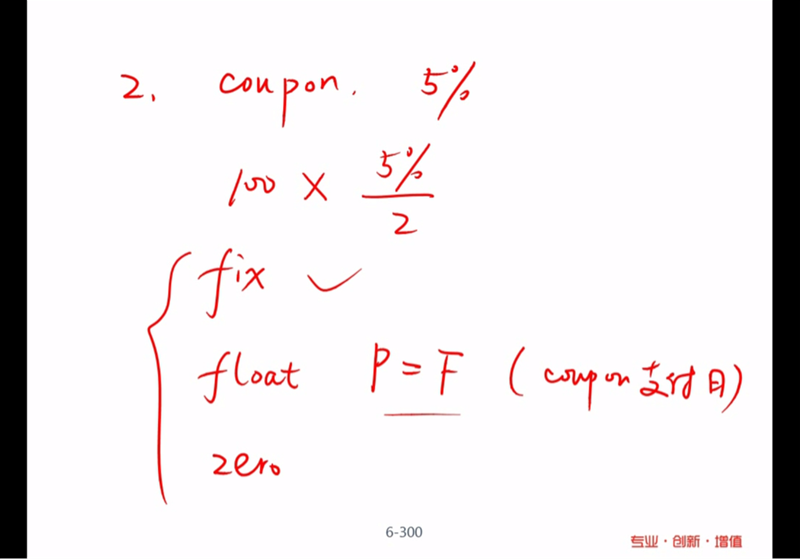

在债券支付日 面值等于价值 是什么意思呢

债券支付日是指什么呢。是说我要买债券的那天我用等于面值的价钱来购买这个债券吗

Valuation and Risk Models

已回答

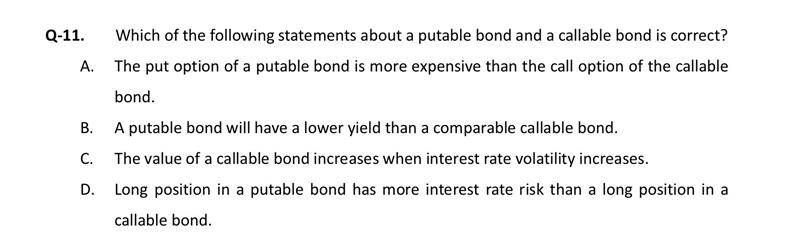

老师 百题第十一题c选项利率的波动率增加 所以看涨期权价值增加 可赎回债券的价值是增加的 为什么c不对呢 发行人角度确实是增加的 投资者角度是减少的 但是选项没说是从发行人还是投资者角度啊

如果把那个Callable改成putable 那利率波动率上升时是不是投资者方putable价值增加呢

已回答

老师辛苦~

问:有一个说法,就是季节性哑变量,如果方程中,春夏秋冬4个哑变量都引入,但是春夏秋冬前面的系数都相同,那么就可以不要哑变量、直接加入一个常数截距项,我不理解,麻烦老师解释?

Quantitative Analysis

已回答

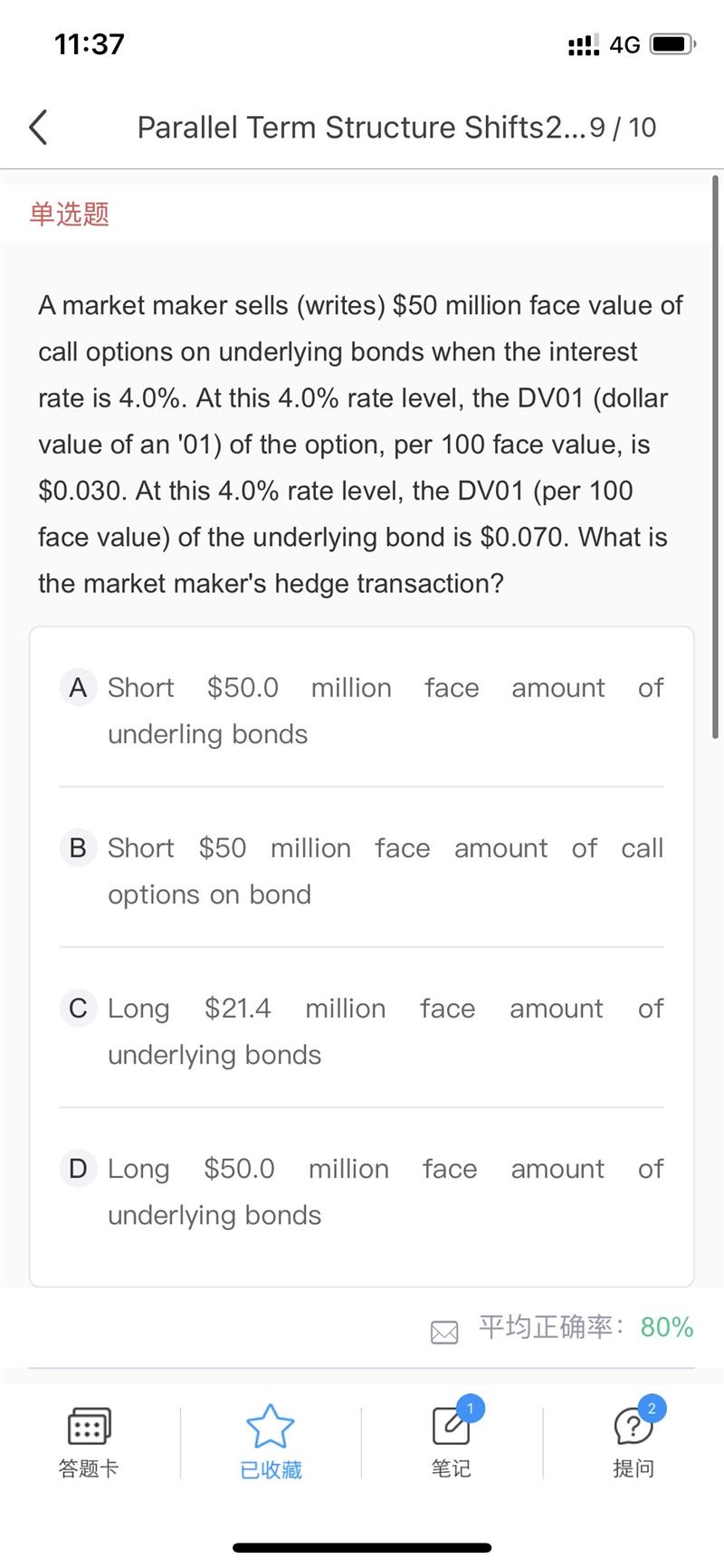

请问为什么dv01可以乘以面值?dv01=d*p*0.0001本身里面就已经乘过p了,再乘面值表示什么?

Parallel Term Structure Shifts

查看试题

已回答

Fat-taile asset return distributions are most likely the result of time-varying:

老师,这题答案是volatility of the conditional distribution还是volatility of the unconditional distribution?

已回答

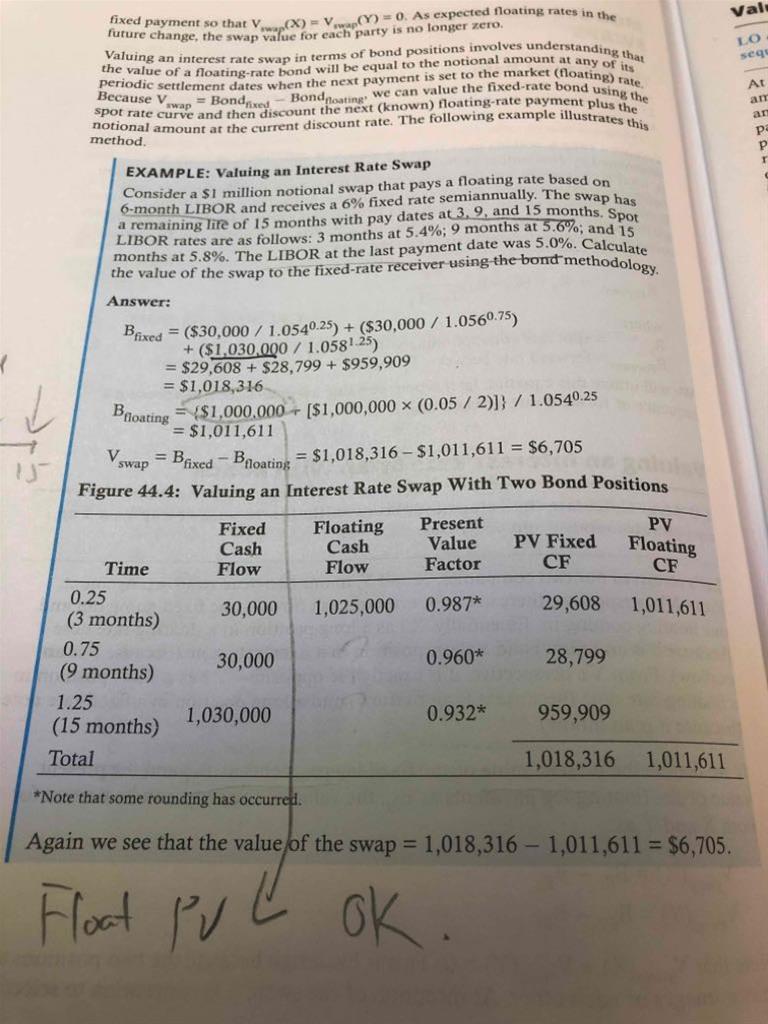

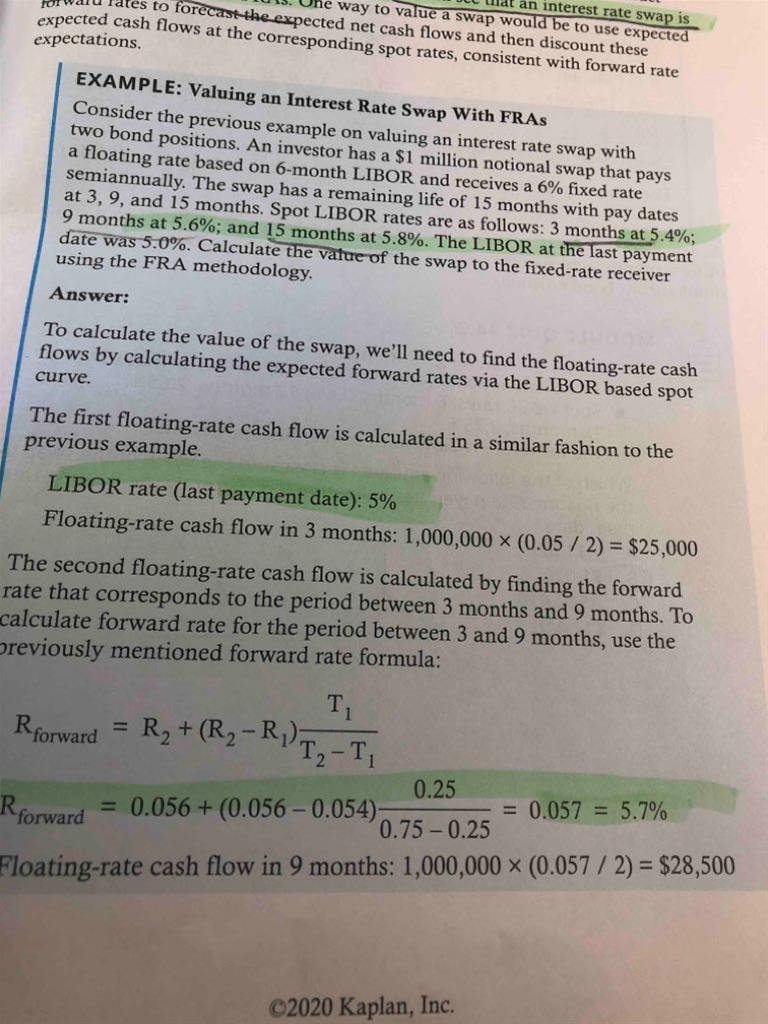

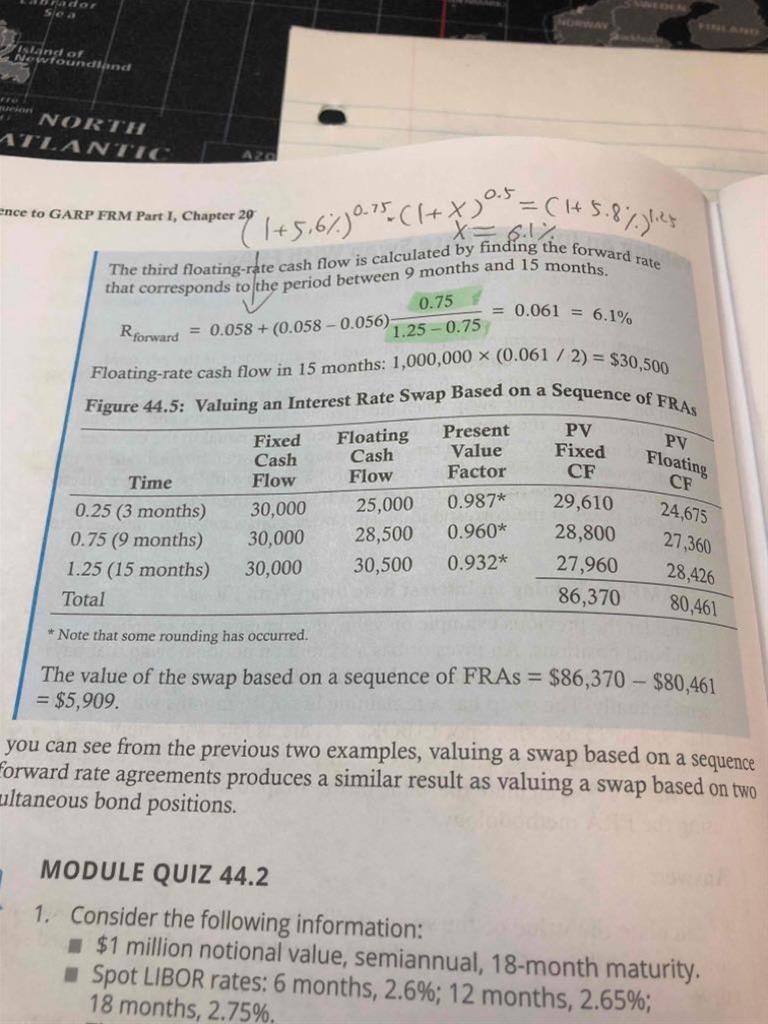

请问老师,同样的数据,为什么第一个和第二个数值有差异,一个6705,后一个5909。哪一个更符合实际操作算法呢?谢谢

已回答

coupon和久期怎么是反向关系?

Forward and Futures Prices

查看试题

已回答

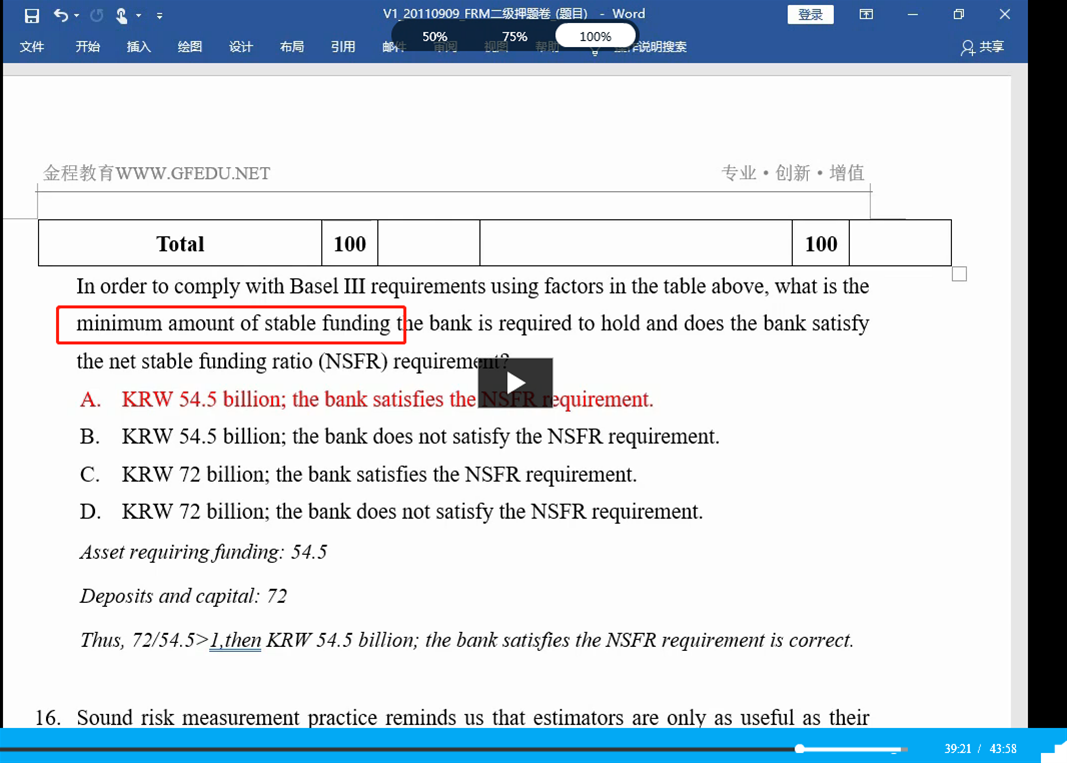

请问这道题,题干里要求的是ASF,不应该是72吗,54.5是RSF呀

模考+押题

已回答

这个题为什么在答案的表上,十年的时候代表equity..就是w为啥equity的20即写在负债又写在资产了。。。

Liquidity and Treasury Risk Measurement and Management

已回答