李同学2020-10-15 11:42:15

李同学2020-10-15 11:42:15

老师辛苦~ 问:有一个说法,就是季节性哑变量,如果方程中,春夏秋冬4个哑变量都引入,但是春夏秋冬前面的系数都相同,那么就可以不要哑变量、直接加入一个常数截距项,我不理解,麻烦老师解释?

回答(1)

Jenny2020-10-15 14:38:22

Jenny2020-10-15 14:38:22

同学你好,完整的说法是如果回归模型中含有截距项,若一个定型变量有m个类别,则引入m-1个虚拟变量。如果回归模型不含截距项,则m种特征可以引入m个虚拟变量。

如果既包含m个虚拟变量,又有截距项就会产生虚拟变量陷阱。

这部分的解释会有些超纲,会涉及到矩阵和线性代数方面的内容,所以这部分会简单略过不展开。大概了解一下就可以了。

主要是记结论,即如果有截距项的情况下,只能引入m-1个虚拟变量,否则会导致虚拟变量陷阱。

假设y是因变量,自变量有C1、C2、C3。在有截距项b时,回归模型为:

y=a1×C1+a2×C2+a3×C3+b

按上图中的虚拟变量设置,用OLS(ordinary least squares)求解方程的时候,模型解为

[a1,a2,a3,b]’=invert((X’X))X’Y,

当有截距项b的并用时候,用上述公式求解模型就会遇到“虚拟变量陷阱”,也就是矩阵X’X是不可逆的(因为矩阵并不是满秩的)。简单来说就是完全多重共线性(即其中一个自变量可以完全由另外两个自变量决定)导致OLS算法中矩阵不可逆。从而无法计算回归模型的系数(“虚拟变量陷阱”是和回归模型的求解算法有关的,上述的OLS的闭式解会报错)。如果去掉截距项,这个矩阵是满秩的,也就是各列向量并不是线性相关。故此时,没有共线性的问题,那么就可以计算出回归模型的系数。

理论上,去掉截距的话,就可以引入m个虚拟变量,但是在建立模型的时候,通常是建立含截距项的模型。虽然不含截距项的模型引进和类别相同数量的虚拟变量不存在完全共线性的问题,但要检验截距项的差值会更加困难,且不含截距项的回归在计算r方上没有一个一致的方法。所以一般都是采用含有截距项的模型进行研究。

- 评论(0)

- 追问(2)

- 追问

-

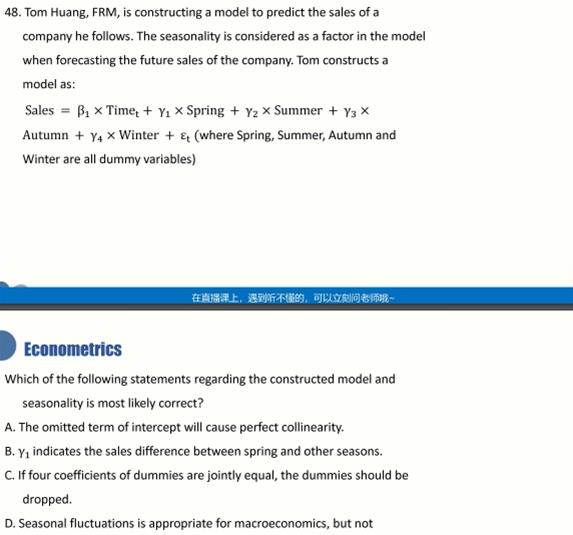

不不不,老师,你看图。

如图,这道题的C选项,答案说C是正确的,但是我不理解~

- 追答

-

同学你好,如果四个虚拟变量的系数都是一致的,那么其实有有没有季节因素这个变量就不重要了,因为不管是哪个季节对于y的贡献都是一样的,都是gamma(不管是gamma几,反正都是相等的),可以简单认为是一个常数。直接就把它放在截距项里就好了。以上答疑仅供参考,其他机构的出题建议咨询该机构的老师。

评论

0/1000

追答

0/1000

+上传图片