-

FRM问答

FRM问答包含在线课程、FMR通关课程、FRM试题等所有FRM相关问题,每个问题老师均会在24小时内给出答疑回复哦!

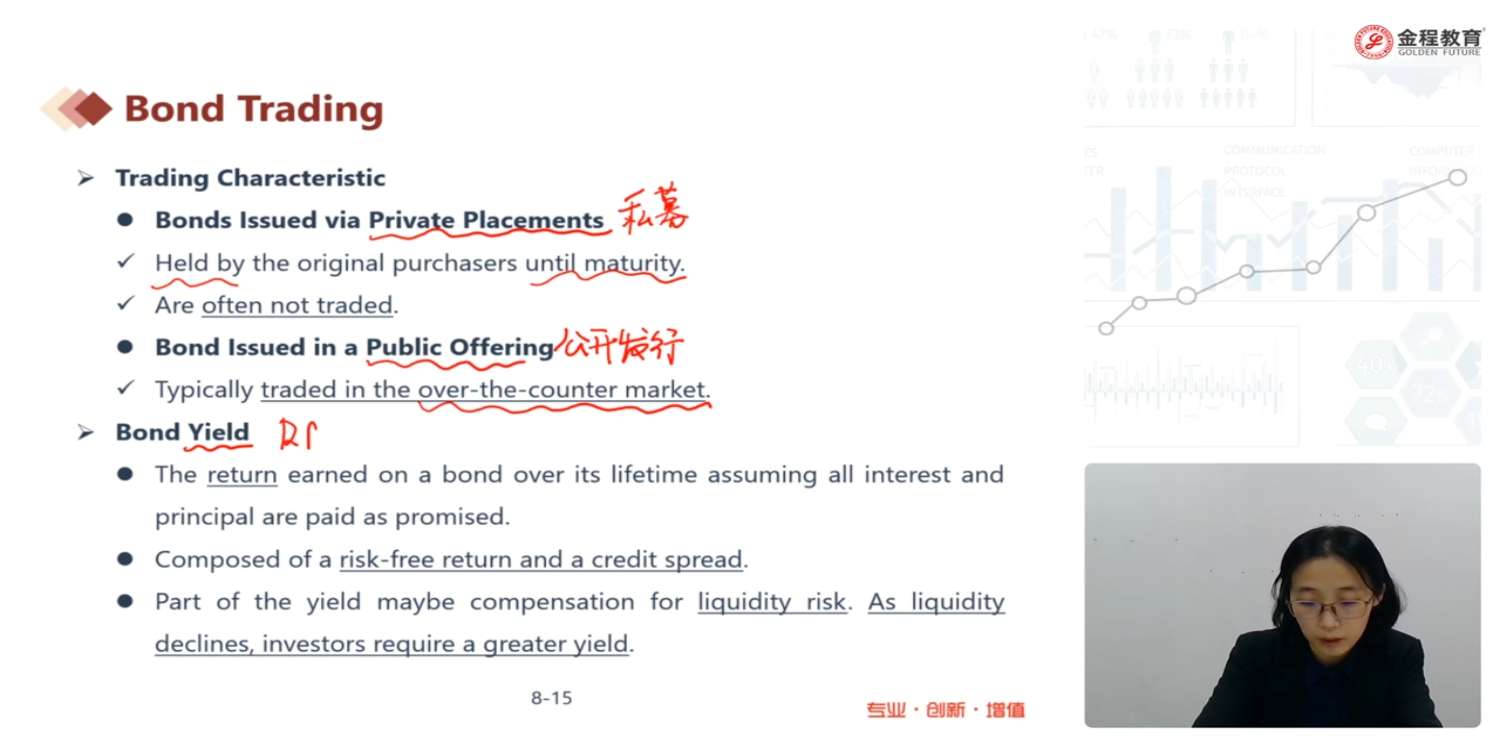

请问yield和coupon之间什么关系呢?coupon是每期给我多少的现金流,而yield给我的感觉只是为了折现存在的?如果yield是为了折现存在的一个值,那为什么不同产品对应的yield会不一样呢?yield不就应该是将未来的钱算回现在值多少的一个比率,那么只要是收益用同一个yield不就可以了吗?

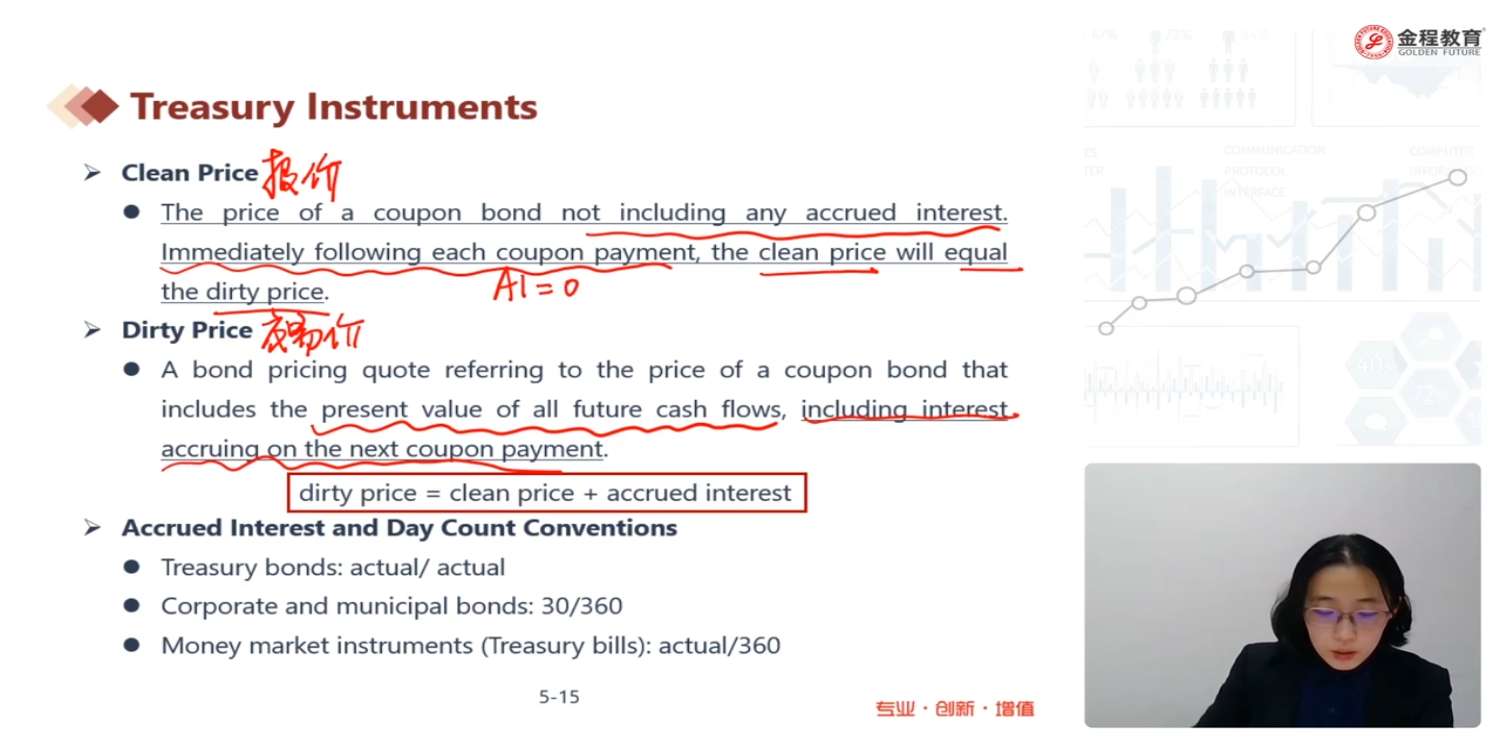

请问计息方式中treasury bond 的 actual/actual 他没有明确说一个月、一年按多少天算,是指如果题目给2012年,我就要按照真实的2012年有多少天算吗?或者12月有31天,就按31天来计算