-

FRM二级

包含FRM二级传统在线课程、通关课程及试题相关提问答疑;

专场人数:1666提问数量:32535

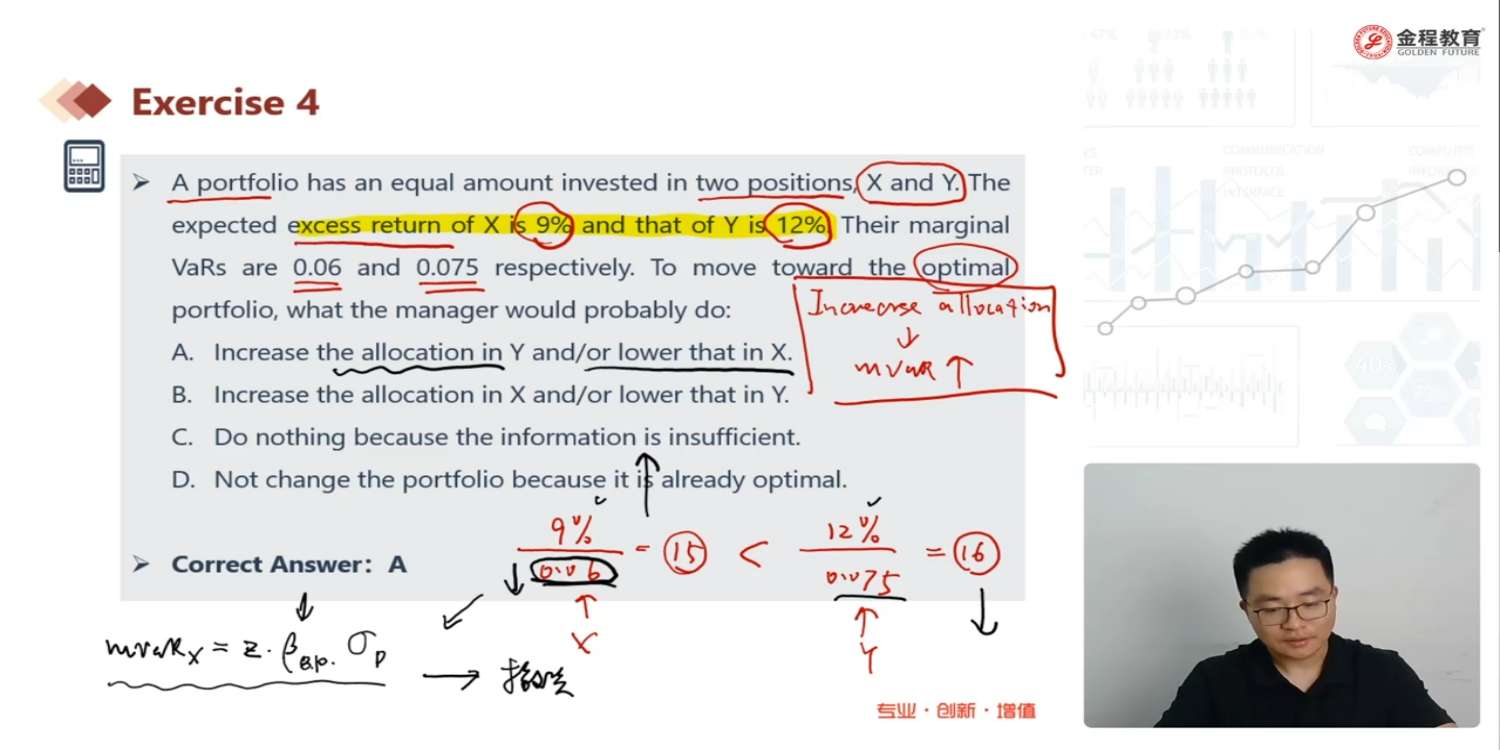

老师,这个地方跟MVaR是不是有区别了,MVaR是调仓,不增加资产或撤资进而使得最小化风险,但是Sharpe ratio最优化配置是需要调整资金的对吧,也就是需要动用资金了,但是MVaR调仓完VaR还是会变的。。好像还是有点不明白,老师能讲一下吗

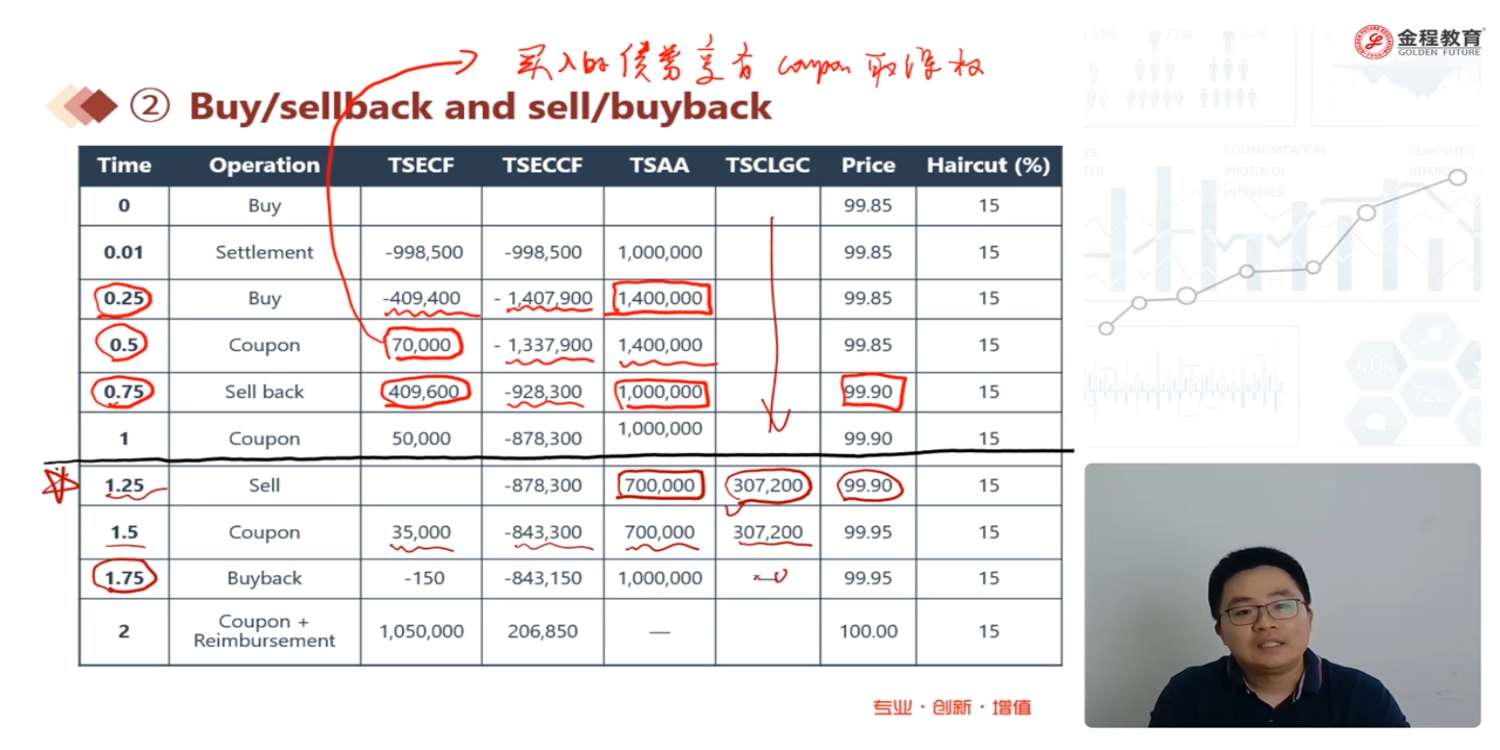

老师想问一下,怎么理解TSECF为负150,如果是负数,TSECCF不应该是-843450嘛?和第一个例子repo的有点搞混了,repo也是先清空TSCLGC 负数差额再放在TSECF,为什么他那边TSECCF就减少了呢?

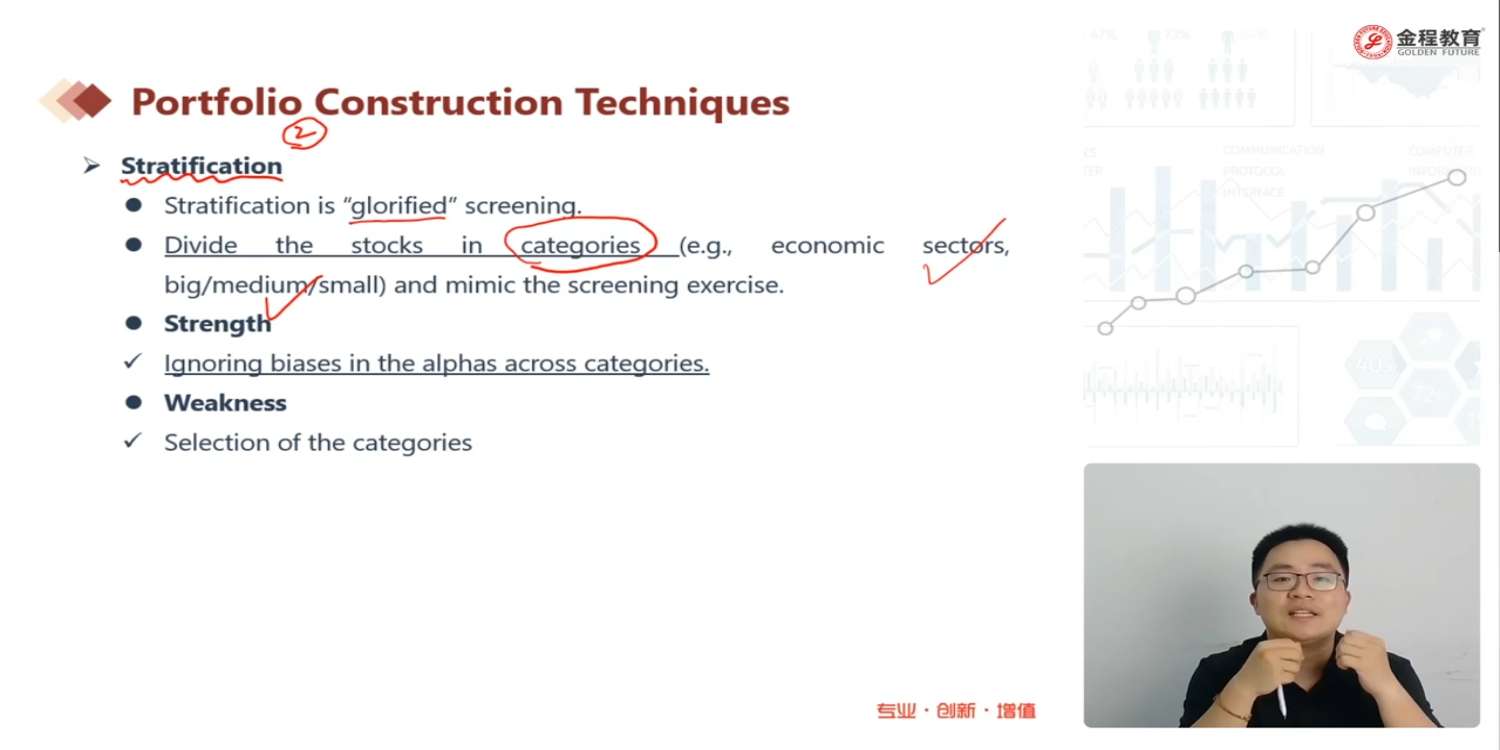

老师,这个分层抽样法优势是资产不会过度的集中在某些大类,那讲义里说strength是ignore biases in the alpha across categoies跟老师说的优势有关系吗?

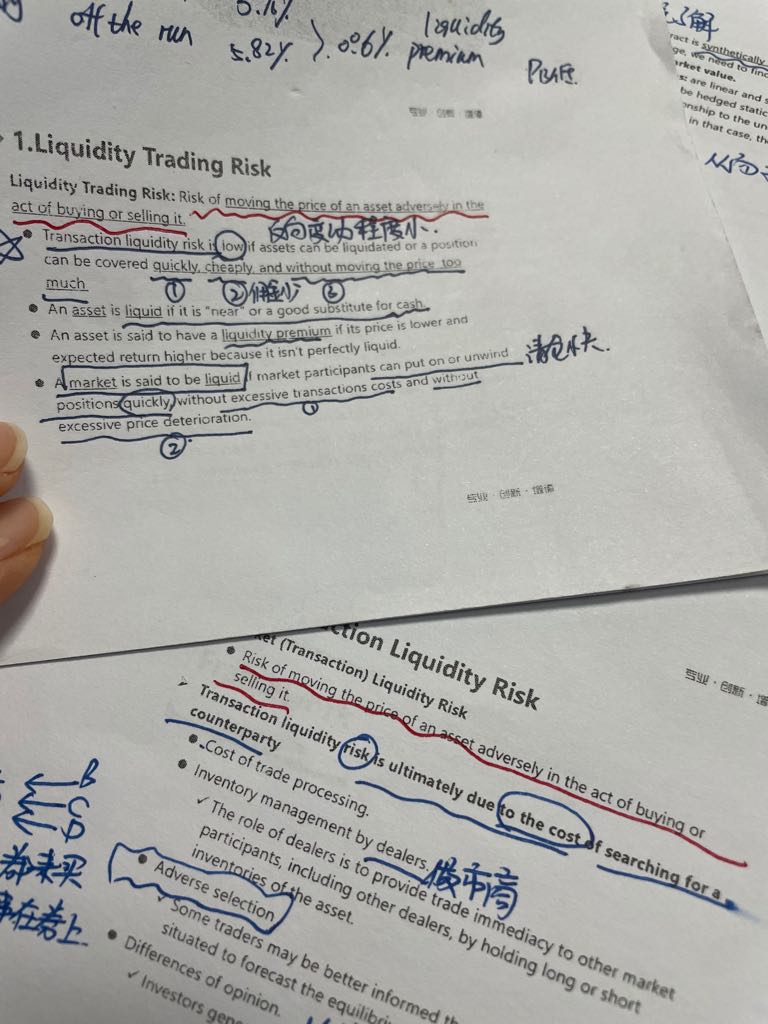

transaction liquidity risk 跟trading liquidity risk有没有从属关系?这两者的研究对象区别在哪儿啊?我看讲义上说的是risk of moving the price adversely in the act of buying or selling.这adversely指的是方向反?

已回答请教,题目中A选项讲明风控部门员工薪酬与模型使用挂钩,是否可理解为模型不具有独立性independence?请问原版书有对应的模型开发原则强调么?按常理理解是与独立性相悖的,谢谢解答!

查看试题 已回答精品问答

- 不理解这里为什么Risk Chaampions & Business-Line Managers 负责monitor Operational Risk Function Operational Risk Committee 负责act 难道不应该是一线业务人员负责act,然后上一级负责monitor更贴切嘛

- 请问selection bias 与 self-selection bias 有什么区别?我看到一个老师回复的是:不同个体选择样本不同,这就是自选择偏差,是不同个体本身固有的差异。请问这里的不同个体是指不同的人吗?

- 这里的cash 中性是只需要CAPM中的benchmark=0?还是这个benchmark怎么样?什么叫阿尔法不会产生active cash position?CAPM中阿尔法并不在基准中啊?

- 最后一行的对比是啥意思,老师展开解释一下。增量收费和FRTB定义差异

- 能解释一下这道题吗?

- 老师,请问计算式中,组合的Delta是怎么计算出来了的呢?

- 麻烦老师解释一下IRC和SRC,不太理解

- 可以帮我罗列一下二级case 常考的时间和原因结果m