租赁利率为什么不能等于无风险利率

查看试题

已解决

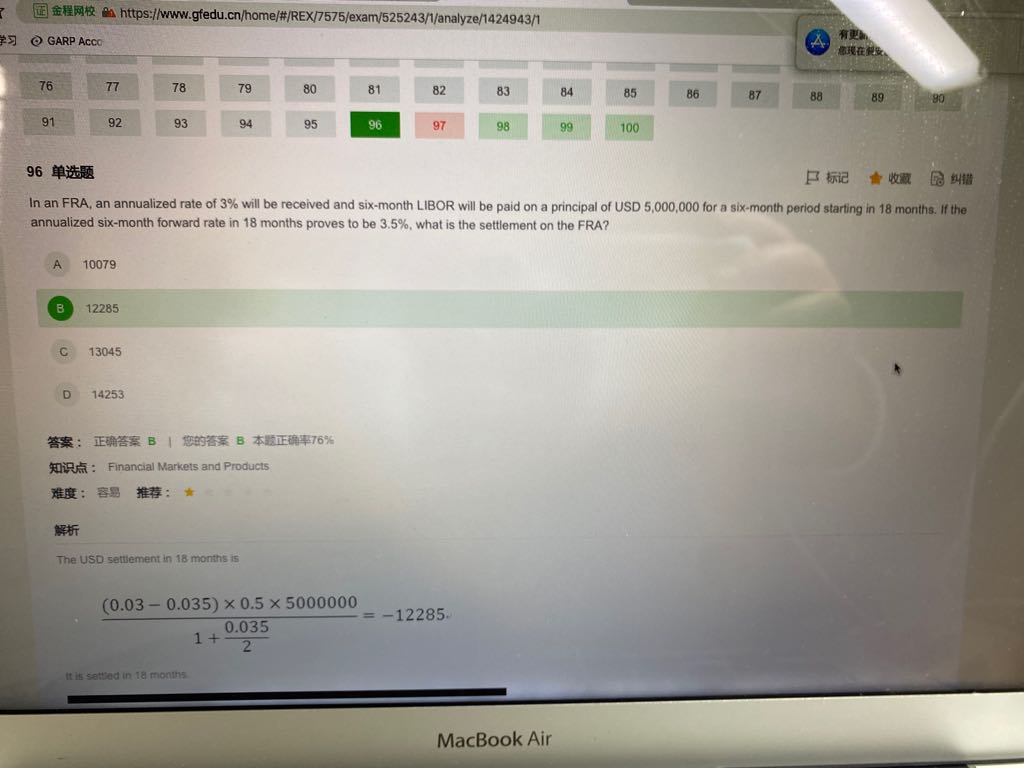

模考一96,1.FRA和eurodollars都是标地3个月的存款利率,为什么这里是6个月?2.题目解答中的0.5都应该是0.25不是吗?3.为什么这里forward rate可以当作浮动利率?

已回答

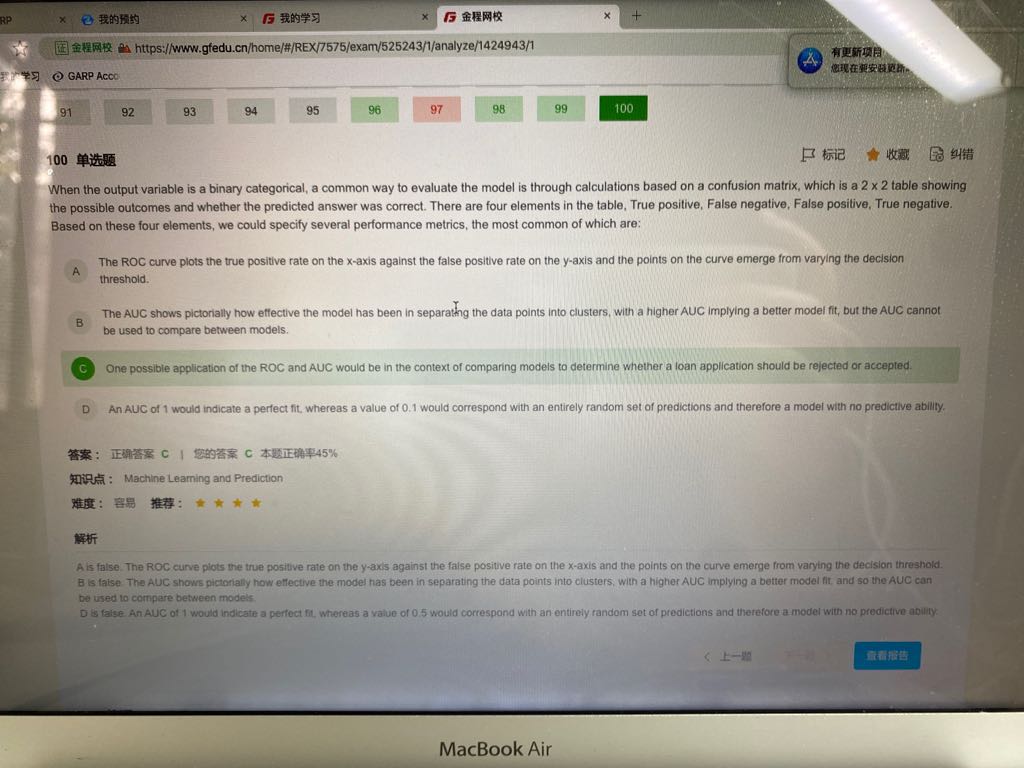

模考一100题,为什么D,1.AUC=0.5是no predict ability呢?2.AUC=1是perfect fit 呢?

已回答

模考一97:这题为什么不选C,看第二张图AR1模型平稳就是绝对值小于1,ARp模型是z的绝对值小于1?

已回答

折价对supplier意味着什么,溢价对supplier和consumer意味着什么

已回答

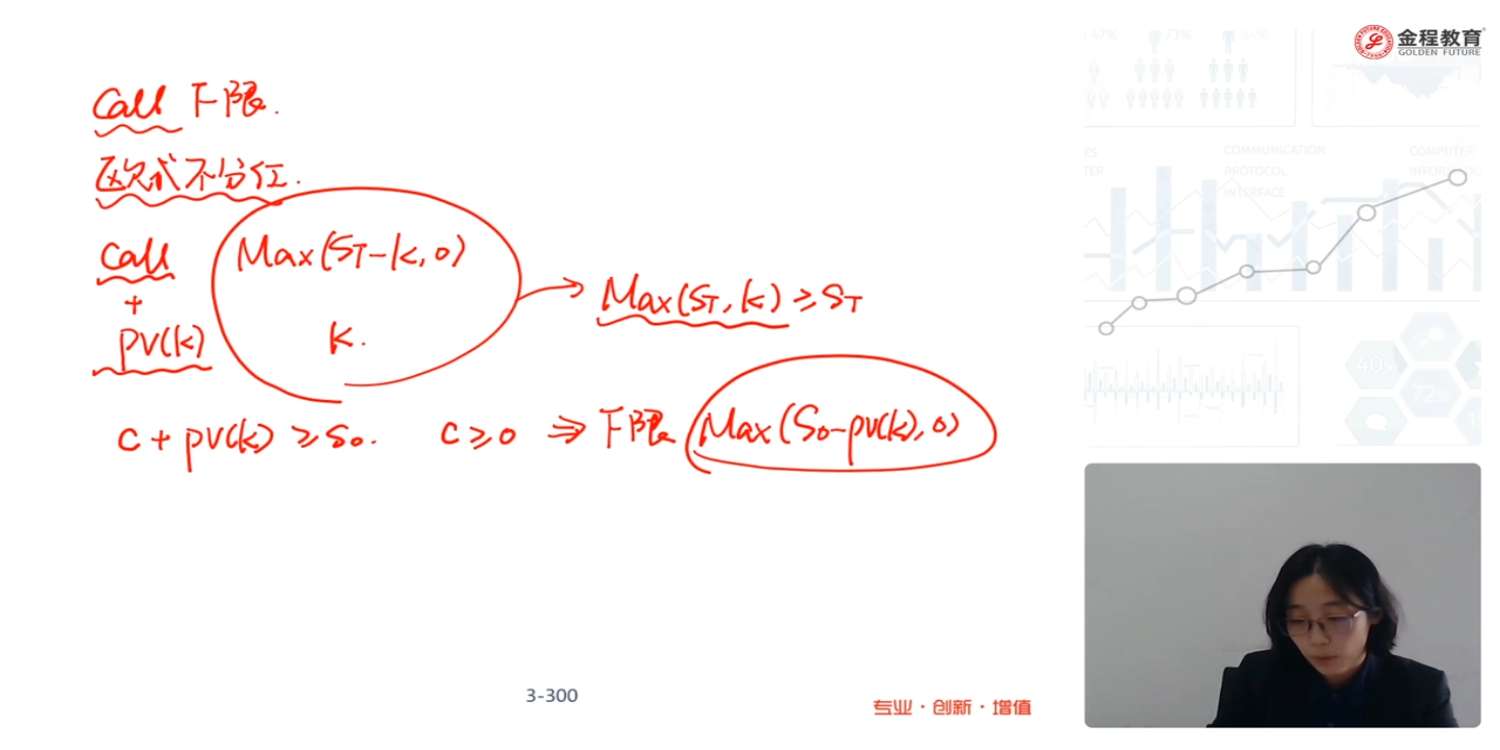

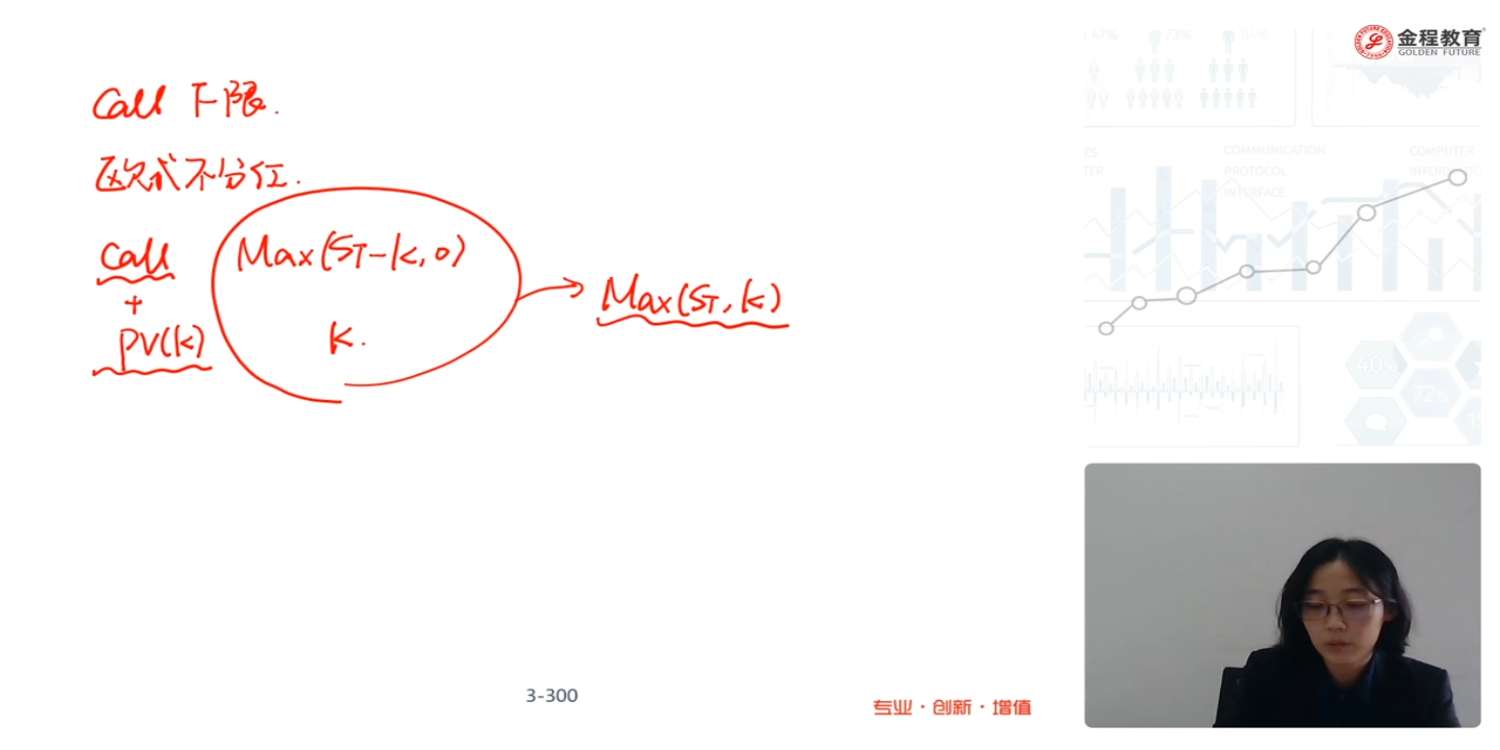

从构造组合 +无风险投资PV(K)后都没听太懂

已回答

forward里面的k是什么意思啊,这段转化能详细解释一下吗

查看试题

已回答