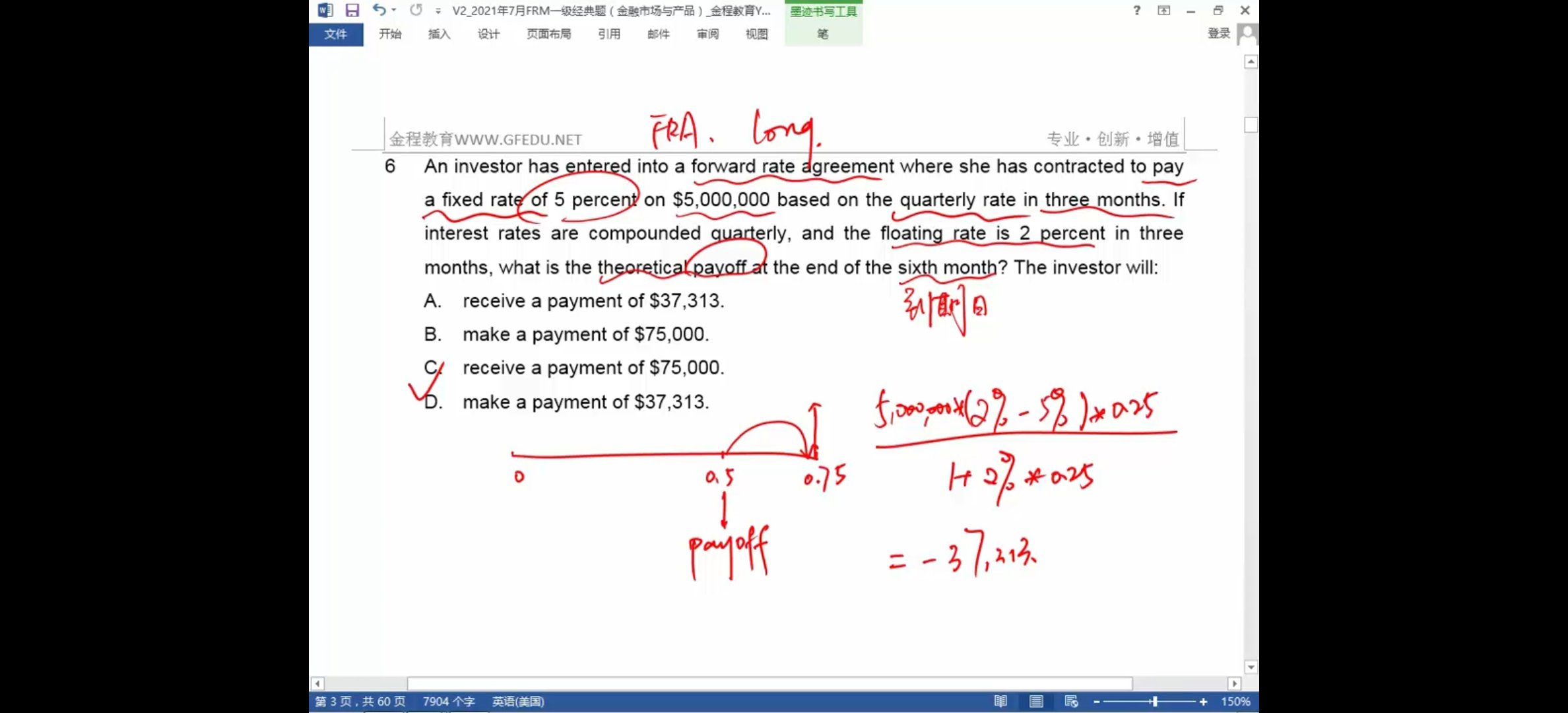

这道题老师讲的内容和画的图我没能理解,题目里三个月个月到期,然后求的是6个月的payoff 那不是应该把3个月的payoff也就是分子部分,乘以再复利一次,才能到6个月吗??为什么题目和老师图里画的都是折现回6个月??这个0.75年怎么体现的?

已回答

Monte-Carlo VaR 和 historical-simulation VaR的本质区别是什么?

查看试题

已解决

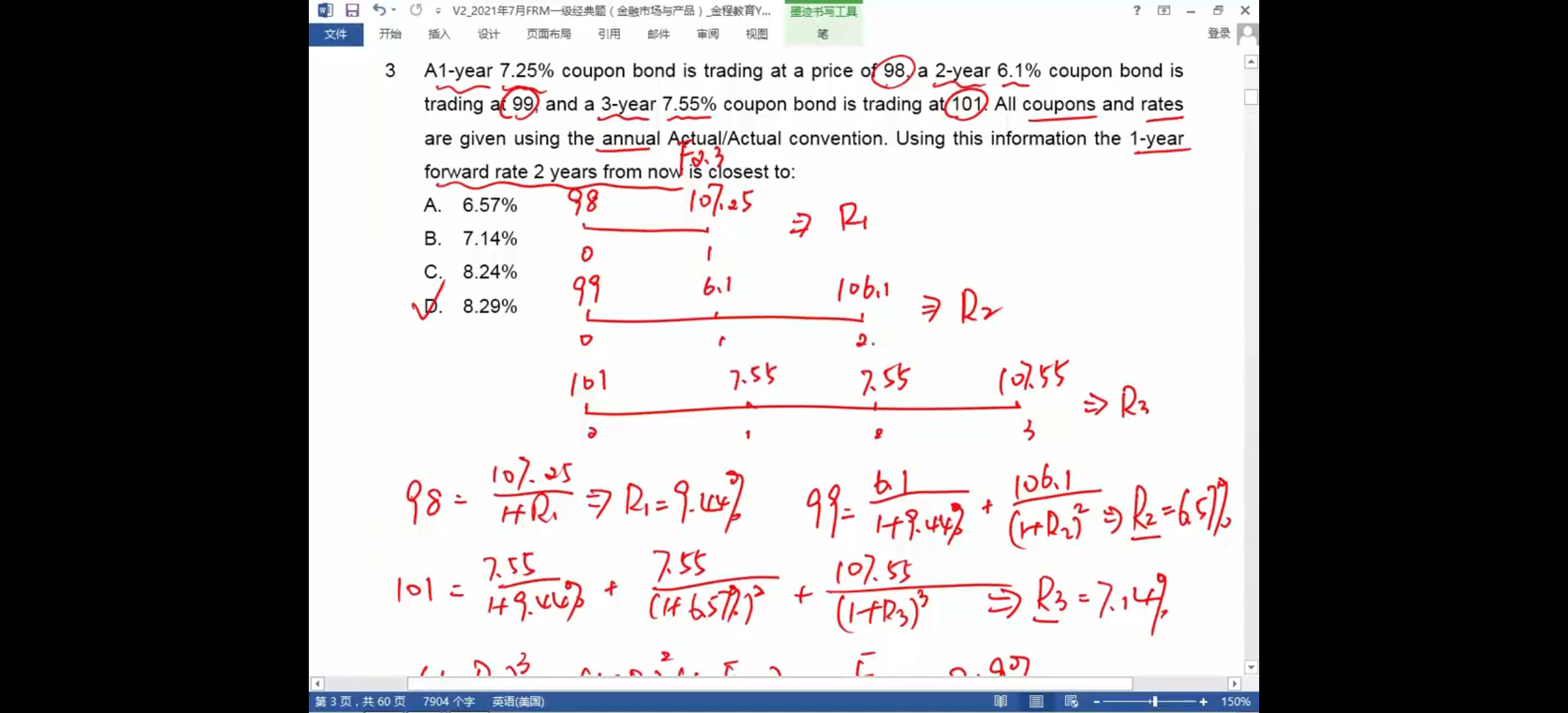

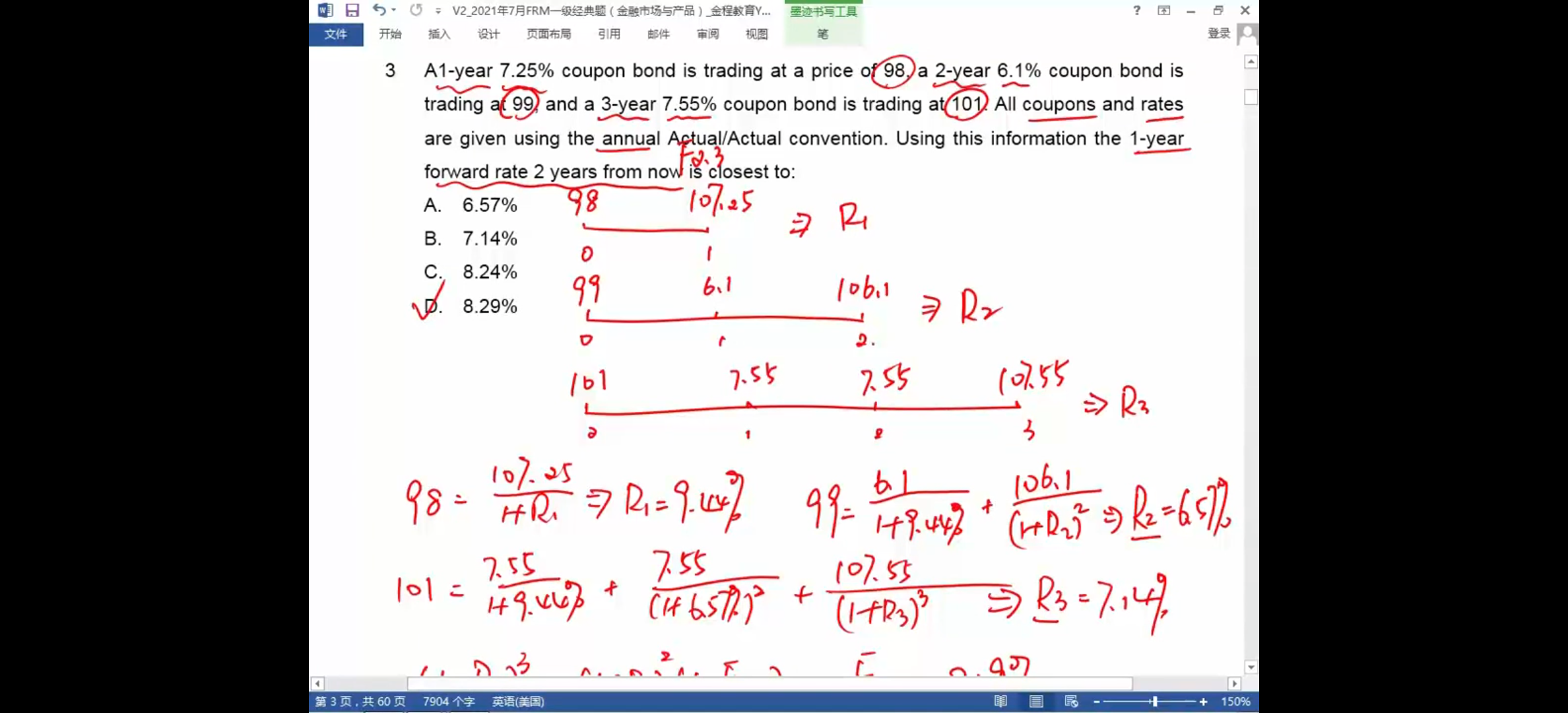

老师 经典题第二题那种,直接用两年期债权×f 2 3 等于三年期债权的这种平价公式 是只能零息债权用吗?

已回答

老师 经典题第二题那种,直接用两年期债权×f 2 3 等于三年期债权的这种平价公式 是只能零息债权用吗?

已回答

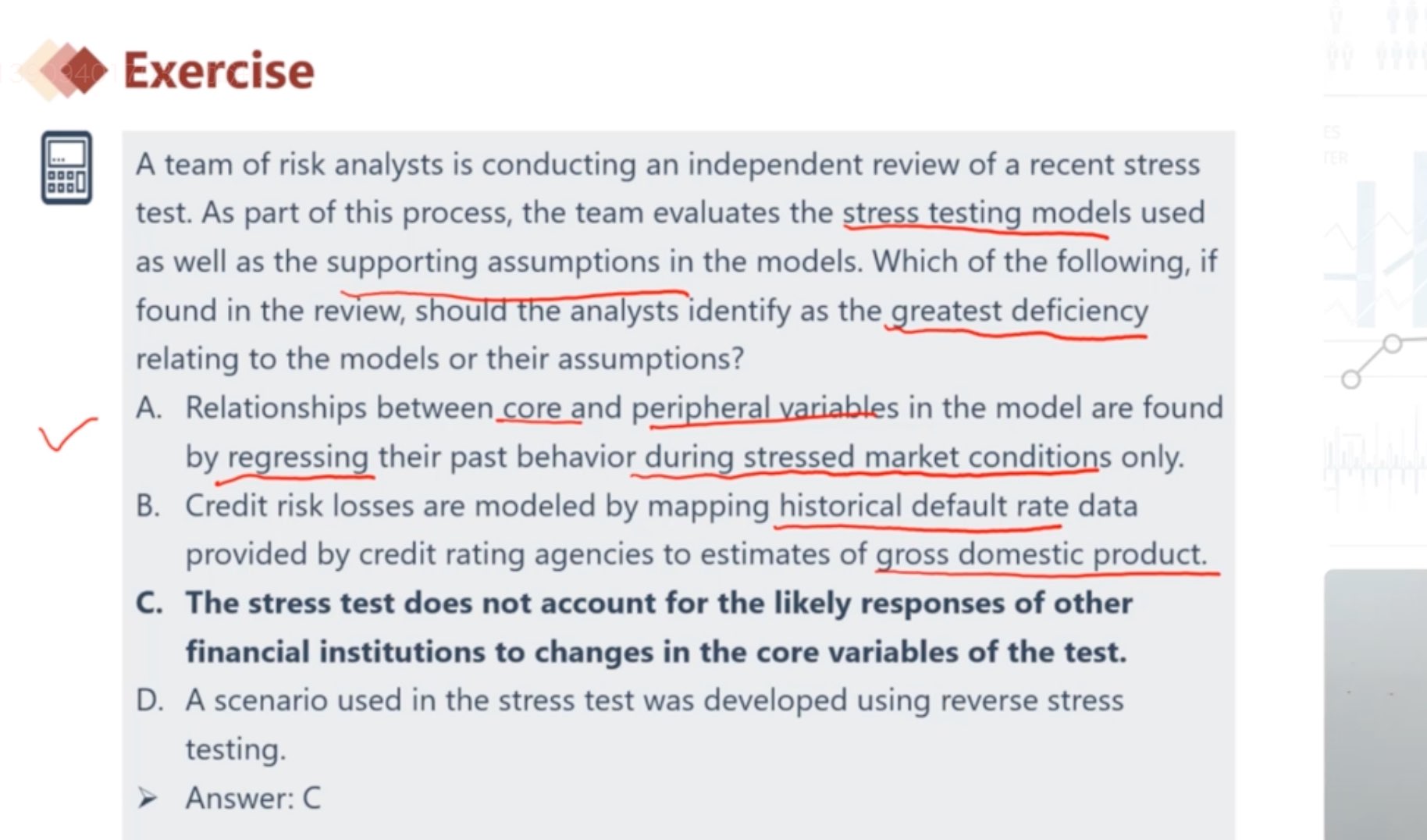

A选项。 only 为什么没有错? 不是也会考虑正常情况下的变量吗?

已回答

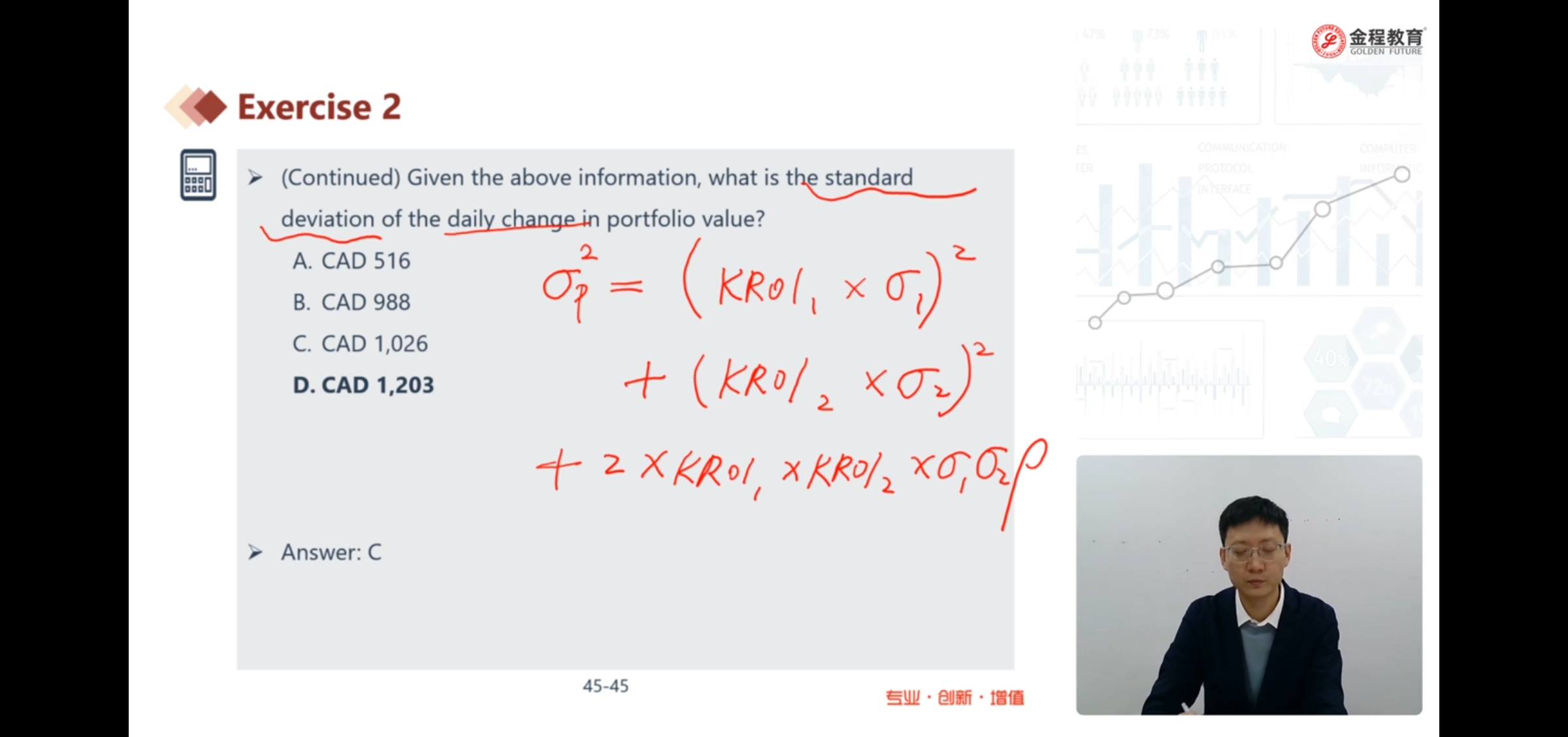

这里为什么不用上面讲的标准差有10个关键利率那个公式计算呢?

已回答

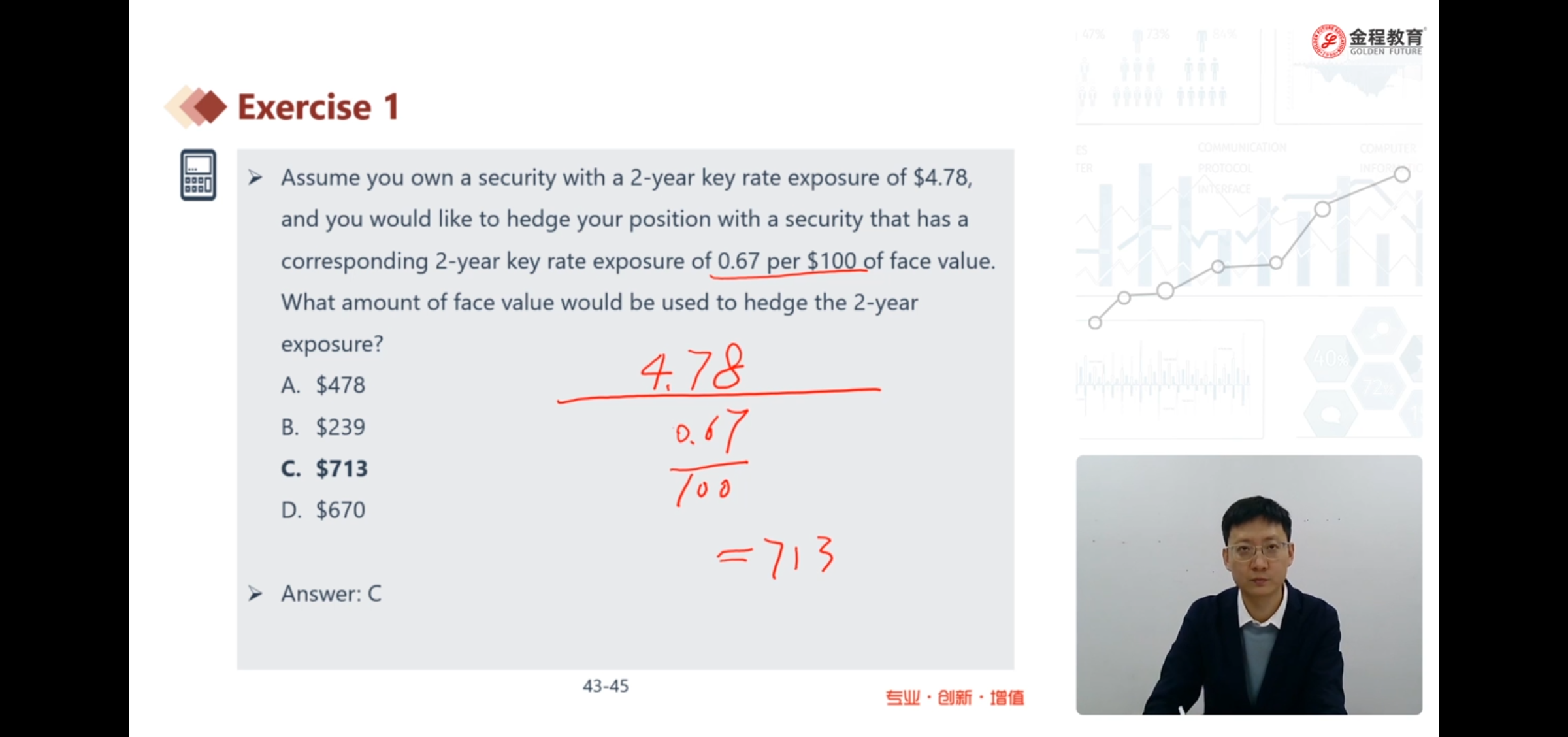

这里对冲为什么要变成1面值的,4.78那个都不知道面值是多少啊?

已解决

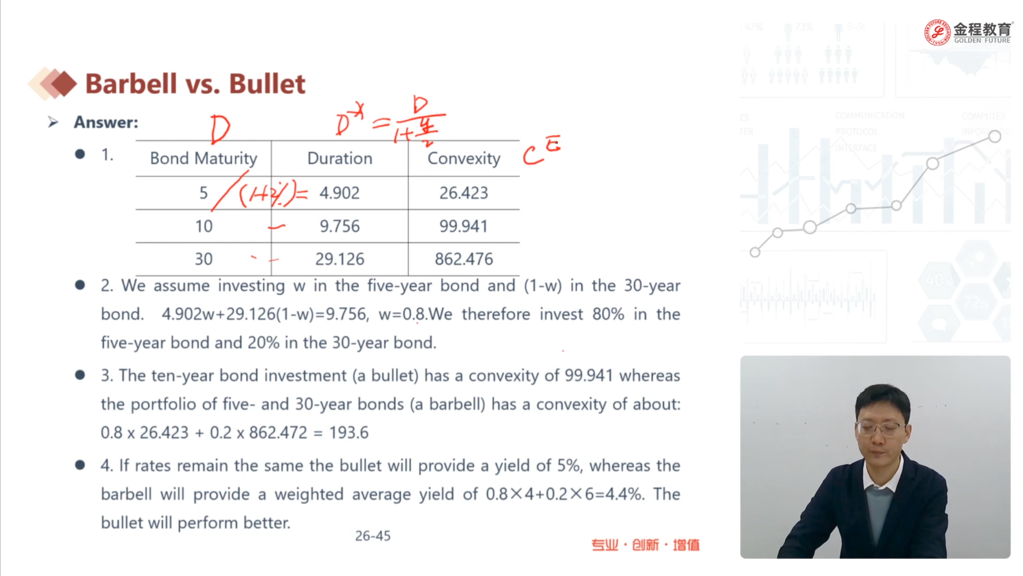

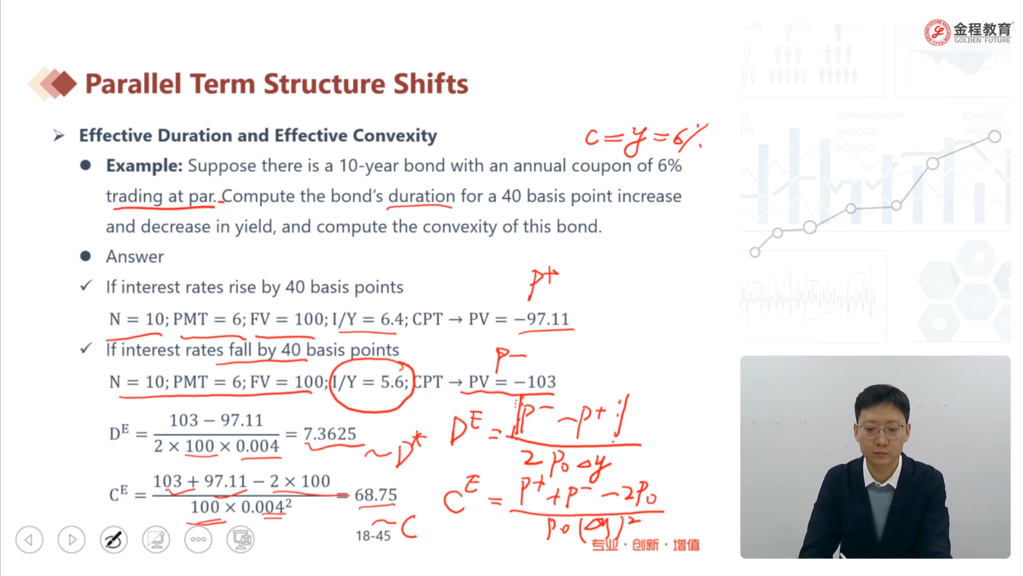

什么情况下用的都是什么凸性公式呢?ppt里没找的完整的总结。如果不是零息债券,那么权重怎么看呢?

已解决

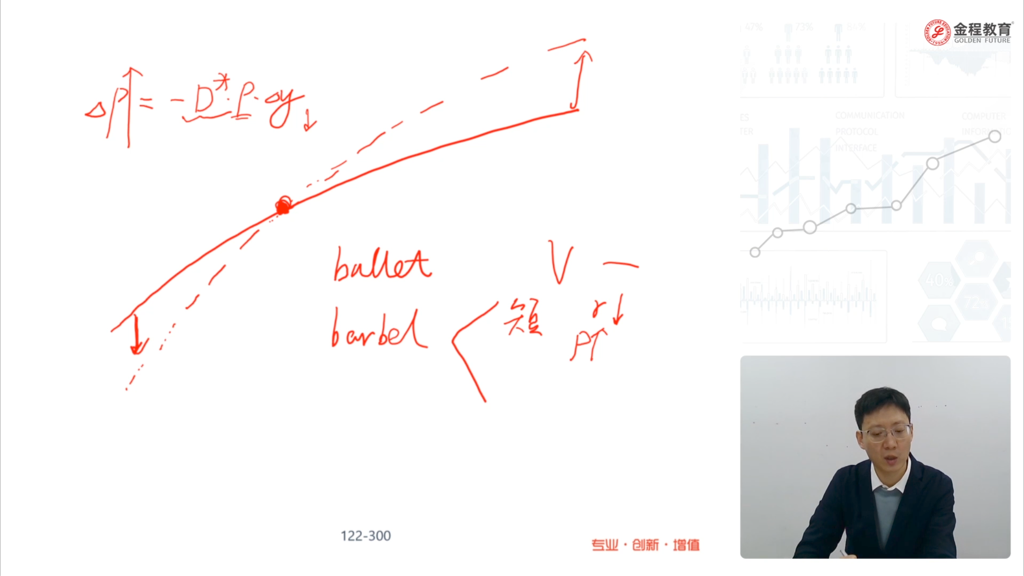

久期到底是时间还是价格变动百分比啊?怎么越来越不懂了,一直都在说短期久期小,为什么呢?

已回答

不管有没有含权都可以用De和Ce计算久期和凸性吗?

已解决