老师 这道题A为什么不对呢

查看试题

已解决

你好,我还是不是很理解图片中高亮的那句话,可以用图解的形式解答一下吗?谢谢

已回答

B项中说mbs的价格对利率有路径依赖为什么不对呢?当利率下降,borrower选择提前还款,mbs的价值不是就会下降吗?

已回答

不用债券复制 直接计算折现因子也能得出同样的结果 但有一个折现因子大于1了 这是代表0到0.5年内利率市场呈现backwardation对吗?

已回答

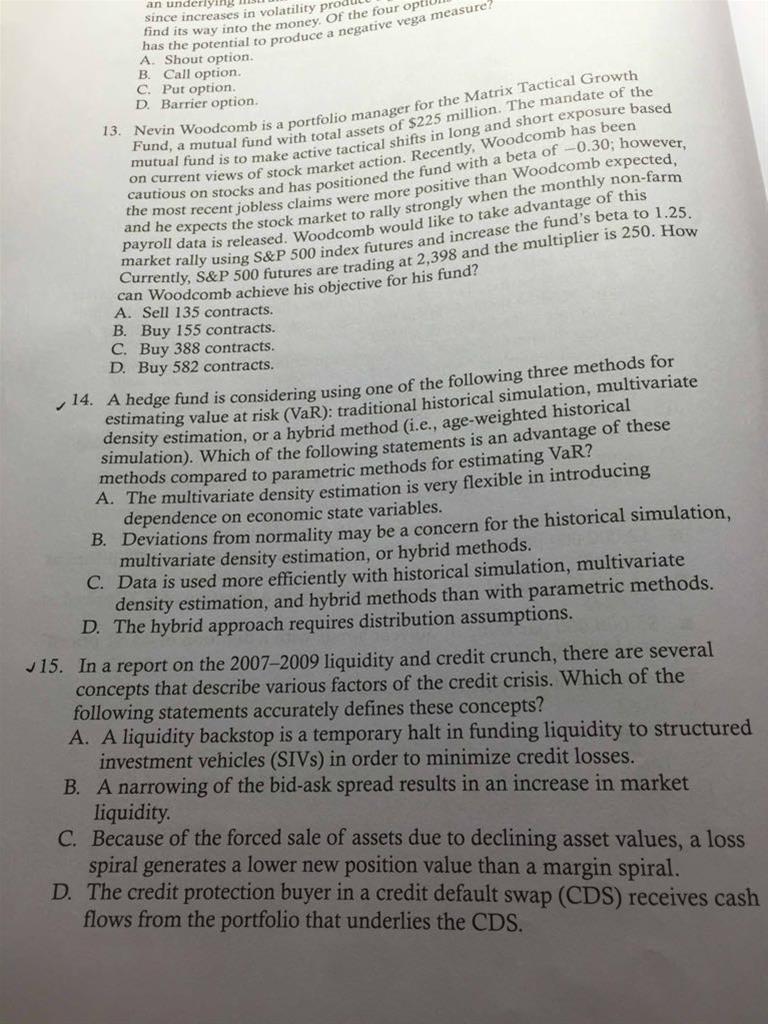

77题为什么持有期增加var是降速增加呢?

已回答

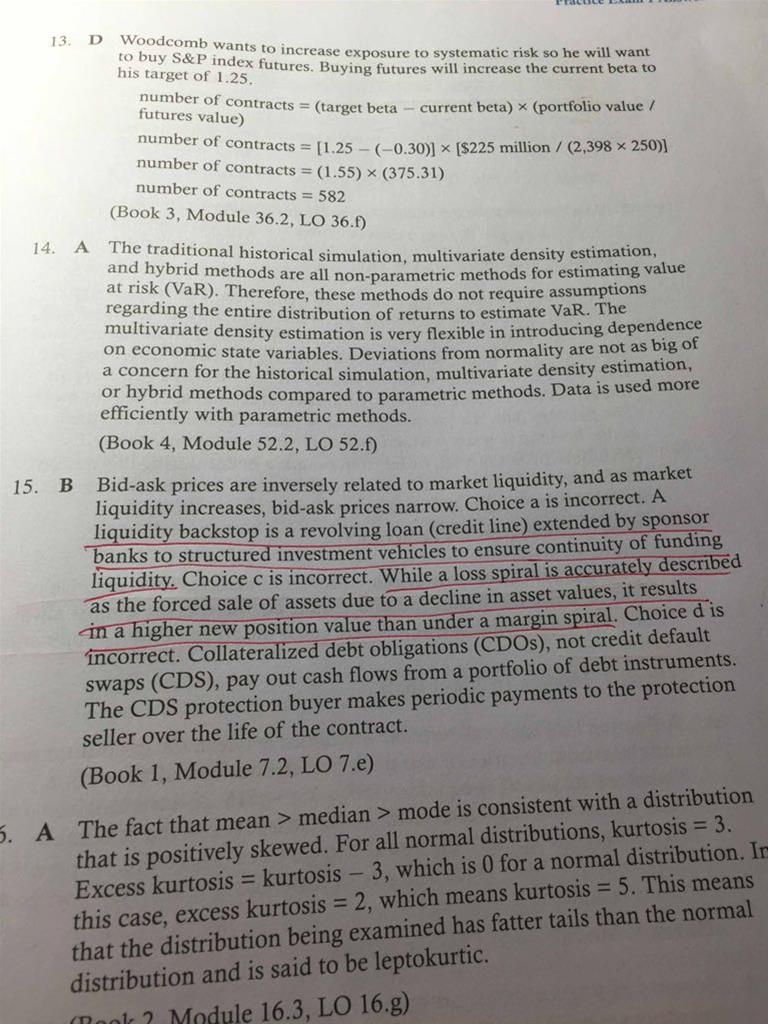

15题ACD的解释能不能仔细讲讲,没太明白

已回答

为什么压力测试的优点是保守?

已回答

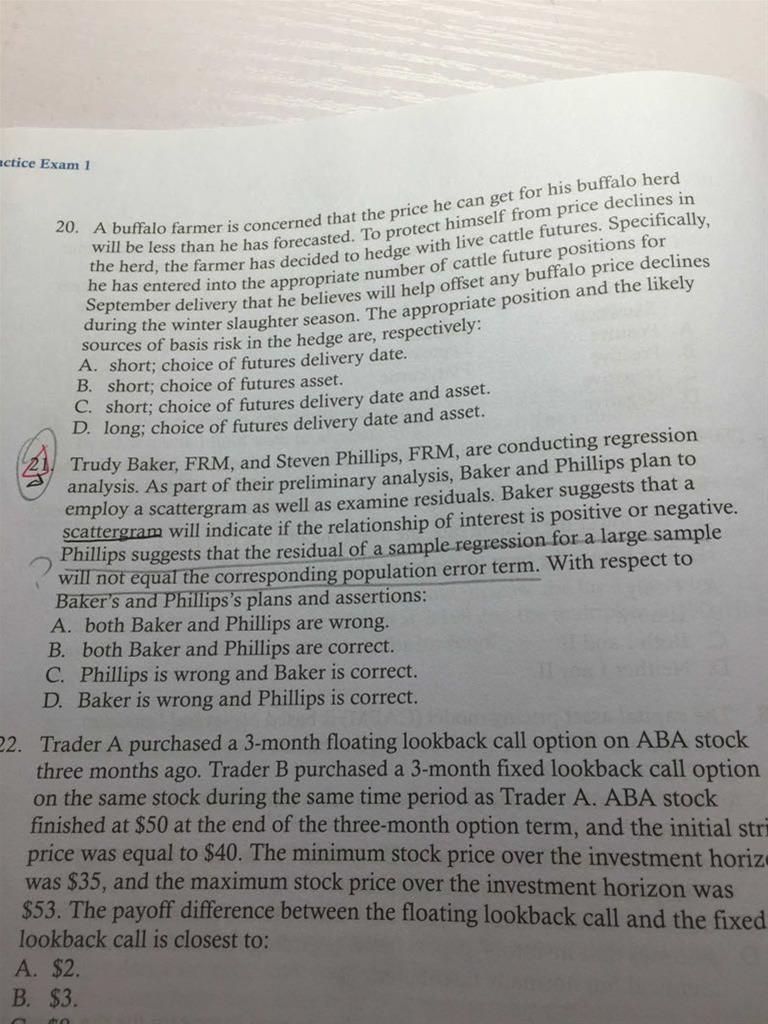

21题的两个观点都为啥对?

已回答

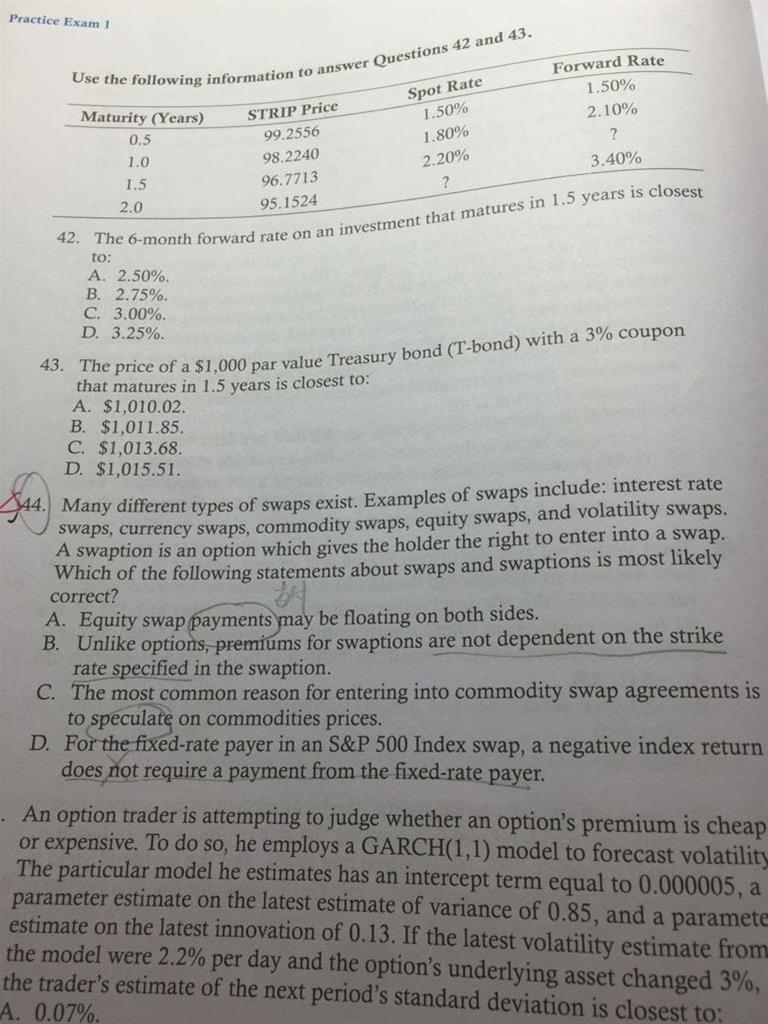

44题这几个选项互换能不能仔细讲讲对在哪里错在哪里,谢谢?

已回答

58题为什么var使用不对?

已回答