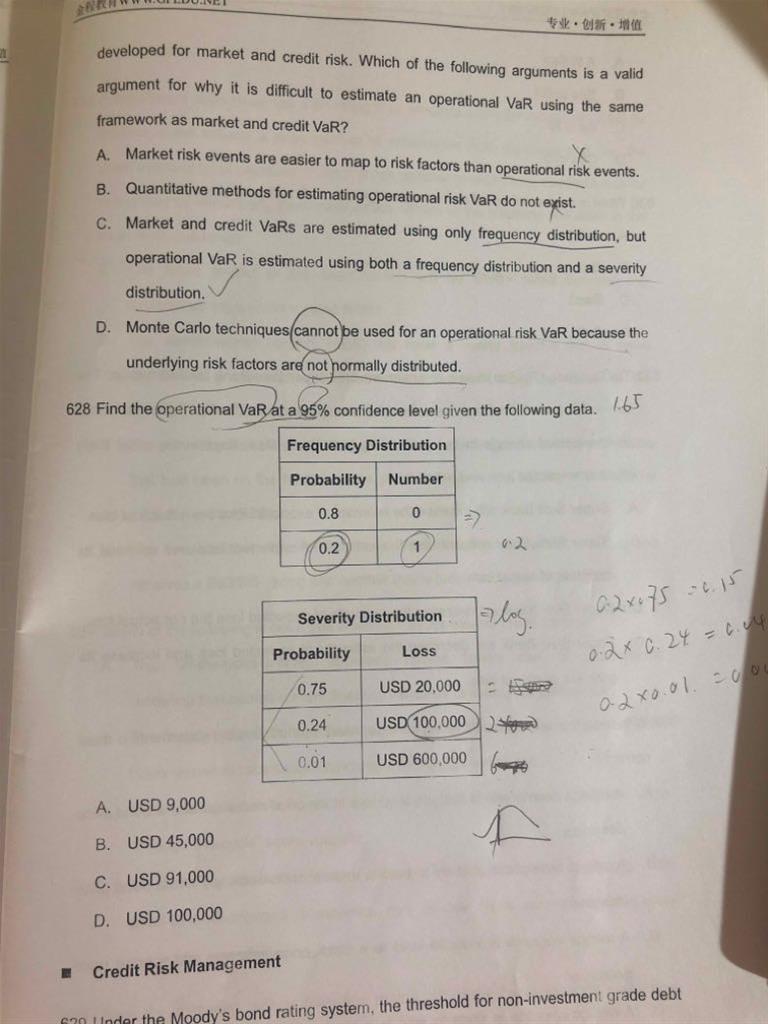

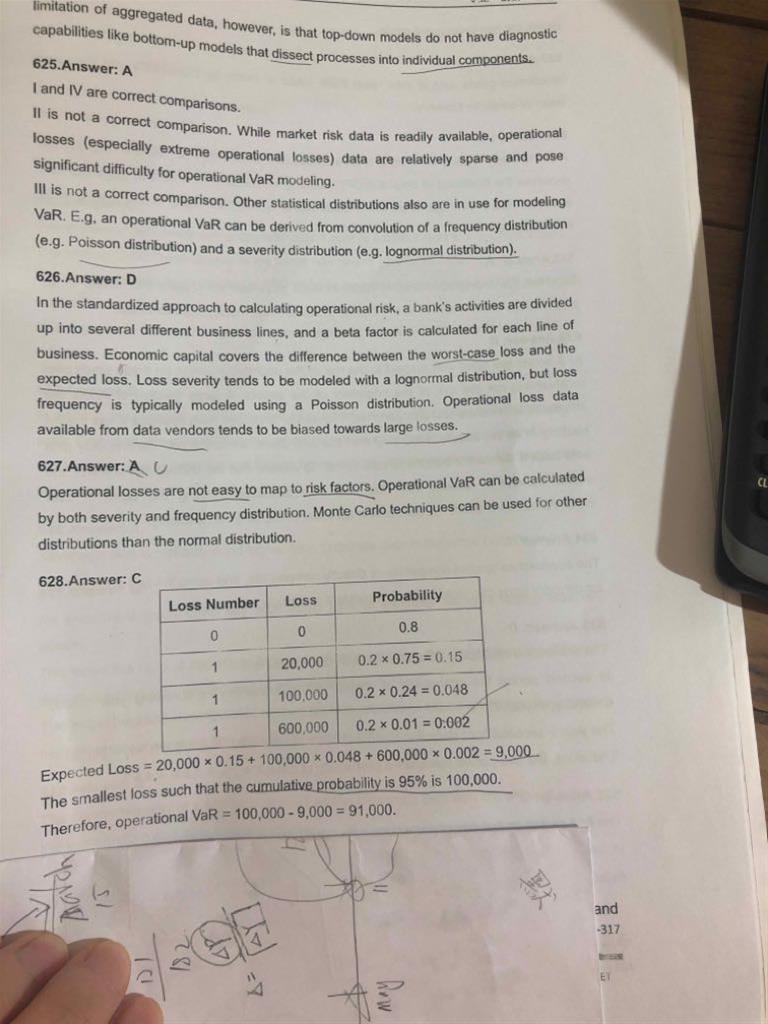

-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

第二步求到6月13日的贴现,从6月13日到7月1日是否应为18天?另外根据本章节老师所讲的例题,第二步的贴现率并未先进行平方后再乘以贴现日期,即是否应该按照(1088.6+60)/((1+5%)^(18/180))计算?最后所得结果是一样的

查看试题 已回答

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

第二步求到6月13日的贴现,从6月13日到7月1日是否应为18天?另外根据本章节老师所讲的例题,第二步的贴现率并未先进行平方后再乘以贴现日期,即是否应该按照(1088.6+60)/((1+5%)^(18/180))计算?最后所得结果是一样的

查看试题 已回答