Volatility是标准差还是方差?

已回答

老师好。我问一下这道题的特雷诺比率里边的贝塔怎么计算?特雷诺里边的贝塔跟这个GARCH 模型的贝塔是一样的吗?

已回答

如果将这道题的半年付息改成一年付息的话,还是同样的做法吗?

查看试题

已回答

请问老师,什么情况是tie呢,可以举一个例子吗?谢谢

已回答

请问老师,这是一个单尾检验吗?<0,是表示收敛吗?谢谢

已回答

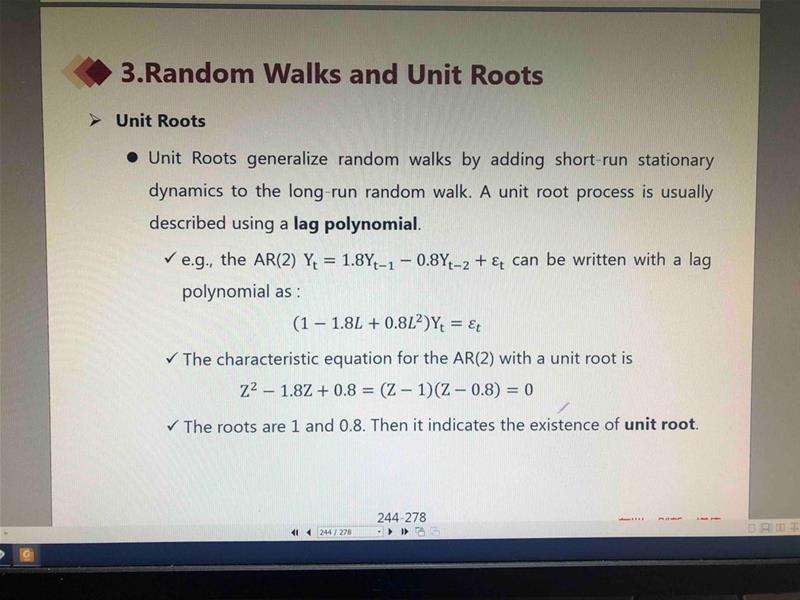

请问老师,这里需要满足z的值都要<1吗?还是只要没有z=1.谢谢

已回答

这道题没看懂。

查看试题

已回答

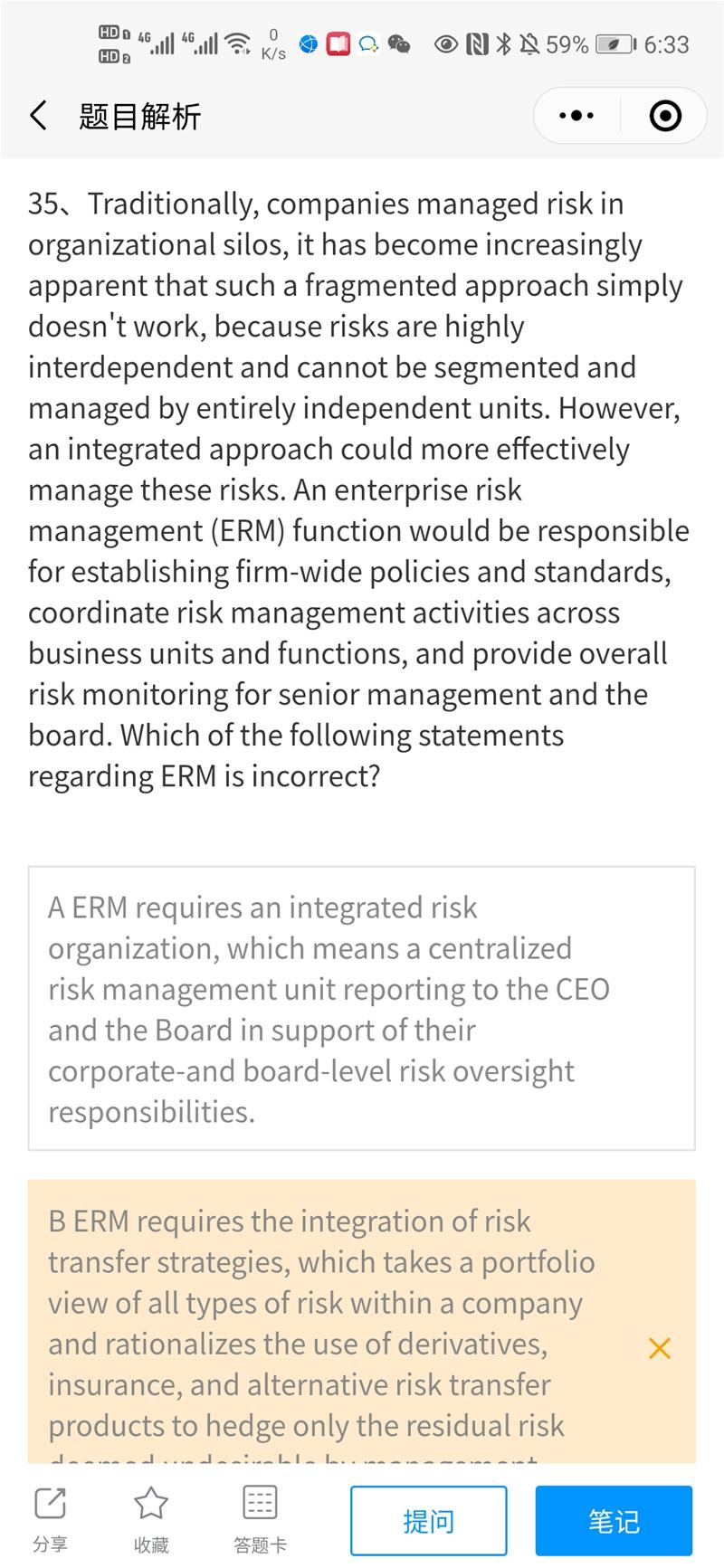

请问老师,对于seasonality,什么时候使用different lag,什么时候用dummy variable呢?什么是pure seasonal model呢,谢谢

已回答

老师好\(^o^)/~

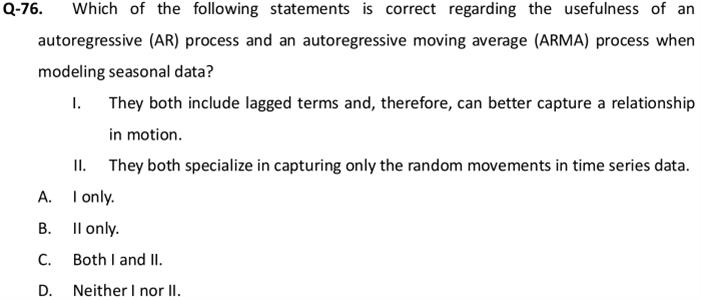

如图,76题,问:

1、I项,怎么理解,有了εt,因此就能更好地捕捉到关系?

2、II项中“random movements”是指εt?

3、II项说法错在?

已回答

为何答案c

查看试题

已回答