第2题,问题一:题目的Now we can find a new 2-yearswap where 3.25%.....rate of 2.75%。这里没有说是反向,怎么知道是反向的?为什么是求平均。

问题二:这题考察的知识点在基础讲义什么地方,没有找到对应知识点。

请老师解答下,谢谢

已回答

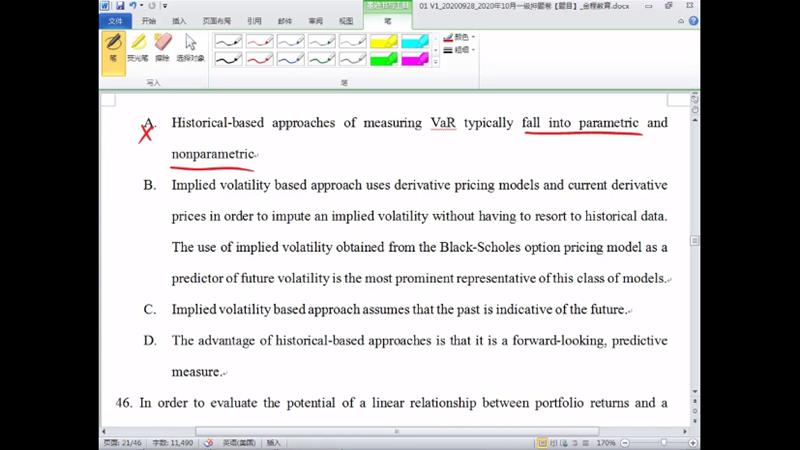

老师,我记得VAR是分为参数法和非参数法,非参数法包含 historical和Montecarlo两种

这里A选项老师讲解说非参数法和historical不是同一种,有点不理解

已回答

哪章的考点

查看试题

已回答

请老师看下此题

查看试题

已回答

第84题,按老师的说法,算不出0.4205,算出来是0.4199。看了答案解析,更困惑了,为什么X用的收益率是T天的-10%,但Y用的是t-1天的0.1%?

已回答

这道题是哪个章节的考点

查看试题

已回答

老师,第11题,为什么1月2%,2月5%,3月4月各2%就都不算在一起呢

已回答

模考2 第69题,视频解答中的swap2利率为8.5这个怎么来的,如果是假设的,设为别的数对结果有影响吧?

已回答

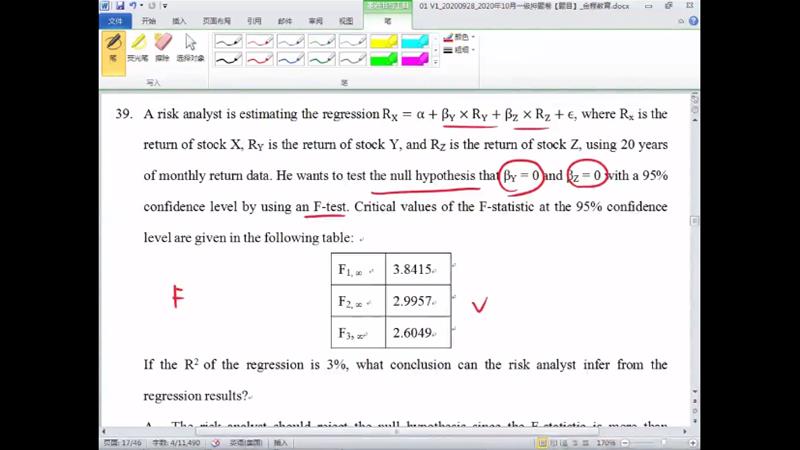

这道题没有给出卡方分部的表格,如何知道关键分位点值?

查看试题

已回答

老师,请问ANOVA TABLE中的standard error的计算公式是什么

已回答