老师风险厌恶的图是不是错了?

已回答

请问anatomy of the great financial crisis of 2007-2009为什么没有对应视频呀,直接跳过到capm部分了[捂脸]

已回答

BOND,债权。老师讲到房贷。但是房贷不是loan吗?房贷的债权和普通的loan有何区别呢

已回答

34题老师这里讲的forward price 的公式和F=S0·Exp(R·T)有点混乱,老师麻烦详细讲讲远期合约定价

已回答

老师beta等于1不是针对sml的市场market portfolio嘛,cml和beta无关吧

已回答

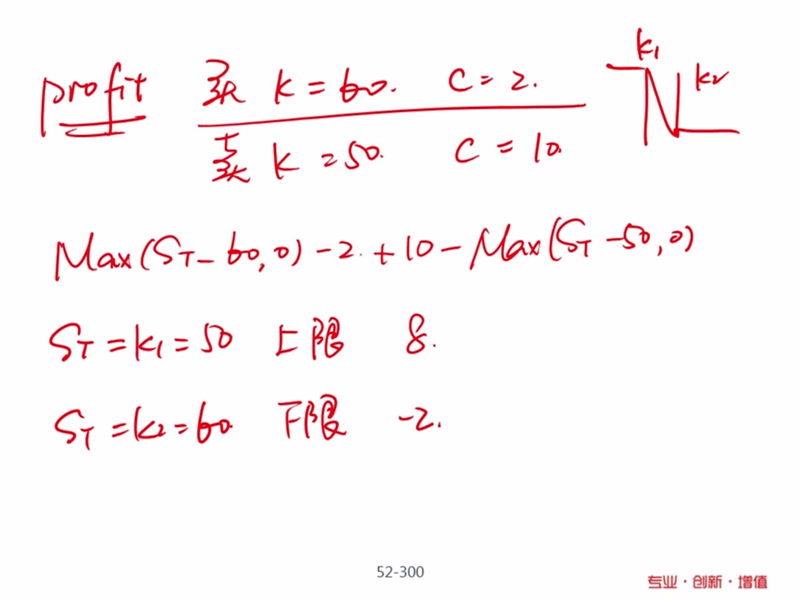

ST=60的时候,怎么就是最大的损失值了呢

已回答

77题的下限-2是怎么算的?没听懂

已回答

你好老师 这和上课讲的公式不一样啊

查看试题

已回答

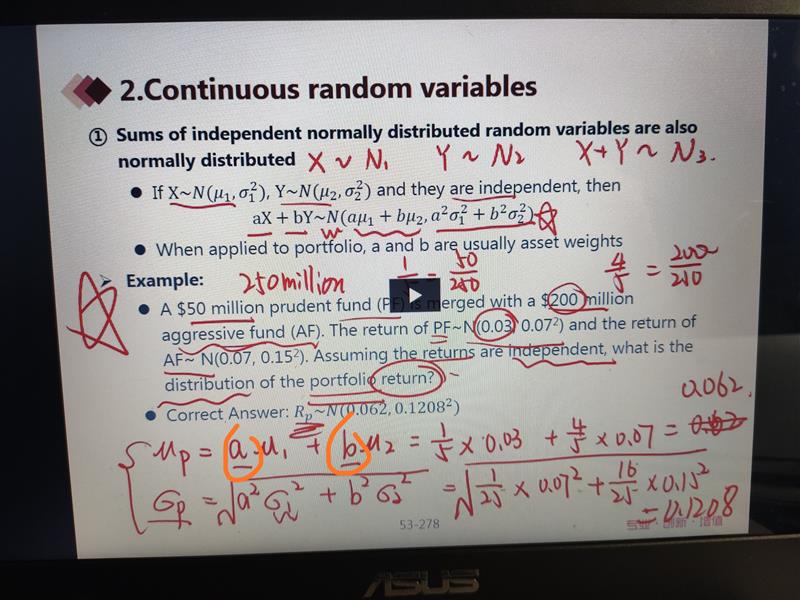

老师好,这里是有关正态分布的疑问。如图例题,关于画圈中的a, b项,我好像听高老师说这是权重项什么的,前面的讲义貌似也没有重点介绍这a, b项的知识点。所以想特别请问一下,这里的a+b是否恒等于1呢?

已回答

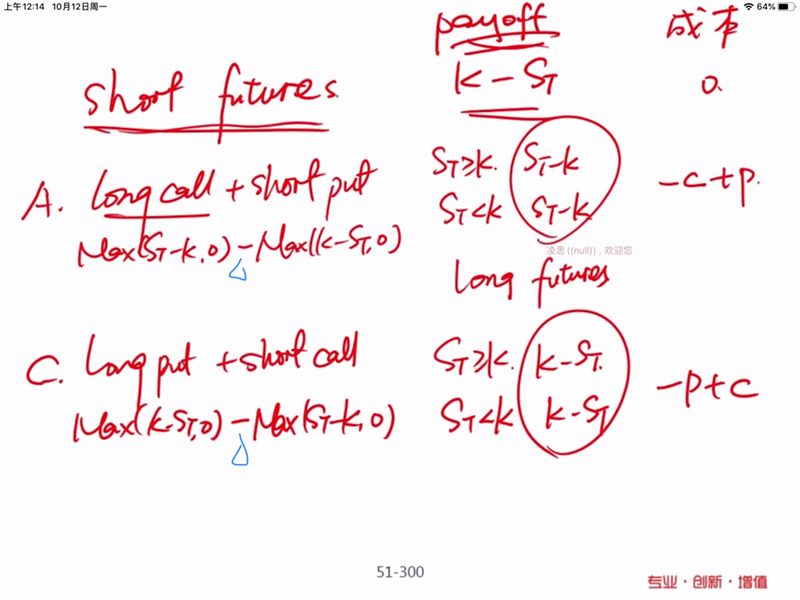

74题为什么两个期权之间不是相加??

已回答