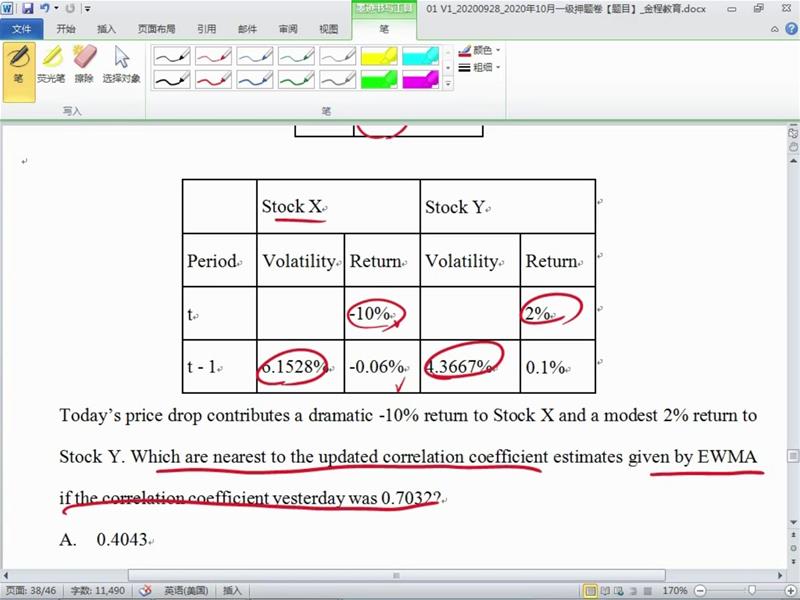

请问老师,这个题计算波动率根据公式不是都是计算的是一天前的数据吗?为什么这里老师说用的应该都是最新的数据?那如果说没有告诉t天的均值话,就用前一天的数据,如果告诉了今天的均值,就用最新数据带入计算?在后面计算今天的和前一天的协方差也是如此,代入的都是最新一期的均值?

已回答

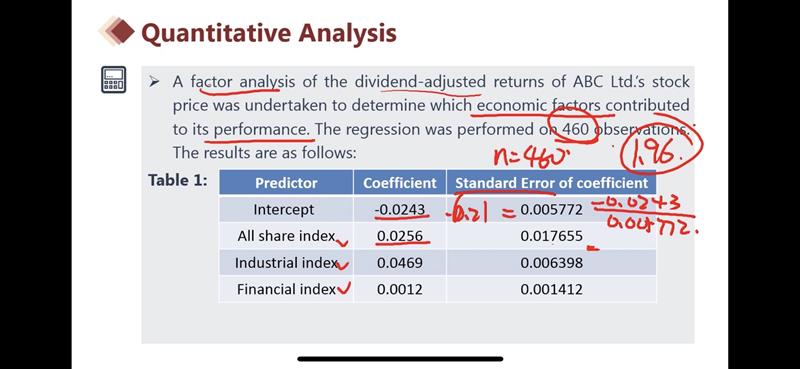

第10题,standard deviation不是标准差嘛,为什么老师说是方差???

已回答

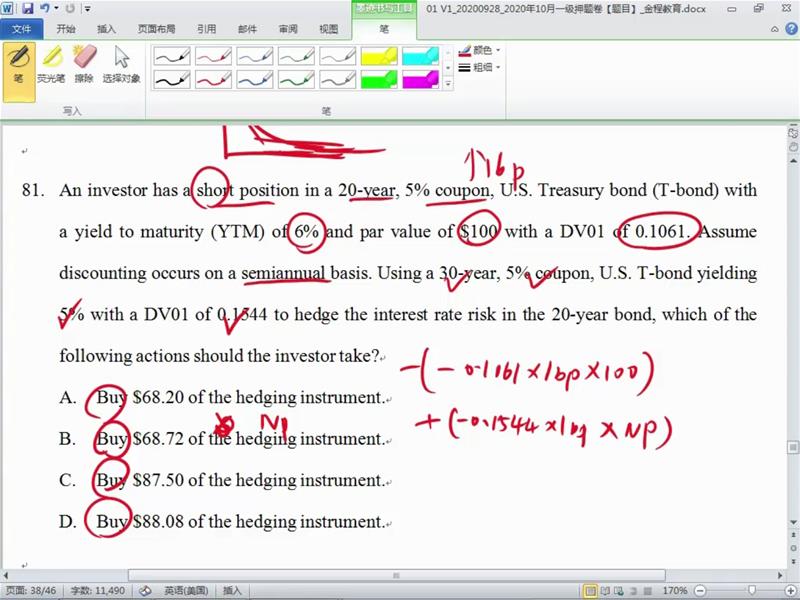

请问老师,DV 01不是表示利率变化一个基点债券价格变化了多少钱吗?算得应该是Delta p呀,为什么要把它当作久期来乘呢?

已回答

65题的Libor为什么要参照2月的,是因为这是个类似的远期合同吗?

已回答

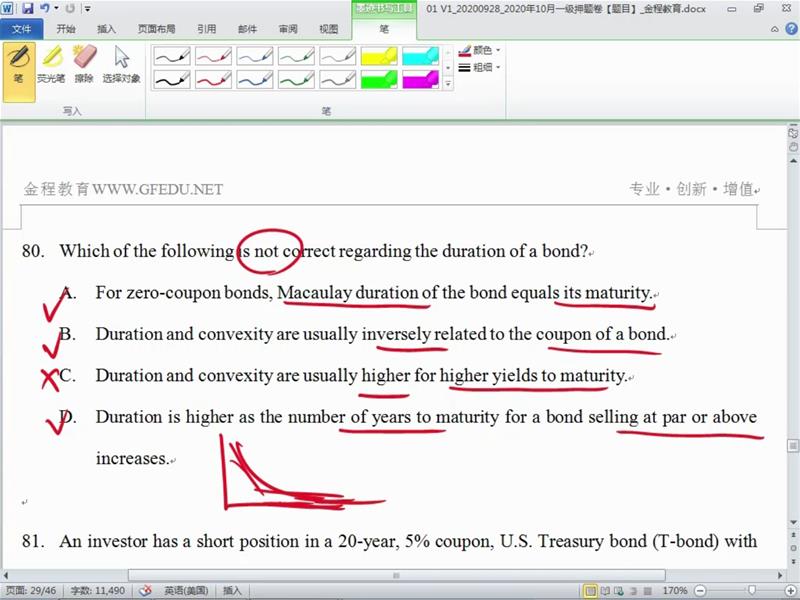

请老师解释一下,为什么说时间和久期在折价债券的时候会有先上涨后下跌的趋势?

已回答

如果有t分布的表格的话 自由度是3吗

查看试题

已回答

梁老师的基础班里面都说了贷款的方差标准差不会考,为什么这里又开始让记这个,所以到底听谁的,讲课视频不同老师说的都不一样,能不能走点心

已回答

请问power of test是什么意思呀?Type 1 error减少的时候,power of test也减少吗

已回答

老师,59题为什么不用Rs=Rf+((Rm-Rf)/σm)×σs,然后移项,市场组合的夏普比率和股票的夏普比率就一样了

已回答

但这里30题里 60%没说是风险中性的概率,可以直接用吗,不会踩坑吗? 我记得之前有题给的60% 但不能用

已回答