请问老师,为什么说买USD期货相当于卖CHF期货呢,美元期货是什么意思呢?

已回答

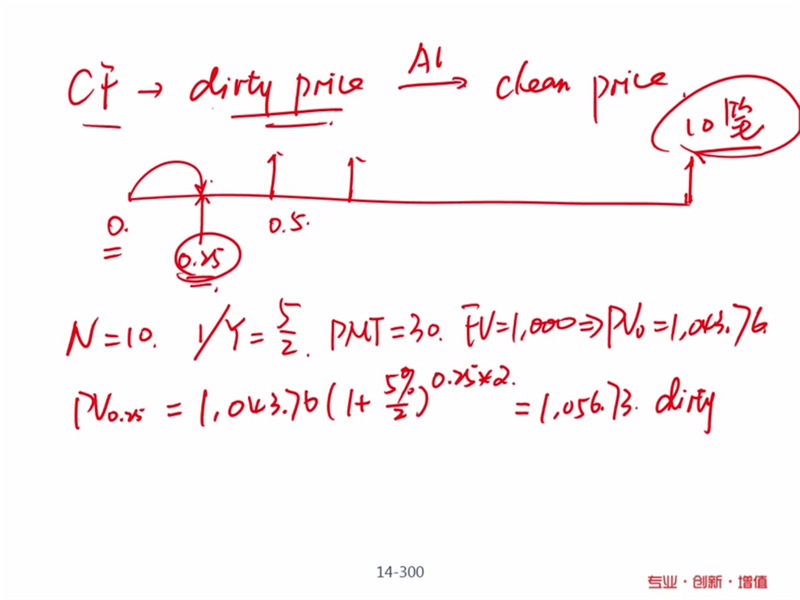

我用计算机算不出这个数,麻烦写一下按计算机的顺序

已回答

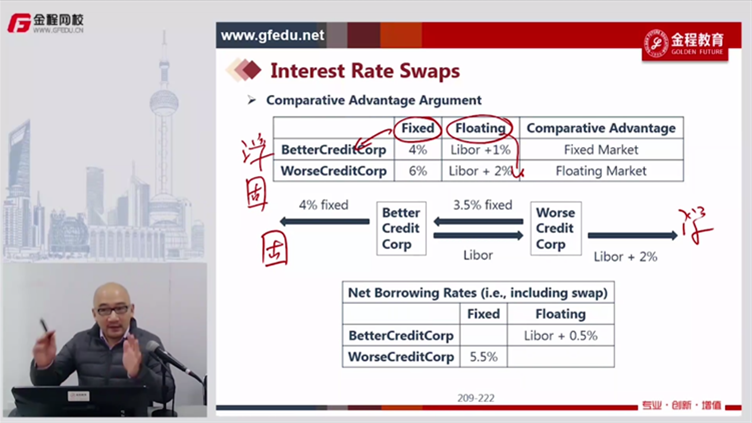

老师第209页既然better去借固定为什么是fixed那一项出去了啊

已回答

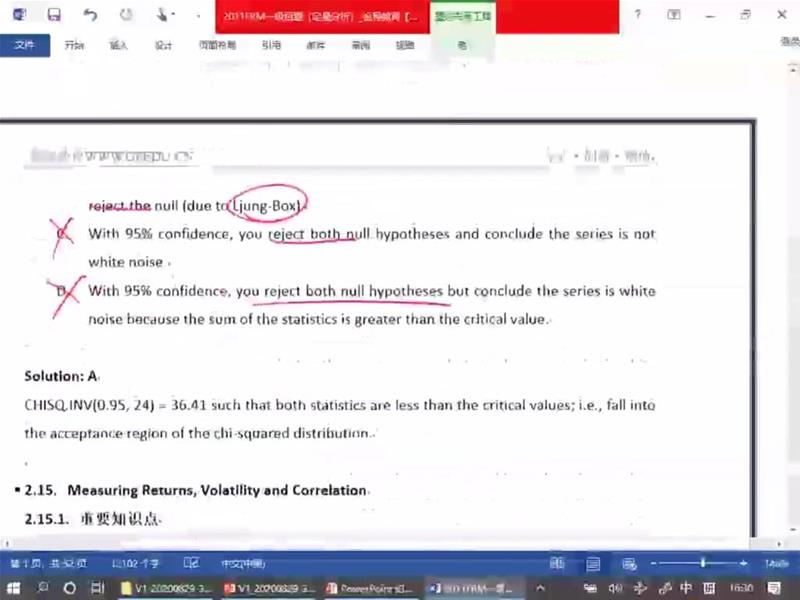

所以这道题目原假设是小于等于15%,备择假设是大于15%么

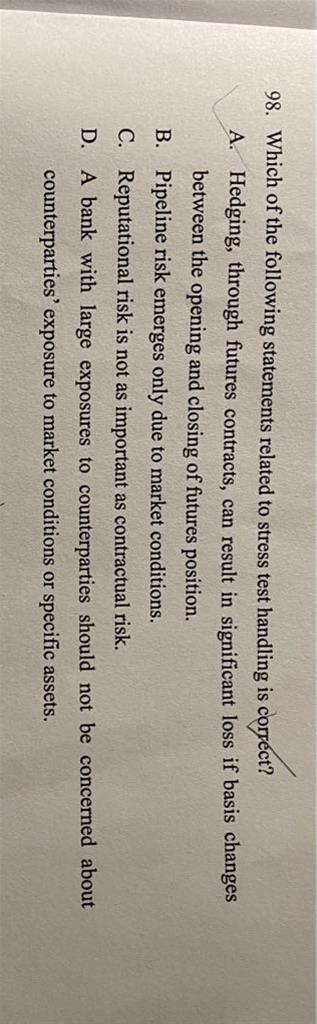

查看试题

已回答

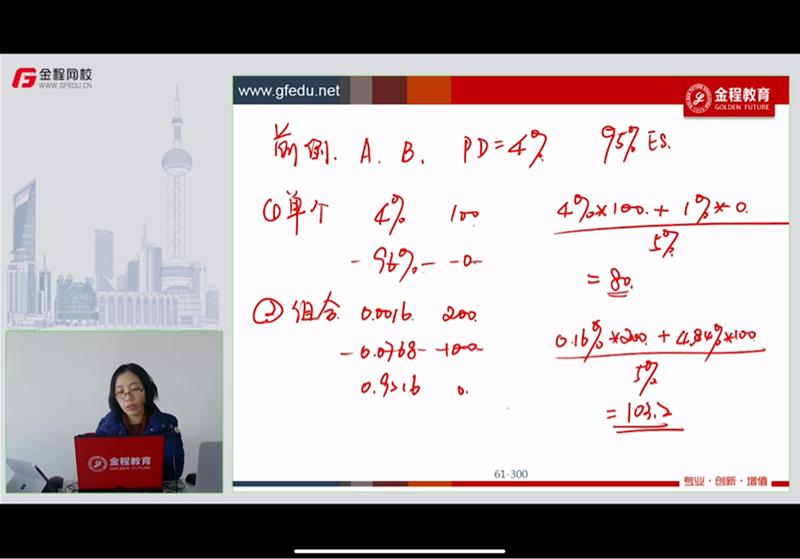

图片页计算出来的excepted shortfall,a+b的组合是103,单个只有80,不是应该是不满足一致性指标的吗?

已回答

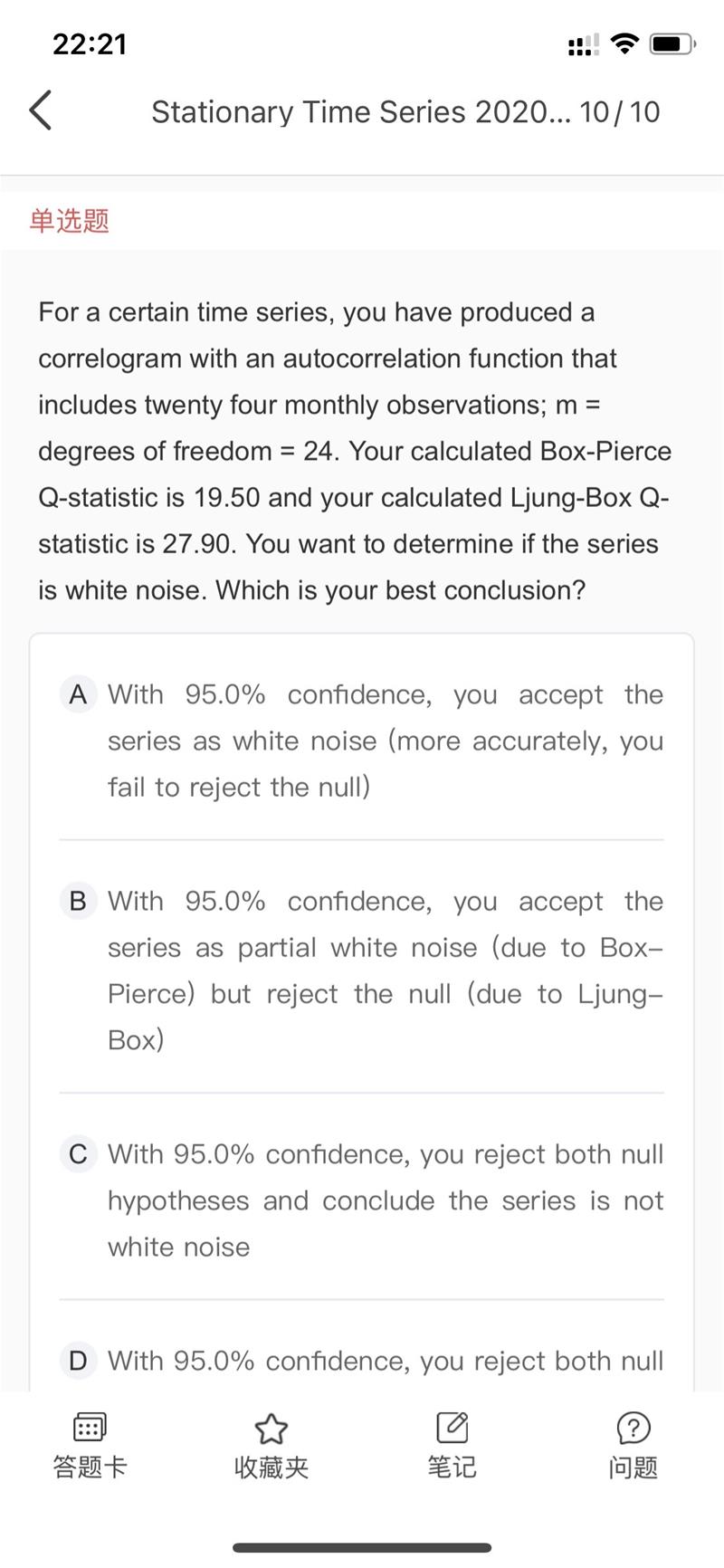

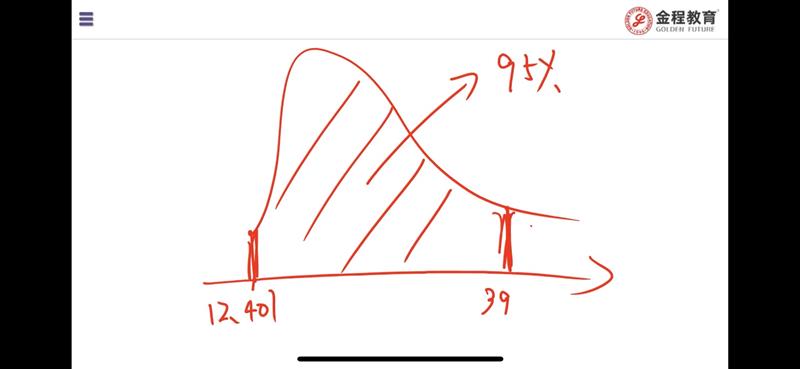

卡方分布查表 为什么一个查的是2.5%这两个分位点怎么出来的?

查看试题

已回答

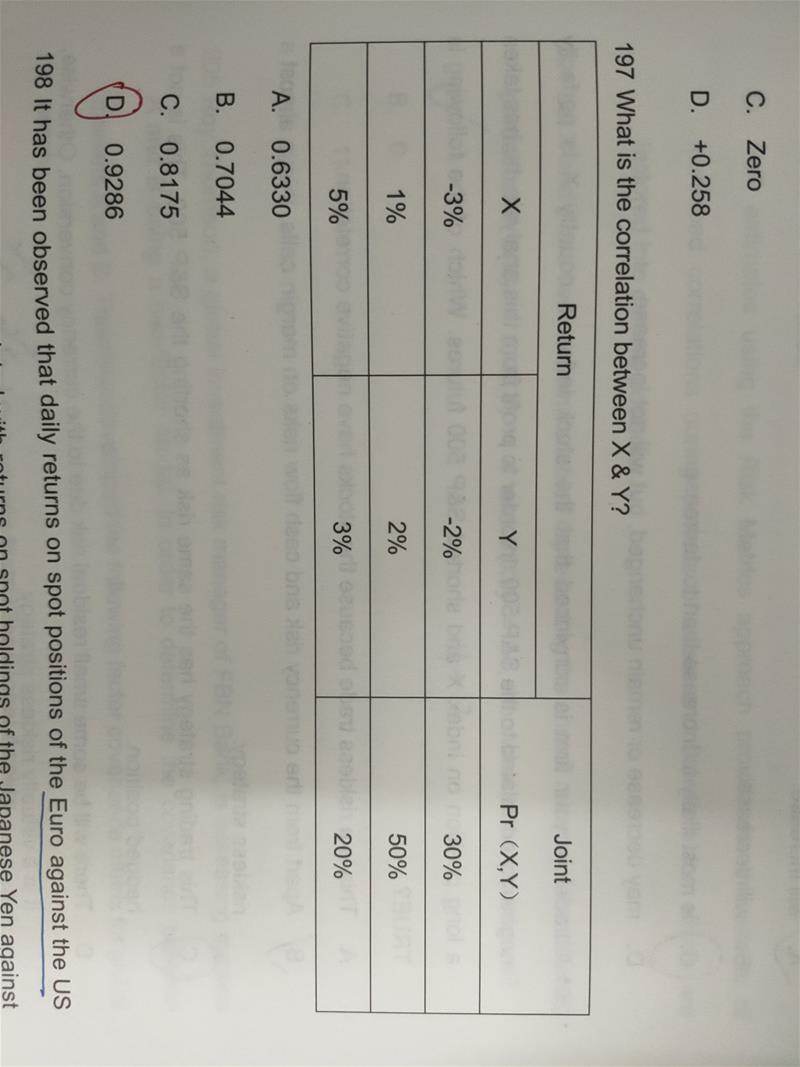

请问这道题是怎么算出来的,表格没看懂

已回答

T对于美式看涨是否影响也是正相关的?

查看试题

已回答

76题,这类型的题目,原假设有套路吗?

已回答