老师你好 想问下 这边题目里面knock-in是说明了只分析down-and-in?那是不是如果题目不说明的话 knock-in是包含了up-and-out和down-and-out两种情况?

已回答

为什么在这道题目中,我们只关注gamma而不关注delta?

不是说delta比gamma更重要吗?

已回答

为什么到期日接近了,delta会下降?

就算是用gamma来衡量也不对啊。。。

已回答

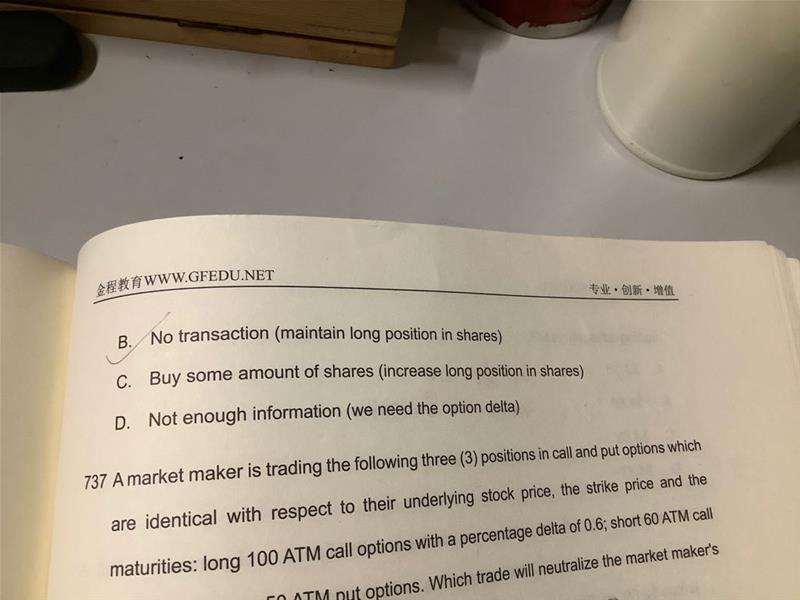

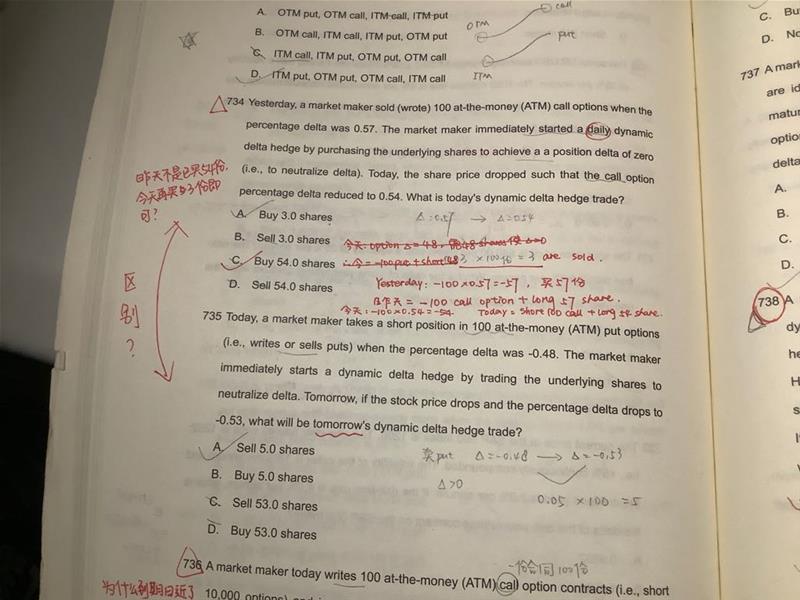

老师,我想对比一下这两道题的区别

为什么同样的问法,两道题的答案不一样?

上面一道昨天不是已经卖了57份,今天不是再买3份就可以了吗?他问的是今天的dynamic delat hedge trade啊。。。

我知道一次只能问一道题,但是这种对比的麻烦老师特殊问题特殊处理啦

已回答

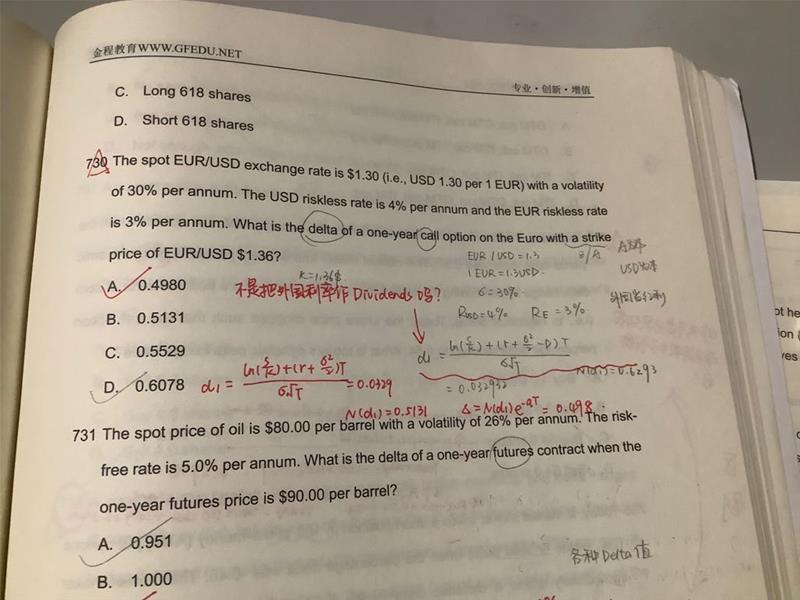

老师,我想问一下不是要把外国的利率作为dividends吗?那为什么我的d1计算错误?红色为答案计算的d1,还是说只是在折现的时候才要把外国利率当成红利计算呢?

已回答

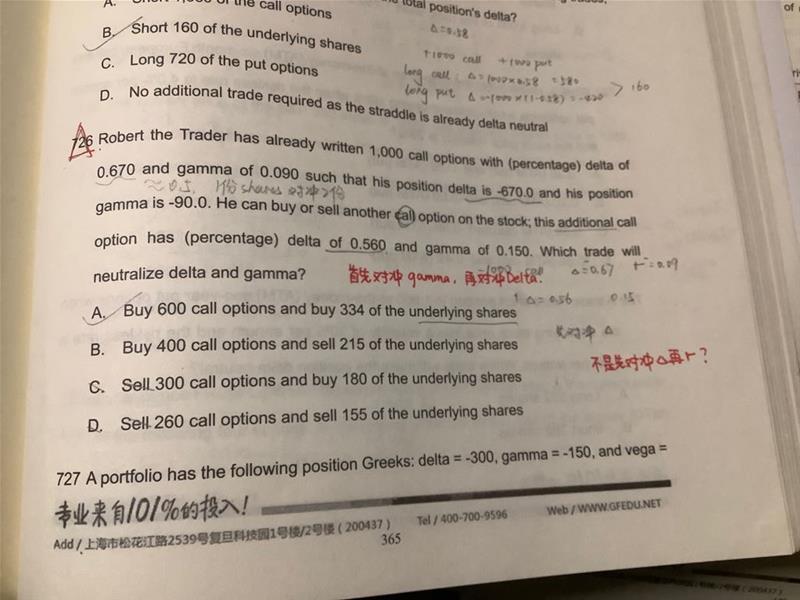

老师我想问一下这种类型的题目,我们上课讲的是先对冲delta,再对冲gamma。为什么这道题先对冲gamma再对冲delta呢?以及在什么情况下,先对冲什么,再对冲什么?如果此时加了一个vega和theta进去,又应该先对冲什么再对冲什么?还是说具体问题具体分析,没有规定先对冲什么再对冲什么呢?

已回答

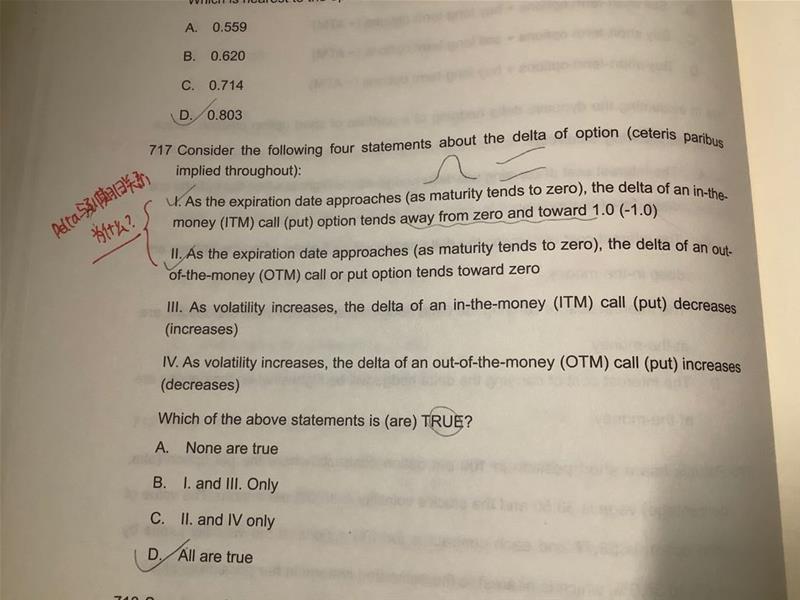

老师,我想问一下到期日和delta之间是什么关系呢?好多题目都在问?这时候我是不是用gamma来判断这种关系呢?

已回答

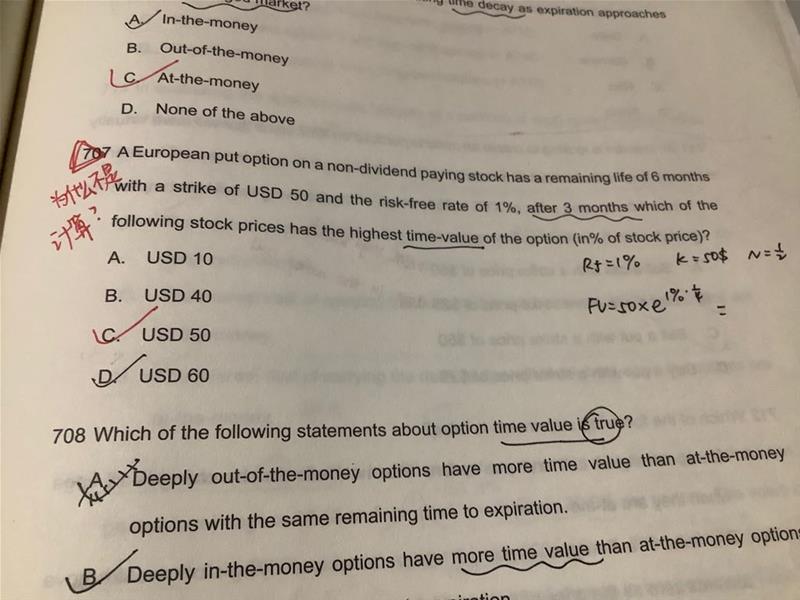

这个,他算出来并没有60多啊,而且这道题为什么不用计算就可以得出来?然后怎么判断有没有最高的时间价值呢?l

已回答

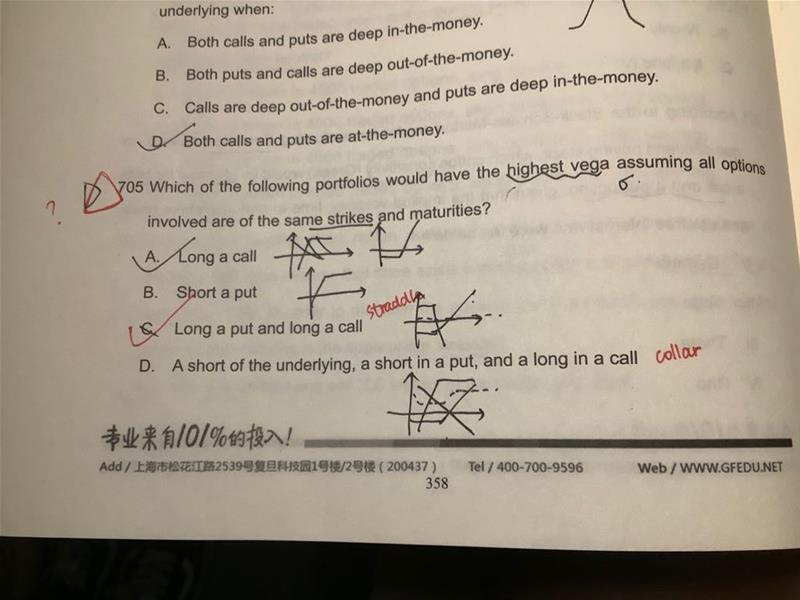

怎么从这种类型的题目中判断vega是不是大的呢?

是因为C是staddle,赌的就是波动率,所以他vega最大吗?可是option不都是赌波动率的吗?

已回答

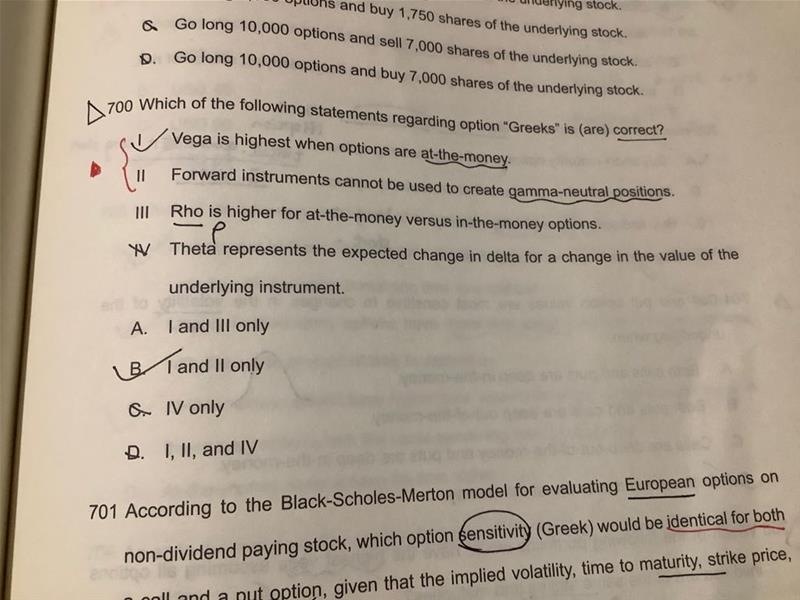

老师,为什么forward 不可以创造gamma 中性啊?

然后我知道option可以,标的资产可以吗?还有futures?

那出了标的资产,他们能不能创造delta中性呢?

已回答