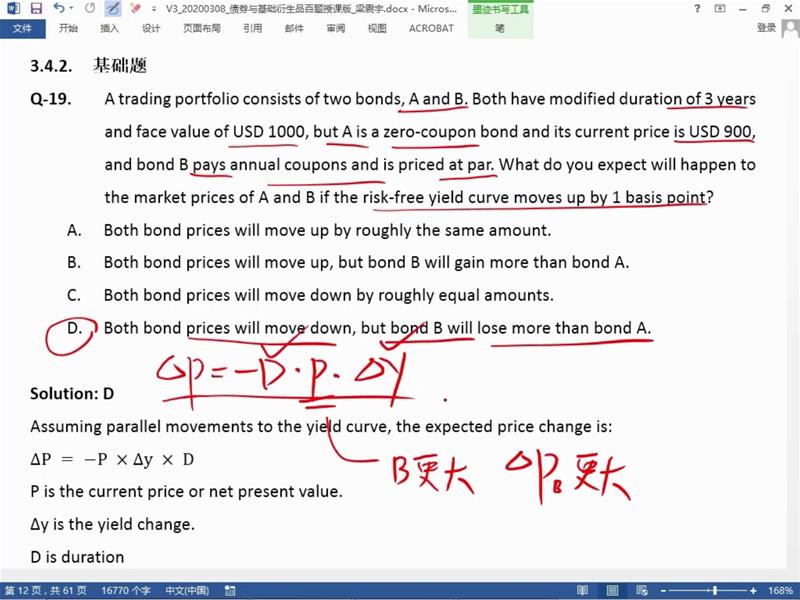

请问老师,这个题如果AB债券都相等的话。 哪一个债券损失的更多?是零西还是付息债?怎么看的?

已回答

老师,这个412题中,benchmark index increased 和credit spread 有何相关性?🙏

已回答

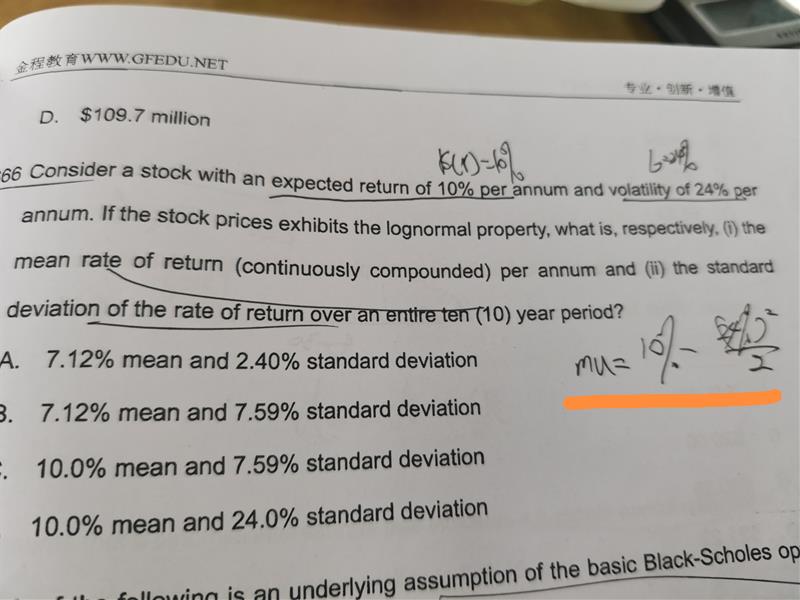

押题卷第二题FV为什么是0

已回答

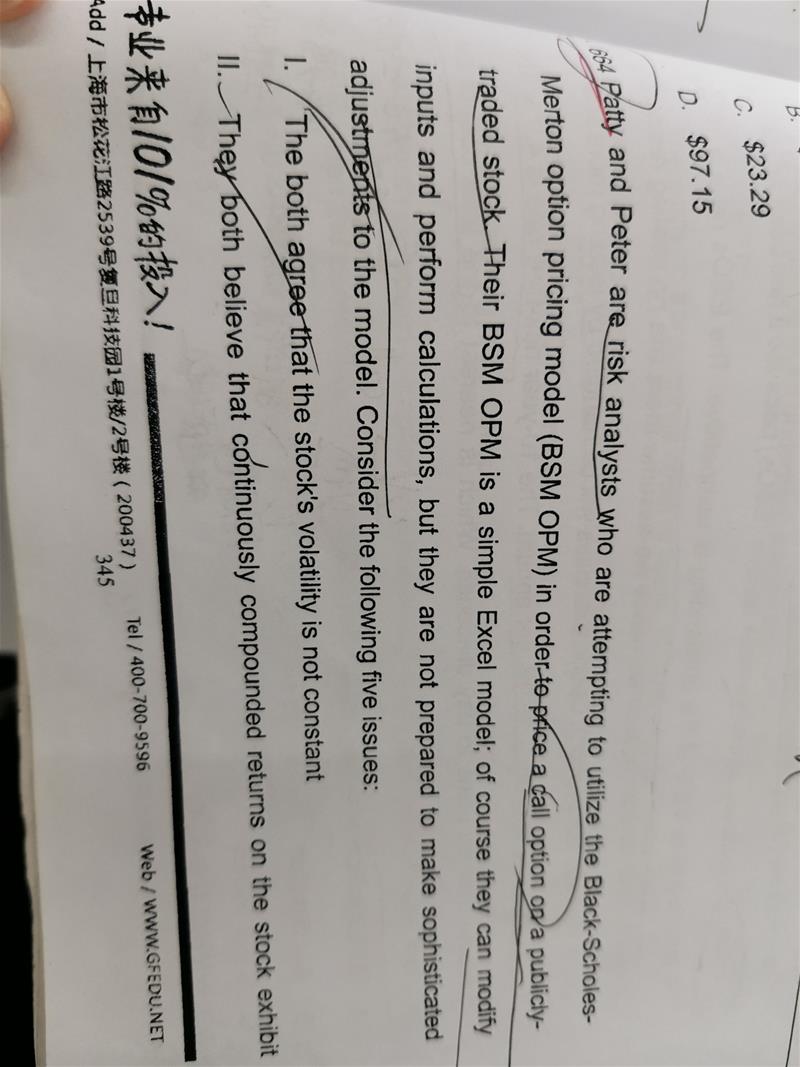

老师,这道题的call的price是怎么看的哇

已回答

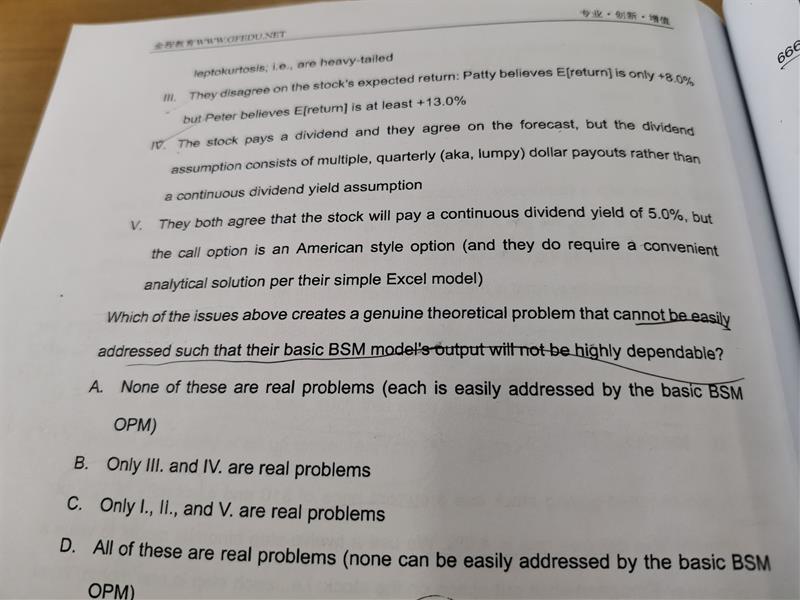

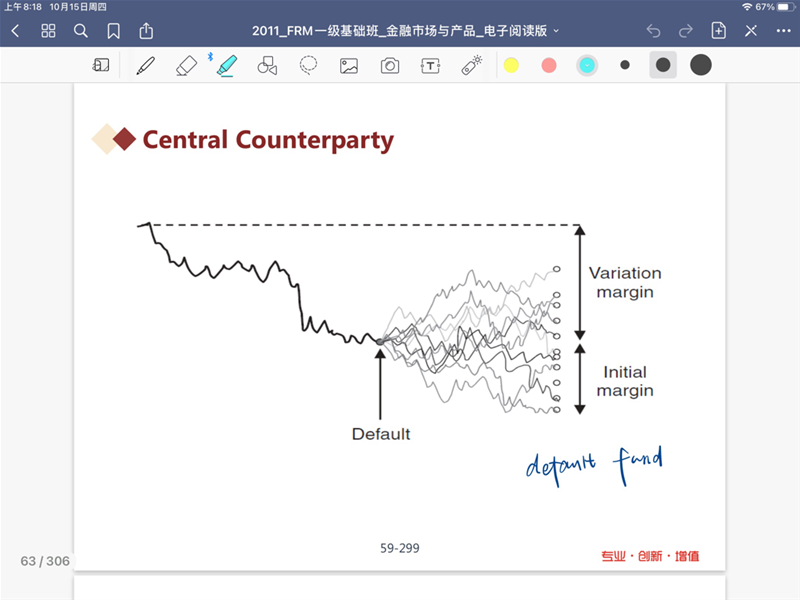

老师请问这张图应该怎么看呀

已回答

这个 ser是标准误吗?为什么要考虑自由度?不记得哪里提过标准误还要考虑自由度的

查看试题

已回答

这题的d选项可以证明一下吗?为什么是T分之一?

查看试题

已回答